Los agentes bursátiles de todo el mundo analizan si los mercados se enfrentan en lo inmediato a la irrupción de un nuevo “cisne negro”, debido a que la salida de depósitos de algunos bancos, de los cuales el Silicon Valley Bank y el Credit Suisse fueron la “punta del iceberg”, profundizó la inestabilidad financiera y revivió los fantasmas acerca de la posibilidad de una crisis sistémica como la que produjo la quiebra de Lehman Brothers en 2007.

La vulnerable economía argentina, sumida en sus problemas propios, fue el mayor condicionante para la recuperación de los precios de acciones y bonos locales. Ahora, con un escenario adverso en los mercados del exterior, esa debilidad se amplificó, en un contexto inicial de fuertes bajas generalizadas para los activos emergentes, que buscan recortar pérdidas.

Ya hay cifras en el mercado local que permiten darle medida al efecto nocivo de la inestabilidad bursátil global:

1) Desplome de la deuda soberana. Los bonos Globales del canje -con ley extranjera- anotaban en marzo una baja promedio de 9% en Wall Street, mientras que los Bonares con ley argentina se hundían un 13%. Así, los precios de estos títulos regresaron a sus niveles mínimos en cuatro meses.

2) Revés para el plan de recompra de deuda. El 18 de enero el ministro de Economía anunció un plan de recompra de bonos en dólares por un total de USD 1.000 millones, con el objetivo de apuntalar las valuaciones, incidir en una baja de los precios de los dólares negociados en la Bolsa y mejorar las condiciones financieras con la intención de facilitar la negociación de un REPO de la banca internacional.

Aunque solo se ejecutó la mitad del programa de recompra de deuda, al haber pagado precios en el mercado secundario por encima de USD 32, para el erario público significó una pérdida de unos USD 5 por bono o un 19% de lo invertido, pues la cotización promedio de los Globales se ubica en 27 dólares.

3) Se disparó el riesgo país. El indicador de JP Morgan, que mide la brecha de tasas de los bonos del Tesoro de los EEUU con sus pares emergentes, regresó a la zona de los 2.500 puntos básicos para la Argentina, un máximo desde el 7 de noviembre, cuatro meses atrás. Este indicador había tocado un piso de 1.835 unidades el 18 de enero cuando se anunció la recompra de deuda. Un riesgo país tan alto excluye a la Argentina de la posibilidad de colocar deuda externa, cuando a partir de 2024 empiezan a tomar volumen los pagos de vencimientos de los bonos reestructurados.

!function(e,i,n,s){var t="InfogramEmbeds",d=e.getElementsByTagName("script")[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement("script");o.async=1,o.id=n,o.src="https://e.infogram.com/js/dist/embed-loader-min.js",d.parentNode.insertBefore(o,d)}}(document,0,"infogram-async");

4) Golpe a las acciones. No solo los títulos públicos acusan el impacto del sell off global. Las acciones cayeron con fuerza en las últimas horas. Papeles emblemáticos de la plaza local, como YPF y Grupo Galicia, recortaron en lo que va de marzo un 22% en dólares, con lo que devolvieron la mayor parte de lo ganado en un muy auspicioso comienzo del año.

5) Presiones sobre el dólar. Al momento negativo de acciones y bonos se sumó un sensible ascenso de los precios alternativos del dólar. El “blue” tocó los $384, un máximo desde el 30 de enero pasado, mientras que el “contado con liquidación” superó los $400 por primera vez, un récord nominal. Como es natural, ente la incertidumbre financiera y datos macroeconómicos que no convencen, aumenta la demanda de divisas como cobertura, un comportamiento habitual en años electorales.

!function(e,i,n,s){var t="InfogramEmbeds",d=e.getElementsByTagName("script")[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement("script");o.async=1,o.id=n,o.src="https://e.infogram.com/js/dist/embed-loader-min.js",d.parentNode.insertBefore(o,d)}}(document,0,"infogram-async");

6) Aversión al riesgo. El índice de volatilidad bursátil, el VIX, tocó en las últimas ruedas los 30 puntos, un máximo desde octubre del año pasado. Este indicador marca el grado de aversión al riesgo de parte de los inversores y el 9 de marzo se asentaba en los 19 puntos. Esto deteriora el flujo de fondos que se destina a países emergentes, pues a mayor riesgo, el dinero se concentra en activos más conservadores y malogra los precios de acciones y bonos considerados menos seguros, como en el caso argentino.

7) Giro de la Fed. La caída de las Bolsas globales llevó a la Reserva Federal de los EEUU a replantearse su plan de mantener el alto ritmo de alza de tasas de referencia. Esto puede traer consecuencias positivas en materia financiera para la Argentina en un corto plazo, pues una Fed menos agresiva -y tolerante a la actual inflación de 6,4% anual en los EEUU- habilitaría la liberación de fondos que podrían volcarse a acciones y bonos en Wall Street, para apuntalar los valores de mercado. Los títulos argentinos deberían captar parte de ese posible rebote de la renta fija y la variable, que también podría trasladarse a commodities que Argentina exporta.

¿Qué dicen los analistas?

Germán Fermo, Head of Strategy del Grupo IEB (Invertir en Bolsa) refirió que “siempre pareció que dar tanto énfasis a desinflacionar tan rápido (con alza de tasas de la Fed) no tenía el menor sentido. Tenía más sentido en este caso hacerlo gradualmente. Quedó claro que la Fed hawkish es historia. Por los tanto el FOMC va a ser dovish, pero por las razones equivocadas. Veremos si esto termina siendo una crisis financiera global o no, veremos, es absolutamente inmanejable”.

“A pesar de que nuestro país está virtualmente aislado de la comunidad financiera global, los ecos de la crisis internacional desatada durante los últimos días no tardaron en llegar. Hay dos canales clásicos de transmisión. El primero es el financiero. Por eso, el golpe inicial lo recibieron las acciones y los bonos en dólares como correlato de un incremento en el riesgo país”, resaltó un informe de GMA Capital.

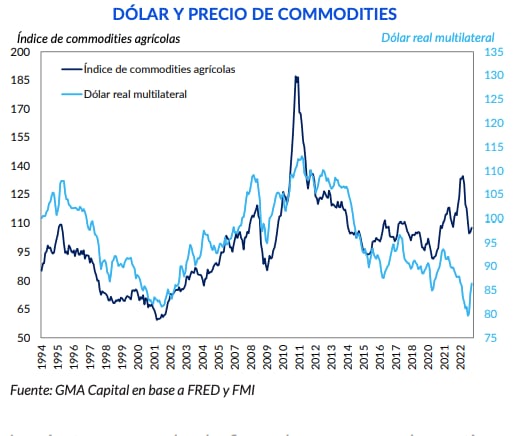

“El segundo vaso comunicante de los acontecimientos internacionales incorpora ribetes comerciales. Si la Fed convalidara la postura dovish que el mercado ya está poniendo en precios, entonces el dólar mundialmente debería perder fuerza y los precios de los commodities tendrían razones para revalorizarse. Al mismo tiempo, un dólar más débil también tiene implicancias sobre la deuda porque haría menos pesada la carga de compromisos en moneda extranjera de Argentina con sus acreedores, especialmente el FMI”, agregó el estudio elaborado por Nery Persichini y Santiago Franco.

Los expertos de Portfolio Personal Inversiones puntualizaron que “Silicon Valley Bank podría ser un hecho aislado, pero sus efectos ya son tangibles en todo el mercado” y subrayaron que “lo más evidente fue el desplome de las tasas, donde los rendimientos de los bonos cortos (de EEUU) cayeron más que las largas -leve normalización de la pendiente de la curva”.

Si la Fed suaviza su política monetaria, el dólar mundialmente debería perder fuerza y los precios de los commodities tendrían razones para revalorizarse (Persichini-Franco)

“¿Cómo sigue la Fed en esta situación? El mercado modificó drásticamente sus proyecciones y ahora le otorga 83,4% de probabilidad a un retoque de 25 puntos básicos en la reunión de marzo y el 16,6% restante a que no hará nada. Vale destacar que la semana previa llegó prácticamente a ‘pricearse’ un aumento de 50 puntos básicos, pero el propio mercado le puso un techo al accionar de la Reserva Federal. Por último, y casi como hecho anecdótico a esta altura, mañana se publica el IPC en EEUU donde se espera una variación mensual de 0,4%”, agregaron desde Portfolio Personal.

“Con la quiebra del Silicon Valley Bank, los Estados Unidos contempló la caída bancaria más grande desde el 2008. El temor ahora es por el posible efecto contagio sobre otras entidades bancarias con un perfil similar. Por lo pronto, se espera que los mercados de bonos en moneda dura y las acciones sigan en baja, no sólo por esta situación sino porque el mayor endurecimiento de la Fed hizo que la tasa de los T-Bond a dos años trepe a 5% anual (el 8 de marzo), un rendimiento que tienta a dejar a los mercados emergentes y refugiarse en activos más sólidos”, explicó Walter Morales, presidente de Wise Capital.

Jorge Fedio, analista técnico de Clave Bursátil, afirmó: “Como siempre decimos, cuando afuera hay tempestades, acá nos golpea”. Y apuntó que “es para preocuparse, dejamos de sustentar nuestra expectativa 2023 y absorbemos de lleno el golpe externo. Paciencia, (la Bolsa local) había subido demasiado mucho, con alcance tan astronómico como insólito de 81.000 a 267.000, nada menos que un 230% desde julio pasado hasta mediados de enero reciente. Debía descongestionar, ya era imposible comprar con una bolsa tan ‘al palo’”.

Seguir leyendo:

Las 12 claves de la caída de las acciones de los bancos: causas y posibles consecuencias

Hacer Comentario