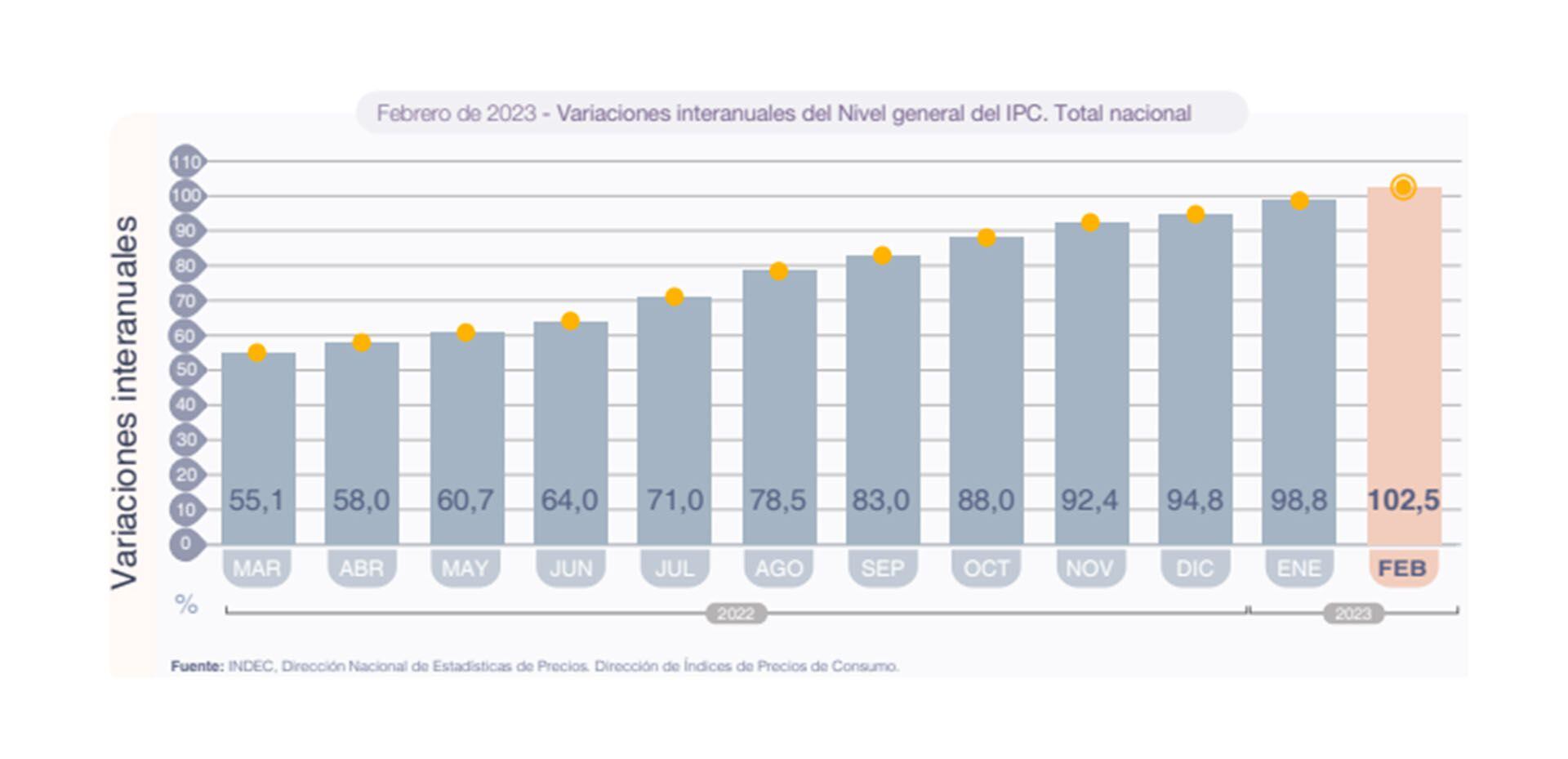

Ya estamos transitando la dinámica de un régimen de “mega inflación”, en los términos del riguroso académico e investigador Juan Llach. Esto es un cuando generalizado y continuo de incremento de los precios al consumidor de todos los bienes y servicios a un ritmo anual conjunto superior al 100%. Situación esta extremadamente traumática como la que ya se atravesó desde 1975 hasta 1991, incluyendo a las 2 hiperinflaciones, ya con tasas 4 dígitos anuales, de los años 1989/90; duración y culminación muy gravosas aquellas, que demuestran lo prolongado que pueden resultar estos penosos procesos.

En esos casos, el ingreso al referido formato de mega inflación es relativamente rápido, pero luego su tránsito y su desenlace siempre resultan harto complejos, en términos de los graves conflictos sociales y de las rupturas de los contratos económicos que provoca, postergando a la producción y el empleo privado.

Actualmente, están presentes muchas de las condiciones que aseguran el sostenimiento de la citada mega inflación en el corto e incluso en el mediano plazo. En primer término, un déficit fiscal primario crónico; en segundo lugar, su financiamiento mediante emisión monetaria sin demanda de dinero local y con un elevado y creciente nivel de rechazo a la moneda nacional; en tercer término, un adicional déficit cuasi fiscal de una cuantía superlativa y de un creciente costo financiero.

Además, todo ello ocurre en un año electoral de una muy áspera competencia política presidencial, con demasiadas fricciones internas y con la ausencia de un diálogo y de un entendimiento básico, entre el gobierno y la oposición, acerca de la salida de la muy crítica situación de las finanzas públicas. De continuar operando ese marco general, solo se podrían derivar del aún mayores desatinos políticos y económicos.

Año electoral de una muy áspera competencia política presidencial, con demasiadas fricciones internas y con la ausencia de un diálogo y de un entendimiento básico

Resulta así realista esperar una alta probabilidad de la continuidad de esta dinámica de los precios en los próximos meses.

Inconsistencias macroeconómicas

Dado el escaso nivel de los mensajes políticos que aún se escuchan, corresponde opinar que este actual resultado de mega inflación está sustentado en los sucesivos desatinos de la desmesura de la expansión fiscal y monetaria cometidos, de exclusiva factoría interna. Entre ellos, la inconsistencia de una economía con una producción actual de bienes y servicios muy similar a la de hace más de una década, pero que sólo en los últimos 3 años llevó su base monetaria de $1,4 billones a más de $4 billones y a sus correlativos pasivos públicos remunerados, del Tesoro Nacional y del BCRA, de $1,2 billones a casi $12 billones.

Resultaba imposible, pese a los múltiples cepos, que finalmente los precios internos no comiencen a ajustar esas inconsistencias con la dinámica con que lo están haciendo actualmente.

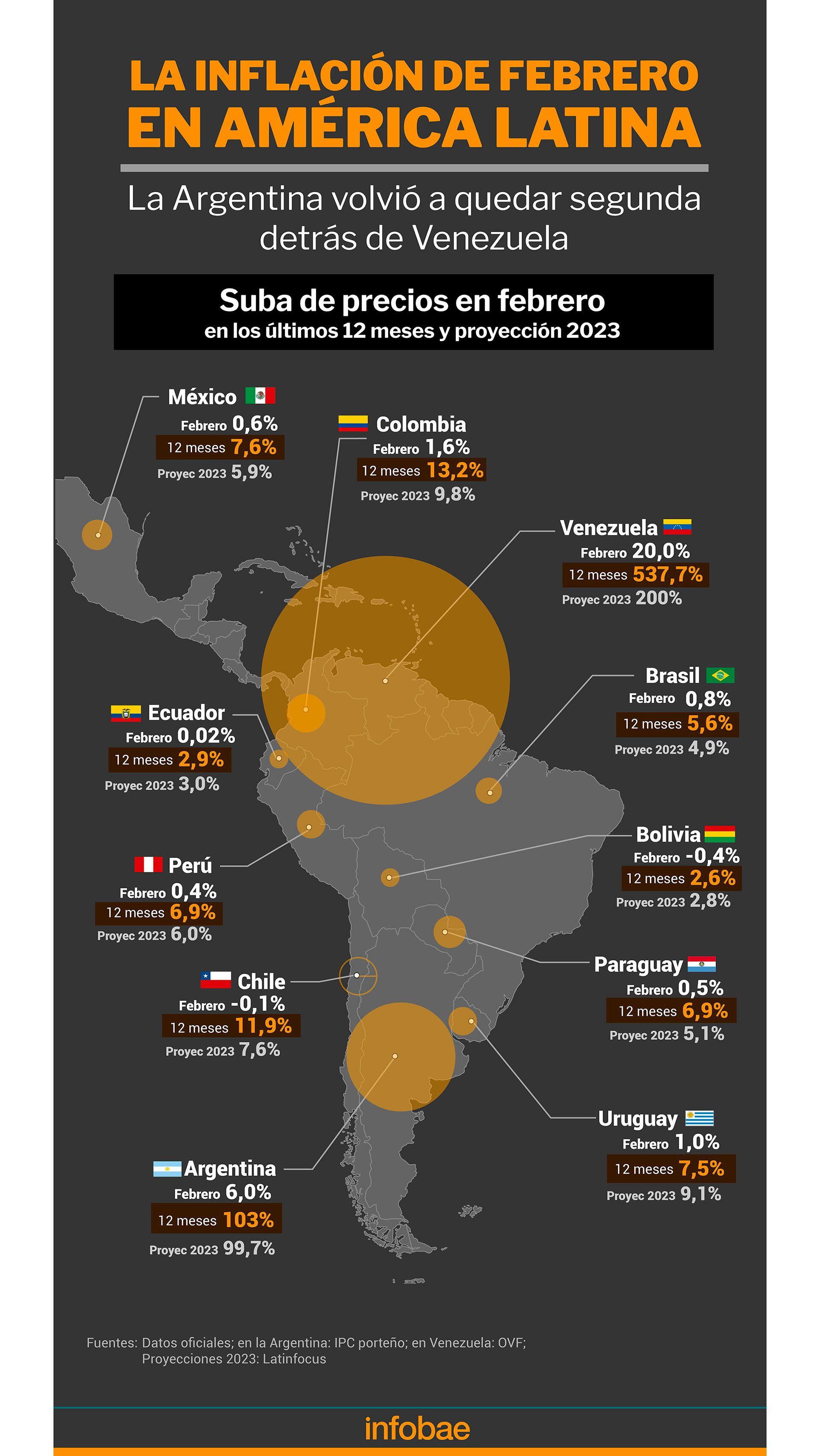

La sola comparación relativa de la actual tasa de inflación anual, superior al 100%, frente al promedio, ya no global sino del resto de los países de la propia región de Sudamérica (salvo obviamente Venezuela) del orden de un 10%, ante las mismas circunstancias exógenas atravesadas (pandemia y cuarentenas, invasión de Rusia a Ucrania, cambio climático, etc.), exime de cualquier comentario acerca de la incidencia marginal de estos imprevistos hechos exógenos en la crítica situación actual local.

La alta probabilidad de enfrentar una próxima y aguda circunstancia interna, económica y social hace que resulte oportuno presentar el criterio que la tasa de inflación doméstica no debe ser observada, de aquí en más, solo como una variable estrictamente cuantitativa, sino que también tendría que simultáneamente registrarse a su perfil cualitativo, para establecer una opinión acerca de la política pública en curso.

Esta observación desagregada, de cuantía y de calidad, de las próximas tasas de inflación resultaría relevante para sostener, o no, la credibilidad pública en un rumbo dado del necesario proceso de saneamiento de las finanzas públicas que se encare; pues, son la principal responsable del desequilibrio general de la economía en su conjunto.

Sendero de los precios

Resultaría necesario entonces una observación y un análisis desagregado de las próximas tasas de inflación ante los eventuales y circunstanciales incrementos de los precios, a modo de fogonazos transitorios, resultantes de las necesarias correcciones de los llamados precios relativos, hoy muy distorsionados y dando señales erróneas a cualquier proceso de recuperación de la producción y el empleo.

La clase política en su conjunto debería absorber definitivamente a los mayoritarios consensos académicos alcanzados, tanto acerca de la necesidad de la autonomía del BCRA y de su objetivo prioritario de preservar la cualidad de reserva de valor económico de la moneda nacional, como así también que la componente inflación núcleo tiene un claro origen monetario. Por lo tanto, es la gradual reducción de ese agregado en particular uno de los principales monitores a seguir.

Necesidad de la autonomía del BCRA y de su objetivo prioritario de preservar la cualidad de reserva de valor económico de la moneda nacional

Otra enseñanza muy valiosa para la clase política sería la de comprender, también definitivamente, que los marcos regulatorios de los servicios públicos, dispuestos como monopolios para conveniencia de la sociedad, por su distribución en redes y las economías de escala que se derivan de ello, no han sido creados para que sus tarifas sean “pisadas”, e impidan las imprescindibles reinversiones, aun cuando pudiese resultar en muy atractivas “anclas políticas” de una transitoria estabilidad de precios; pero siempre generarán una inflación oculta y reprimida que, también siempre, luego deberán ser normalizadas, generando indeseables shocks de incrementos de los precios relativos internos.

Además de la tasa de inflación núcleo y de la derivada de los precios regulados, existe un tercer componente del índice general, provocado por la estacionalidad fluctuante, de las alzas y las bajas de los precios de los mercados competitivos de muchos bienes y servicios.

Por último, se puede incluso sumar la llamada inercia inflacionaria, que nunca resulta de la maldad y la codicia de los productores y de los comerciantes, sino de la incertidumbre de todos los agentes económicos por la ausencia de credibilidad en los liderazgos políticos de los gobiernos, en sus programas de estabilización (cuando estos existen) y en la honestidad e idoneidad de los principales funcionarios políticos y de sus equipos técnicos (también cuando existen).

Así, cuantías similares de tasas de inflación podrían, en realidad, resultar de muy disímiles calidades. No distinguirlas adecuadamente podría resultar crucial para salir, o no, del actual sendero de decadencia.

Seguir leyendo:

El consumo masivo en baja: las ventas cayeron 8,9% en los pequeños comercios

Hacer Comentario