En un mes en que la economista Marina Dal Poggetto definió como el de “aumento de los precios regulados”, porque la ausencia de estacionalidad negativa para la inflación, como la clásica de marzo de los artículos escolares y servicios educativos, y en abril del cambio de temporada de ropa y turismo por Semana Santa, entre otras, en mayo predominan la suba de los bienes y servicios “administrados” por el Estado, y afirman el nuevo escalón en el rango de 8% a 9%, si no hay alguna sorpresa que trepe a los dos dígitos.

Sin embargo, las medidas de política económica para estabilizar los precios no sólo siguen auséntese, sino que por el contrario se concentran en la expansión del gasto improductivo -la masa salarial en la Administración Central subió 127% en abril en comparación con un año antes, y el déficit fiscal que se financia en gran parte con emisión de pesos por parte del Banco Central, se multiplicó por cuatro; y se suman las regulaciones del mercado de cambios a través de la plaza de bonos; y se agregó en la última semana la interferencia en el circuito bancario para impulsar el consumo de las familias y pyme con la ampliación de las líneas de financiamiento a través de las compras con tarjeta de crédito.

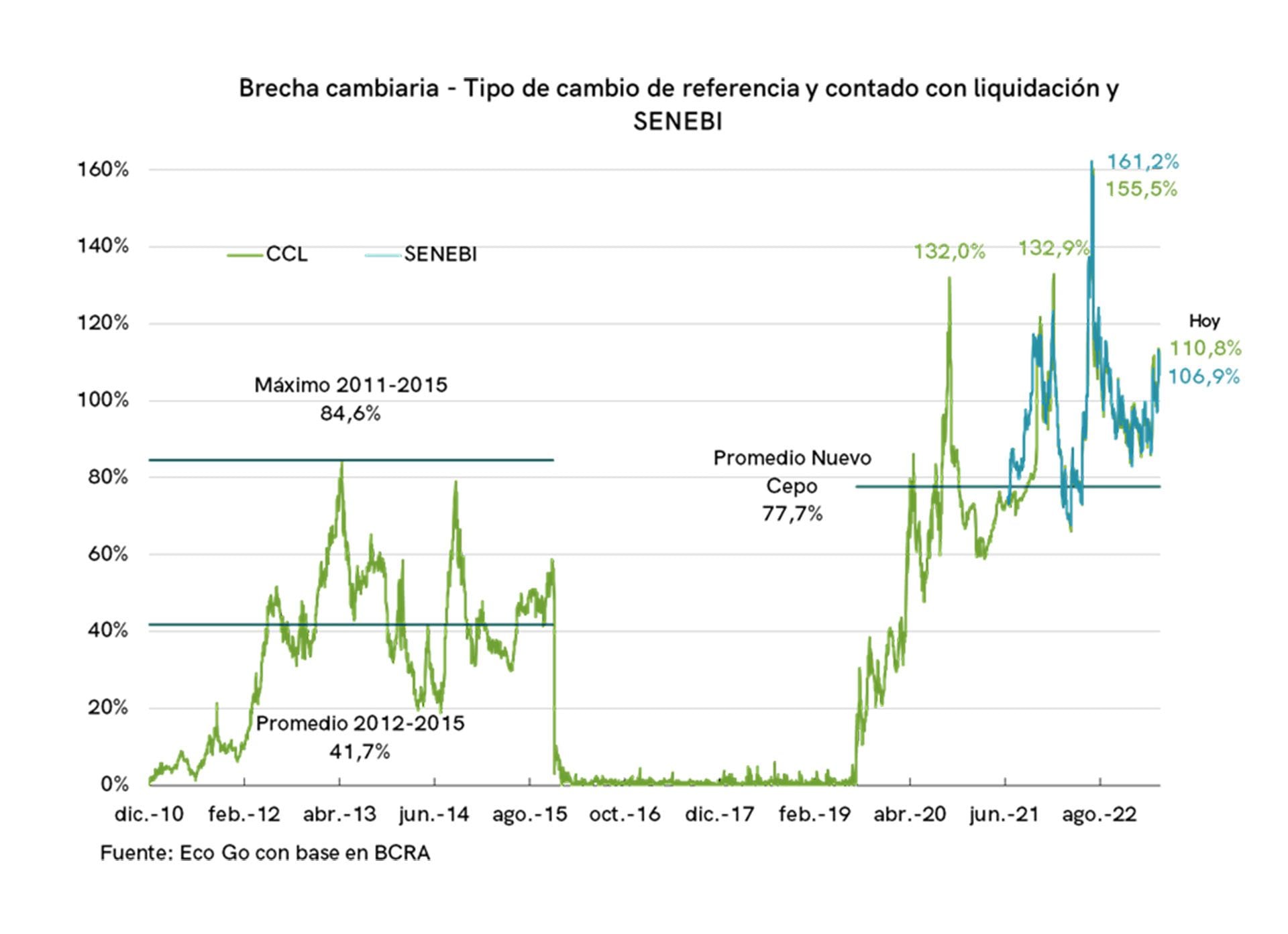

Frente a este cuadro, Marina Dal Poggetto, directora ejecutiva de la consultora Eco Go, quien por tercer año consecutivo ocupó el primer puesto en el ranking de Focus Economics de Consultoras y Bancos que envían mensualmente sus proyecciones a Latin Focus Consesus Forecast; además de Master en Políticas Públicas de la Universidad Torcuato Di Tella, ex subgerente de Análisis Macroeconómico del Banco Central de la República Argentina y ex Jefa de Asesores de la Secretaría de Política Económica del Ministerio de Economía, dijo a Infobae: “Cada vez que la brecha cambiaria se dispara la economía cambia de régimen inflacionario reduciendo la efectividad del ancla cambiaria”.

— ¿Por qué se llegó a un nuevo rango de inflación de 8% a 9% en el mes?

— Cada vez que la brecha cambiaria se dispara la economía cambia de régimen inflacionario reduciendo la efectividad del ancla cambiaria (dólar oficial moviéndose algo por debajo de la inflación) para contener la suba en los precios. En octubre 2020, con la brecha tocando un pico de 130%, la inflación se ubicó en 4% mensual. En enero 2022 con la brecha tocando nuevamente 130% -cuando el Gobierno debatía si entraba en atrasos con el FMI minutos antes del vencimiento-, la inflación se ubicó en el 5% mensual. En julio 2022, cuando la brecha tocó 160% -mientras Cristina y Alberto se pasaban las lapiceras y en el medio volteaban ministros-, la inflación se ubicó en el 7% mensual. Con la corrida de abril, después del 7,7% de inflación de marzo y el ministro Sergio Massa volviendo del FMI con las manos vacías, la inflación se ubicó en 8% / 9% mensual.

El intento del ministro Massa de seguir de largo comprando dólares caros (dólar soja) y “administrando” el acceso al MULC (dólar oficial) como zanahoria a las empresas para que entren en el programa Precios Justos, permitió bajar la inflación al 5% mensual en noviembre y diciembre 2022, pero chocó con la brutal escasez de dólares que coordinó la sequía. Los acuerdos de precios se resquebrajaron frente a la aceleración de la inflación y la evidencia de que Massa no podía cumplir con los compromisos de acceso al dólar oficial.

“Los acuerdos de precios se resquebrajaron frente a la aceleración de la inflación”

— ¿Qué escenario macroeconómico proyecta EcoGo hasta las elecciones primarias? ¿Y para después, hasta las elecciones generales de octubre?

— Sin reservas en el BCRA la capacidad de seguir interviniendo en la brecha cambiaria comprando bonos con dólares de las reservas y vendiéndolos contra pesos tiene un límite. Acá radica el principal riesgo, sobre todo con un horizonte del Gobierno cada vez más corto a medida que nos adentramos al año electoral. Otra vez, la esperanza blanca es el salvataje del FMI anticipando los desembolsos del programa de acá a fin de año. Ciertamente, que anticipen desembolsos para seguir vendiendo dólares baratos a los importadores y/o los usen para intervenir en la brecha cambiaria y no para apuntalar un programa de estabilización es una grosería. Aunque también es cierto, que parados a hoy, no hay horizonte para plantear un programa distinto. Devaluar con un salto discreto sin programa sólo asegura que la tasa de inflación del mes siguiente escala a niveles cada vez más peligrosos. En el mientras tanto, el FMI intenta contener: esto es evitar que el país entre en atrasos con el organismo y no ser el culpable de la caída de la Argentina. El objetivo de la política económica hoy es llegar al 24 de junio, cuando se definen las candidaturas, y dependiendo de cómo se ordenen, intentar llegar a las PASO el próximo 13 de agosto. El largo plazo en la Argentina se acorta cada vez más.

Aun llegando a las PASO con la inflación “contenida” en torno al 9/10% mensual (180/200% anualizado), entre esa fecha y el 22 de octubre se abre un período de dos meses y 10 días donde la capacidad para negociar una transición en medio de una campaña electoral con la oferta fragmentada es bajísima y el riesgo de volver a cambiar de régimen inflacionario escala.

— Según el desempeño de las variables monetarias de los últimos 12 meses ¿La aceleración de la inflación no tiene freno hasta fin del año?

— La eficacia (no eficiencia) del cepo para contener la brecha en estos niveles y en forma indirecta la inflación tiende a agotarse frente a la incertidumbre respecto al esquema de política económica que adopte la próxima gestión. En medio de la campaña, las propuestas van desde “no se puede sacar el cepo el día 1″, “vamos a salir del cepo en forma inmediata” al “vamos a prender fuego el BCRA”. Lógicamente, la demanda de pesos se pulveriza más rápido si las propuestas más radicales tienen chances electorales. El teorema de Baglini que indica que la radicalización de las propuestas es inversamente proporcional a la distancia al gobierno” debería operar en diciembre, pero seguro no va a operar entre las PASO y octubre. Otra vez, las PASO abren una caja de Pandora en una economía cuya nominalidad corre hoy a niveles muy peligrosos.

“Otra vez, las PASO abren una caja de Pandora en una economía cuya nominalidad corre hoy a niveles muy peligrosos”

— ¿Cómo se explica que por un lado gran parte de la población acusa que cada vez le alcanzan menos sus ingresos para pagar las necesidades del mes, y por otro que los economistas sostienen que se asiste a una creciente huida de los pesos?

— Ambas cosas no son contradictorias. La aceleración de la inflación licua la capacidad de compra de los ingresos que la corren desde atrás en los sectores formales y muy desde atrás en los sectores informales. En simultáneo acelera la velocidad de circulación de los pesos que queman en el bolsillo en una economía que hoy enfrenta un problema de oferta (no hay dólares y los stocks se desarman cubriendo un costo de reposición incierto) y no de demanda. Más allá de las estrategias defensivas de parte de la clase media y baja para llegar a fin de mes modificando estrategias de consumo hacia segundas/terceras marcas y sobre todo marcas informales, los pesos queman en el bolsillo, se gastan y convalidan precios a veces absurdos. El esquema inflacionario es menos contractivo que el deflacionario, aunque cada vez necesitas tasas de inflación más altas para sostenerlo. Para llevar la economía a los niveles de 2017 (que eran los mismos que 2012) después de la caída 2018/2019 y la pandemia, la tasa de inflación se multiplicó por cuatro hasta el año pasado (de 25% a 95%) y por más de seis (a 163%) si se toma la tasa de inflación anualizada de abril.

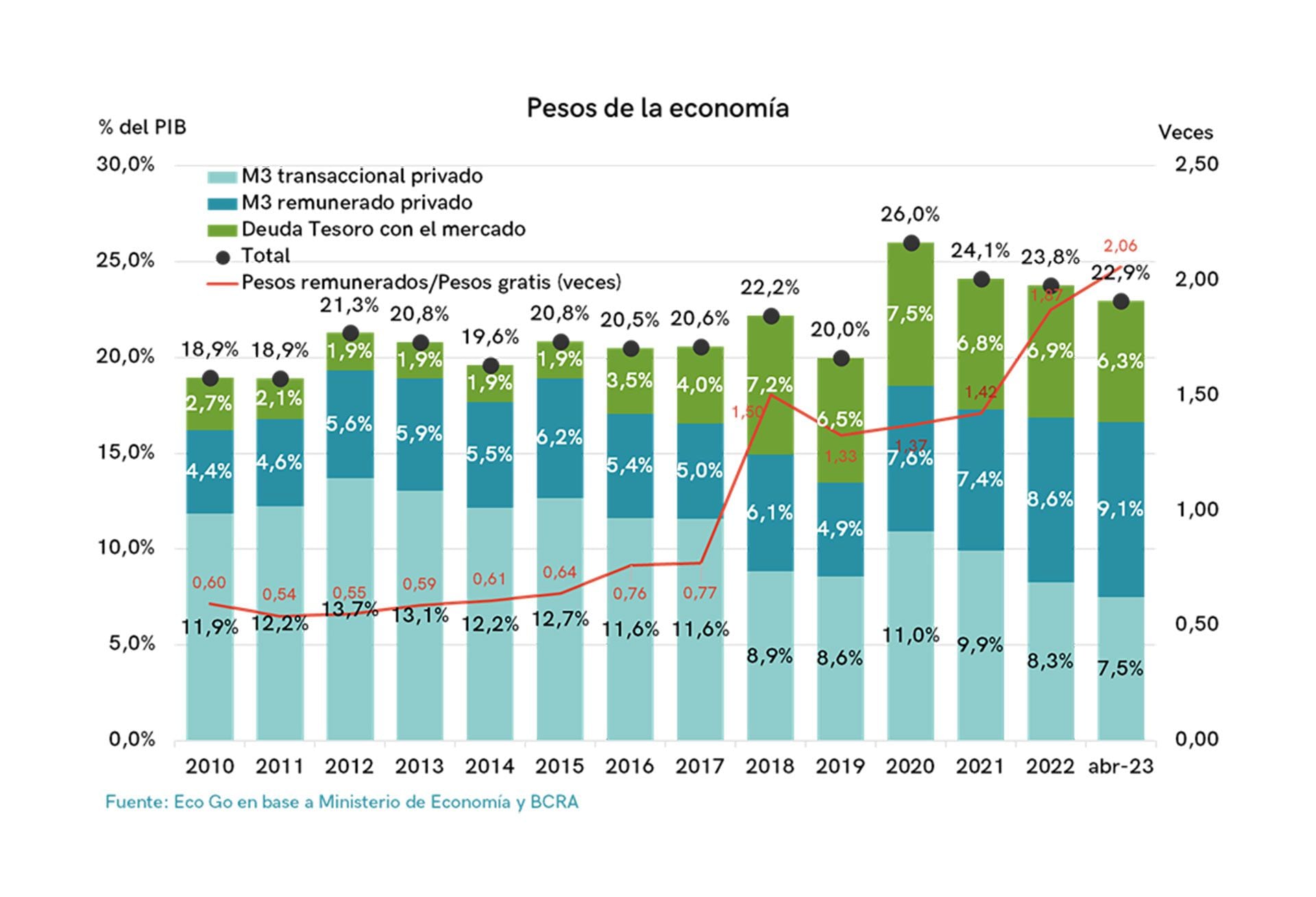

En 2022 con el aumento en la alícuota del impuesto inflacionario del 50% al 95%, los pesos gratis en la economía (el circulante más los depósitos en cajas de ahorro y cuentas corrientes que no devengan tasa de interés) crecieron al 75% de la inflación. Algo parecido había pasado en 2018 con el aumento en la inflación del 25% al 50%, y estaría volviendo a ocurrir en 2023 con el salto en la inflación del 95% al 163% anualizado en abril. La relación pesos remunerados / pesos gratis en la economía que en 2015 con un overhang (excedente) de pesos parecido al de hoy era de 0,65 veces, hoy se ubica arriba de 2 y subiendo a gran velocidad. El déficit cuasifiscal es la principal fuente de emisión de pesos en la economía. A $1 billón por mes supera la sumatoria de la emisión de pesos para financiar el déficit fiscal, la compra de dólares caros a través del dólar soja y la emisión de pesos para comprar bonos en un contexto donde se rompió el mercado de pesos.

“Hoy las reservas netas en el BCRA son negativas en USD 1.700 millones”

— ¿Hasta cuándo puede intervenir el Ministerio de Economía y el BCRA en el mercado de cambios con la compra/venta de bonos en pesos y dólares y uso de reservas líquidas de organismos y empresas públicas, porque las propias son negativas?

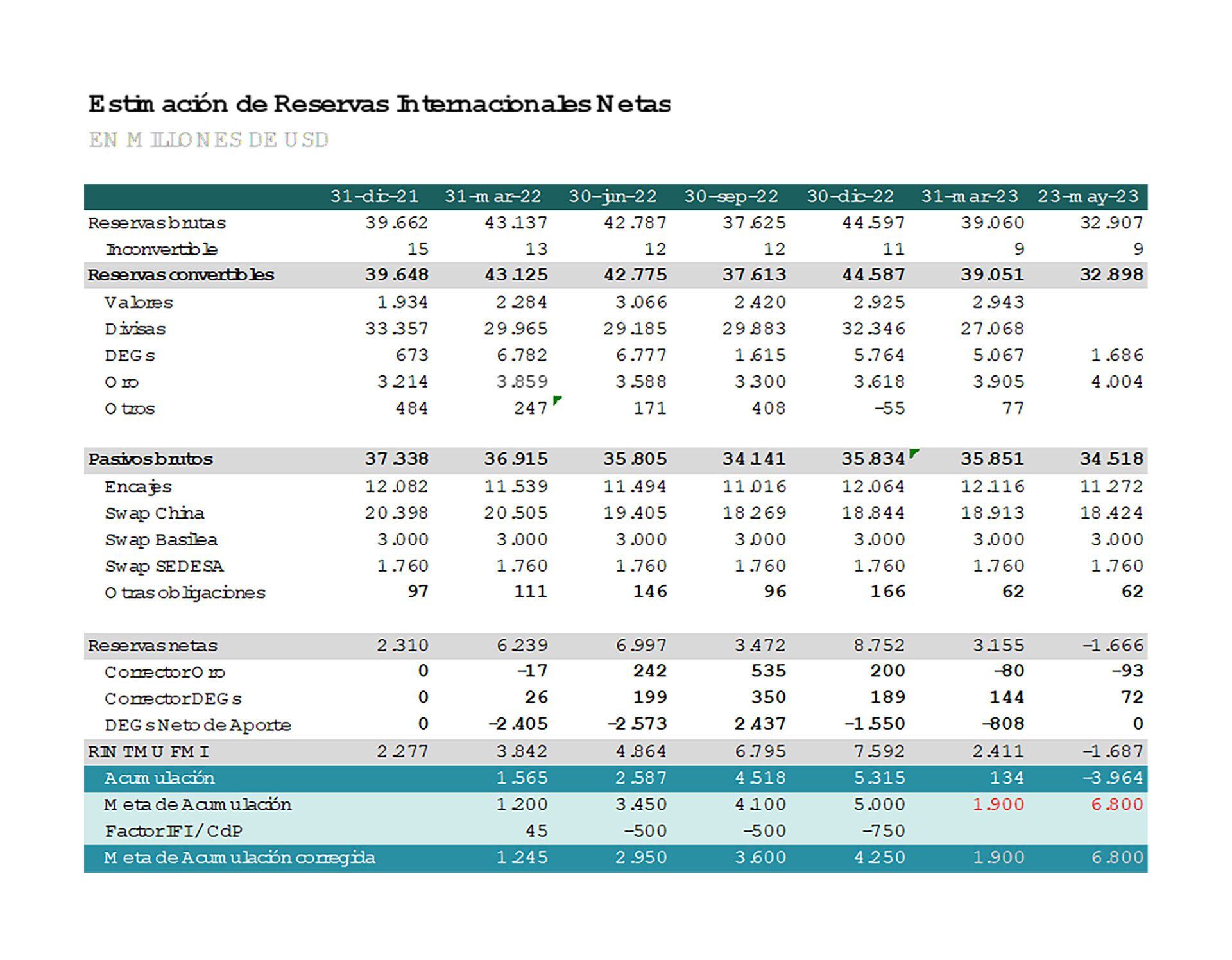

— Hoy las reservas netas en el BCRA son negativas en USD 1.700 millones después de restar a las reservas brutas los encajes, el swap con China, el repo con Basilea y los depósitos de Sedesa en el BCRA. Algunos economistas restan el oro y los DEG y concluyen que las reservas líquidas netas son negativas en USD 7.400 millones y aclaran, no sin intencionalidad, que son el 66% de los encajes de los depósitos en dólares.

Al respecto dos comentarios: 1) el swap con China se activó en USD 5.000 millones que están en su mayor parte depositados en un banco chino devengando tasa de interés para compensar parcialmente el costo de la activación. Léase hoy no se está usando porque hacerlo tiene un costo financiero que no lo tiene usar los encajes, pero los dólares que surgen de la activación del swap se pueden usar; y 2) el oro no es ilíquido, con un Repo puede convertirse en dólares muy rápido. Obviamente, estamos contando los porotos, e insisto, la principal incertidumbre es sobre el esquema de salida de la represión financiera en un próximo gobierno frente al actual balance del BCRA.

El haberse metido en este brete es una grosería. Manejar la escasez restringiendo el acceso al MULC es el camino en la transición. Cuantos más dólares use para intervenir en la brecha, más tiene que cortar importaciones para intentar llegar del otro lado. Aún con el FMI adelantando desembolsos, difícilmente tenga margen para usar esos dólares para intervenir y/o seguir vendiendo dólares oficiales. La sábana ciertamente se acortó.

“Manejar la escasez restringiendo el acceso al MULC es el camino en la transición”

— ¿Las familias y las empresas necesitaban más líneas de crédito y aumento de los límites de gasto y financiamiento con tarjeta de crédito, como consensuó Economía con los bancos en la última semana? ¿Puede derivar esa estrategia en aumento de la incobrabilidad y mora, porque paralelamente no se instrumentan medidas que lleve a la recuperación de los ingresos reales de pyme y familias?

— La aceleración brusca de la inflación licúa los ingresos de las familias que corren por detrás, pero licua mucho más rápido los límites de las tarjetas de crédito que sólo ajustaban caso por caso. Con esto, para muchas familias, estos límites empezaban a operar como un corte al crédito brutal. El aumento de 30% en los límites frente a una tasa de inflación que acumula 108% anual en abril (y salarios que corren por detrás pero no al 30%) “negociado” con los bancos no debería generar un aumento en la incobrabilidad, más bien lo contrario. Aunque obviamente esto es un parche más que no resuelve los problemas, sólo apunta a ganar tiempo.

Hoy el crédito bancario alcanza a 5% del PBI, mientras los pasivos remunerados son casi 10% del PBI. Otra vez, el problema principal no es el excedente de pesos, el problema principal son las propuestas de salida milagrosa del cepo y la visualización de ruptura de contratos o mega licuación que aparecen detrás de ellas. Otra vez el péndulo tomando envión, con los riesgos asociados.

— El tipo de cambio para el comercio exterior se mantiene con una dinámica por debajo de la inflación ¿En cuánto estima ese rezago desde el inicio del Gobierno?

— El uso del ancla cambiaria operó con fuerza en 2021 cuando el dólar subía 1% por mes y la inflación corría al 3,5% mensual. Desde el acuerdo con el FMI en marzo de 2022 el dólar oficial intenta acompañar la inflación del mes anterior; no siempre lo hace, pero los desvíos son significativamente menores. El atraso acumulado desde agosto de 2019 -cuando después del salto Post Paso, Alberto Fernández dijo que el dólar a $60 estaba bien-, es de 40%. Hoy el principal factor antiexportador no es el atraso cambiario sino la brecha. Un exportador sin retenciones recibe la mitad del precio y un importador paga la mitad de lo que vale. Dicho de otro modo, los consumidores argentinos están subsidiando la exportación.

“El atraso acumulado desde agosto de 2019 -cuando después del salto Post Paso, Alberto Fernández dijo que el dólar a $60 estaba bien-, es de 40 por ciento”

Urge un programa de estabilización que apunte a reducir la inflación, corrija la grosera distorsión de precios relativos que opera en la economía y fundamentalmente achique la brecha cambiaria. Pero dada las groseras distorsiones de partida y un balance del BCRA quebrado, los atajos pueden terminar por no enderezar la economía y crear graves problemas de gobernabilidad. Suponer que un esquema monetario como la dolarización va a ordenar la política y que el cambio de precios relativos es neutral es extraordinariamente naif. Aunque evidentemente en términos electorales “un ajuste que paga la casta y los salarios en dólares de ecuador” resultan extremadamente redituables frente a una sociedad hastiada.

— Si bajan las jubilaciones y pensiones en términos reales y también las partidas para subsidios sociales y económicos, ¿Por qué aumenta el déficit fiscal más que lo esperable por la caída de la recaudación tributaria?

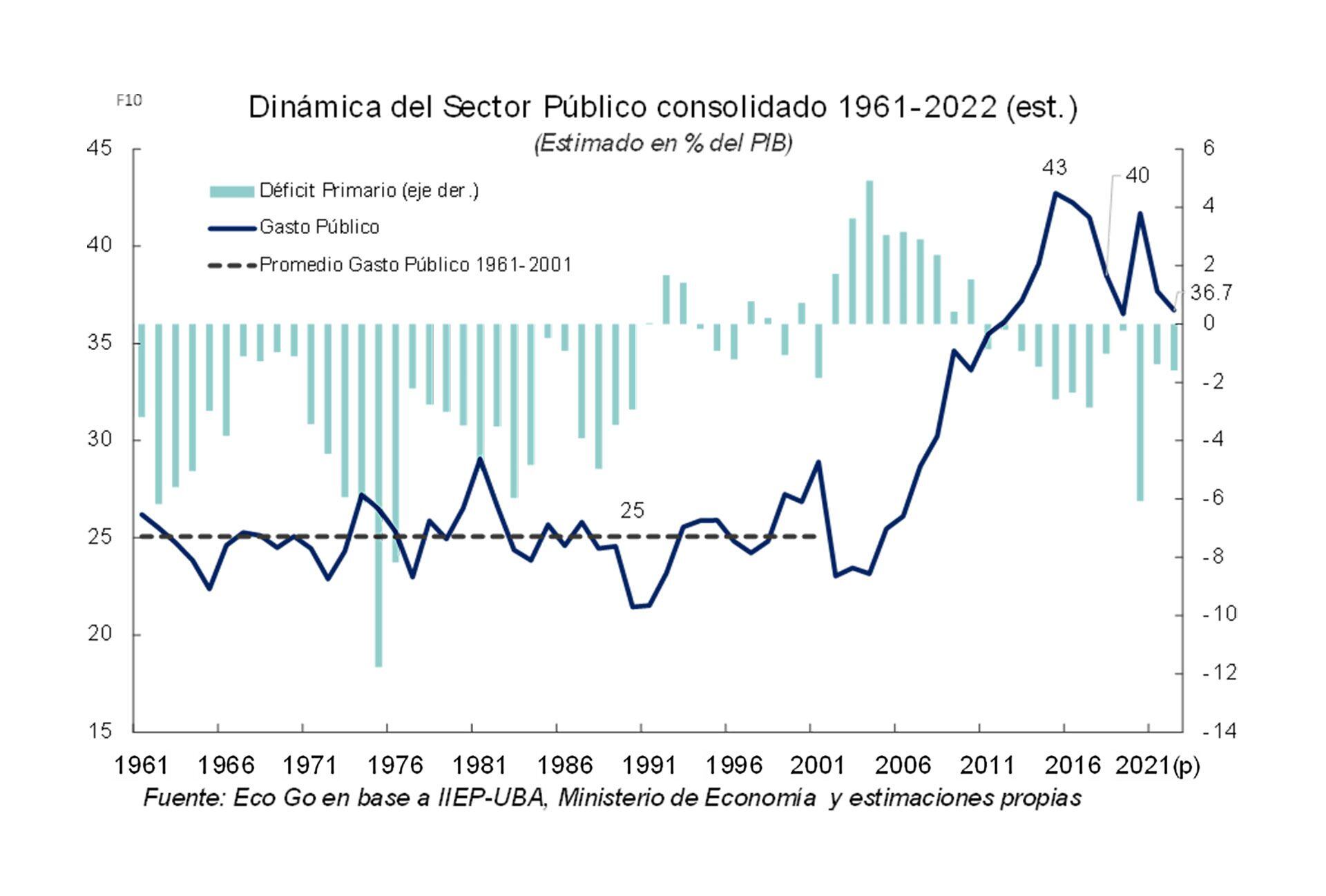

— La inflación está coordinando un ajuste brutal del gasto público consolidado. En 2022 volvimos casi a los niveles de 2019 de 36% del PBI y este año debería caer 2/3 p.p. del PBI adicionales producto en gran medida de la indexación rezagada en el gasto previsional y en menor medida de la tardía agenda tarifaria para reducir los subsidios. Esto contrasta con un gasto de 43% del PBI en 2015 y de 40% del PBI en plena pandemia.

A pesar del ajuste en términos reales en el gasto, los ingresos en 2023 están cayendo a un ritmo más rápido cuando se los deflacta por la inflación. Lo que cae son los ingresos asociados a Aduana que crecen a la mitad de los precios, mientras que los asociados al nivel de actividad y empleo crecen por arriba de la inflación.

Valen dos aclaraciones: 1) los recursos de Aduana afectan sólo a la Nación, y no a las provincias; y 2) dado todo el andamiaje de anticipos, percepciones y retenciones que adelantan el cobro de impuestos y que a pesar de haber reconstruido la inflación nunca reestablecimos la indexación automática en el esquema tributario, el aumento en la tasa de inflación mejora los recursos. Un ejemplo es el IVA DGI que sin ajuste por inflación de créditos y débitos crece al 139% en el cuatrimestre frente a una tasa de inflación promedio de 100 por ciento.

Esto último hay que tenerlo en cuenta cuando se piensa en cómo se corrige. Tanto en el Plan Austral como en la Convertibilidad, el efecto Olivera – Tanzi (mejora en la recaudación cuando cae la inflación) fue lo que explicó parte de la consolidación fiscal de partida y el corte del financiamiento monetario. Hoy con el esquema actual, esto no ocurre. Léase, el ajuste lo está haciendo la inflación, pero no se sostiene si la inflación baja.

“Se requiere enmarcar la corrección fiscal en el marco de un programa de estabilización que desagie la indexación del gasto”

Se requiere enmarcar la corrección fiscal en el marco de un programa de estabilización que desagie la indexación del gasto y procure recomponer los recursos para cortar de prepo el financiamiento monetario. Obviamente, se necesita la agenda estructural que haga sostenible en el tiempo la consolidación fiscal, pero no se va a tener el día 1. No es la estabilización o las reformas estructurales, son las dos.

— ¿Una reflexión final?

— Recapitulando, la demanda de pesos hoy está sostenida con un cepo perverso que hay que desarmar. El problema es que, dado el balance del BCRA, sacar el cepo de la noche a la mañana sin capacidad para tomar deuda en el mercado y con una cantidad de pesos en la economía que crea pesos en forma endógena, puede terminar en un Rodrigazo.

La salida del cepo requiere un programa integral de estabilización realista que incluya medidas ortodoxas que apunten al equilibrio fiscal, y a la apertura de la economía y heterodoxas que contemplen las situaciones particulares, para la recomposición de precios relativos frenando parte del componente inercial de la inflación. Medidas que entiendan también que los depósitos no son reestructurables ya que forman parte del capital de trabajo de las empresas. Pragmatismo nada fácil de plantear frente a los extremos que presenta el debate electoral actual.

Fotos: Maximiliano Luna

Seguir leyendo:

Fortaleza monetaria: Argentina es el segundo país peor rankeado de América Latina

Hacer Comentario