La grieta o brecha, en el ámbito político, llegó a los indicadores oficiales. Por un lado, los índices generales de actividad del Indec se mantienen en la senda moderadamente expansiva, pero, por el otro, la recaudación tributaria acumula cuatro meses de aumento por debajo de la inflación y también de la suba del PBI. Se explicaría por el crecimiento de la informalidad de la economía, no sólo laboral.

En el mercado laboral se observa un fenómeno similar: el empleo registrado comenzó 2023 con aumento respecto del año previo, pero no sólo se concentra en categorías con ingresos muy por debajo al promedio general, como los monotributistas y Monotributo Social, sino que además de la Encuesta Permanente de Hogares se desprende que la franja más dinámica se concentra en los puestos en negro, “sin aporte jubilatorio”, también con ingresos muy inferiores a la media por la diferencia de productividad.

Y en el mundo financiero-cambiario, se sostiene una amplia distancia entre el rezagado dólar oficial base para el comercio exterior respecto de la inflación, y los alternativos dólar Bolsa y contado con liquidación, y más aún con el libre en el circuito marginal.

Semejante escenario es compatible con una economía que lejos de avanzar hacia el ordenamiento de las finanzas públicas y monetarias del Banco Central, se mueve en sentido opuesto con la persistencia de controles de precios, impuestos a las exportaciones, tipos de cambio diferenciados, y crecientes restricciones a las importaciones por sostenida caída de las reservas de libre disponibilidad del Banco Central.

Milagros Gismondi, economista de Empiria Consultores, Magister en Políticas Públicas (UTDT), MSc Evaluación de Impacto (UEA-UK) y ex jefa de gabinete de Ministerio de Hacienda de la provincia de Buenos Aires entre 2017-19 y de la Nación en 2019, dijo a Infobae: “Las causas de la volatilidad cambiaria reciente deben buscarse en tres años de políticas económicas inconsistentes”, que llevaron a un creciente exceso de pesos que nadie quiere. Otras definiciones.

“Con estos niveles de inflación, volatilidad del tipo de cambio paralelo, brecha cambiaria, etc. es muy difícil que se invierta”

— ¿El mercado inició a mediados de abril una corrida cambiaria, o simplemente se agotó la capacidad de la economía de generar las divisas que necesita?

— Las causas de la volatilidad cambiaria reciente deben buscarse en tres años de políticas económicas inconsistentes (déficit financiado por emisión con cepo y deuda compulsiva en pesos). Proclamar por 3 años que no sirven los planes económicos, que la emisión no genera inflación y que la deuda en pesos no importa porque siempre se puede pagar, tiene consecuencias que se están viendo con mayor claridad (y lamentablemente con alto impacto en términos de pobreza) ahora. Esto agravado con semanas de medidas aisladas, mal comunicadas, inconsistentes (subir la tasa de interés, pero sancionar una moratoria previsional que agrava de forma permanente el déficit fiscal) que generan más incertidumbre.

— ¿La aceleración de la inflación y la suba del dólar, son las únicas cajas de resonancia de la falta de un plan económico integral de estabilización?

— Son la más visibles, las que se sienten más rápido. Todas generan una suba en la pobreza, que hoy ya se encuentra por encima del semestre previo. Pero el estancamiento de la economía (y la actual recesión producto también de la sequía y la restricción de importaciones) es consecuencia de no tener plan económico consistente. Con estos niveles de inflación, volatilidad del tipo de cambio paralelo, brecha cambiaria, etc. es muy difícil que se invierta, que se cree empleo de calidad, que aumenten las exportaciones en cantidades (que es lo relevante como medida de desarrollo).

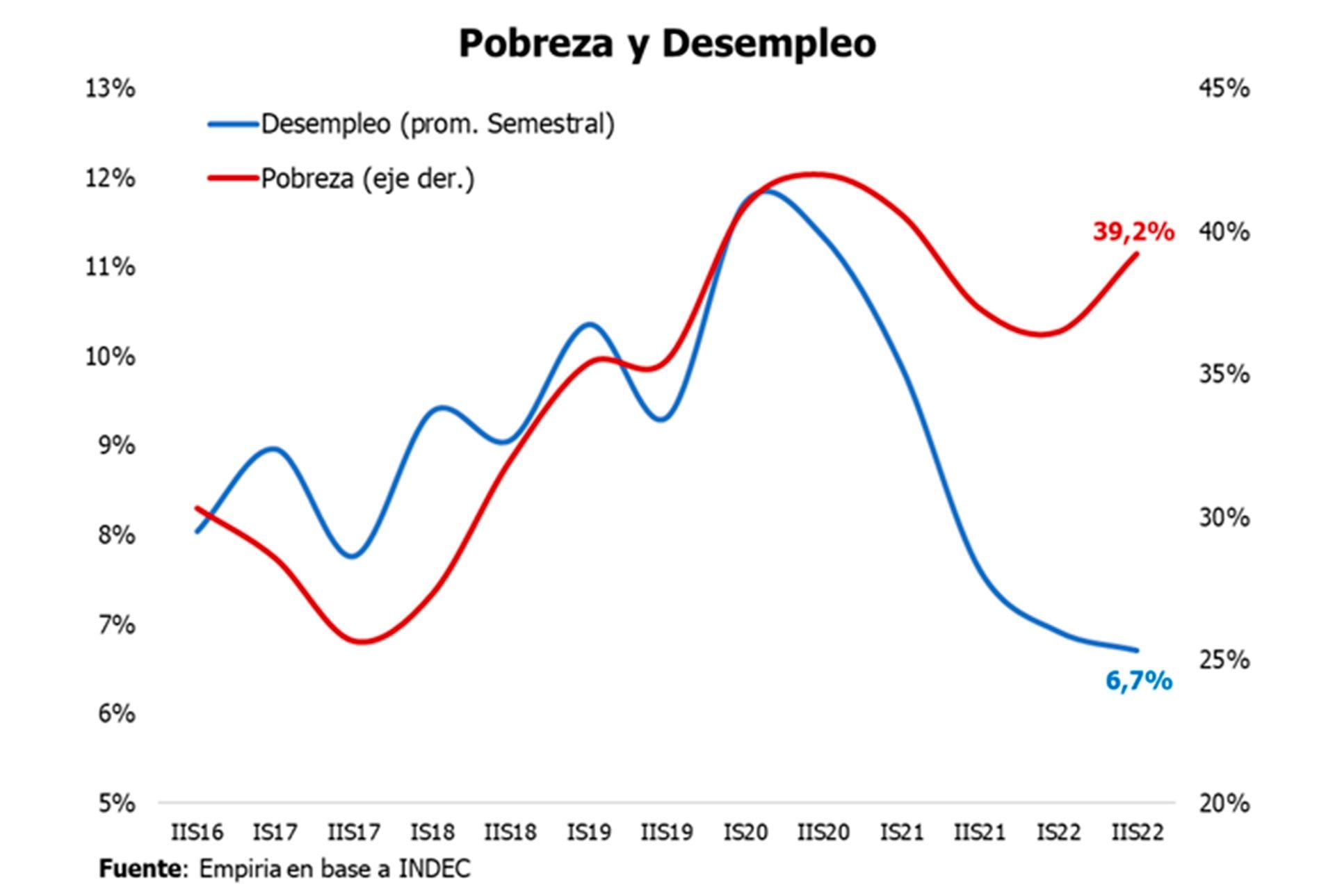

“No es casualidad que con el desempleo en niveles mínimos la pobreza aumente (39,2% en el segundo semestre del 2022 y superando el 40% en este semestre”

No es casualidad que con el desempleo en niveles mínimos la pobreza aumente (39,2% en el segundo semestre del 2022 y superando el 40% en el primer semestre de 2023). Los empleos que se crean son mayormente informales y cuentapropistas y de bajos ingresos, por lo que la aceleración inflacionaria genera más pobres cada día.

Argentina tiene un potencial enorme en muchos sectores hoy demandados por el mundo que no se llega a desplegar porque vivimos de crisis en crisis y no hay un rumbo económico favorable y claro planteado por las autoridades actuales.

— ¿Puede contener y revertir ese proceso la suba de la tasa de interés de referencia de política monetaria del BCRA?

— Nunca una medida aislada puede ser efectiva. Se sube la tasa para dar incentivos a quedarse en pesos, pero en un contexto de aceleración inflacionaria e incertidumbre cambiaria, sin dar señales reales de prudencia fiscal, no hay tasa que alcance. Esto incluso corre riesgos de acelerar la inflación: bajo estos niveles de tasas y stocks, basta con 4 meses y medio para que se duplique la base monetaria, lo que requiere una inflación promedio muy alta para estabilizar los pasivos remunerados del BCRA.

— ¿Y la flexibilización de las pautas y metas del acuerdo del FMI, con anticipo de los desembolsos previstos para el año, puede cambiar el escenario?

— Puede dar oxígeno temporario ante el deterioro precipitado de los últimos 45 días, pero no será suficiente si no se dan señales claras que ordenen el mercado de cambios y marquen un rumbo fiscal claro que permita cambiar de fondo el escenario. Además, nuevamente sería patear los problemas para adelante. Vencen USD 10.500 millones y van a adelantar eso a hoy, no hay plata nueva, solamente es una cuestión de temporalidad de los flujos. Se busca constantemente comprar presente a costa del futuro, con el agravante en este caso de que posiblemente el futuro sea con un gobierno de distinto signo político.

“Los empleos que se crean son mayormente informales y cuentapropistas y de bajos ingresos, por lo que la aceleración inflacionaria genera más pobres cada día”

— ¿Qué debería hacer el ministro Sergio Massa para cambiar las expectativas negativas del mercado?

— Para enfrentar un problema siempre lo mejor es tener un buen diagnóstico y centrarse en las causas del problema y no en sus consecuencias. La respuesta oficial debería mostrar esos ingredientes y no atribuir a la inflación y a la suba del dólar culpables de ficción (empresarios malvados -¿En los países vecinos con inflación de menos de dos dígitos los empresarios son muy distintos?-), ni atacar las consecuencias imponiendo más restricciones y regulaciones.

— ¿A la Argentina le faltan dólares o, a pesar de la sequía, le sobran pero no aparecen porque se los ahuyenta con el cepo cambiario, controles de precios, creciente presión tributaria, cierre de la economía?

— A la Argentina le sobran pesos, ese es el problema principal, nunca alcanzarán los dólares si se duplica la base monetaria cada 4,5 meses. Pero, además, es cierto que este año también faltan dólares por la sequía, que implica USD 20.000 millones (un 50% de caída) menos de liquidaciones del agro. Pero para Argentina nunca hay suficientes dólares que alcancen bajo el esquema actual: tuvimos un superávit de USD 13.000 millones por precios de la soja, el FMI nos dio USD 10.000 millones y partieron de un stock de reservas netas de USD 13.000 millones en diciembre del 2019. Nada de todo esto alcanzó, lo que evidencia que el problema es que siempre sobran pesos que nadie quiere, por eso se tuvo que cerrar aún más el cepo importador y dar un tipo de cambio diferencial a la soja para lograr frenar la caída de reservas internacionales. No alcanzarán los dólares nunca si nos enfocamos en los dólares y no en el exceso de pesos.

“No alcanzarán los dólares nunca si nos enfocamos en los dólares y no en el exceso de pesos”

— Muchos economistas resaltan del “ajuste fiscal” que provoca la aceleración de la inflación porque el gasto total sube menos, pero el déficit crece a tasas de tres dígitos altos desde enero 2023, y la masa salarial que paga la Administración Central voló a 131% en marzo ¿Qué piensa?

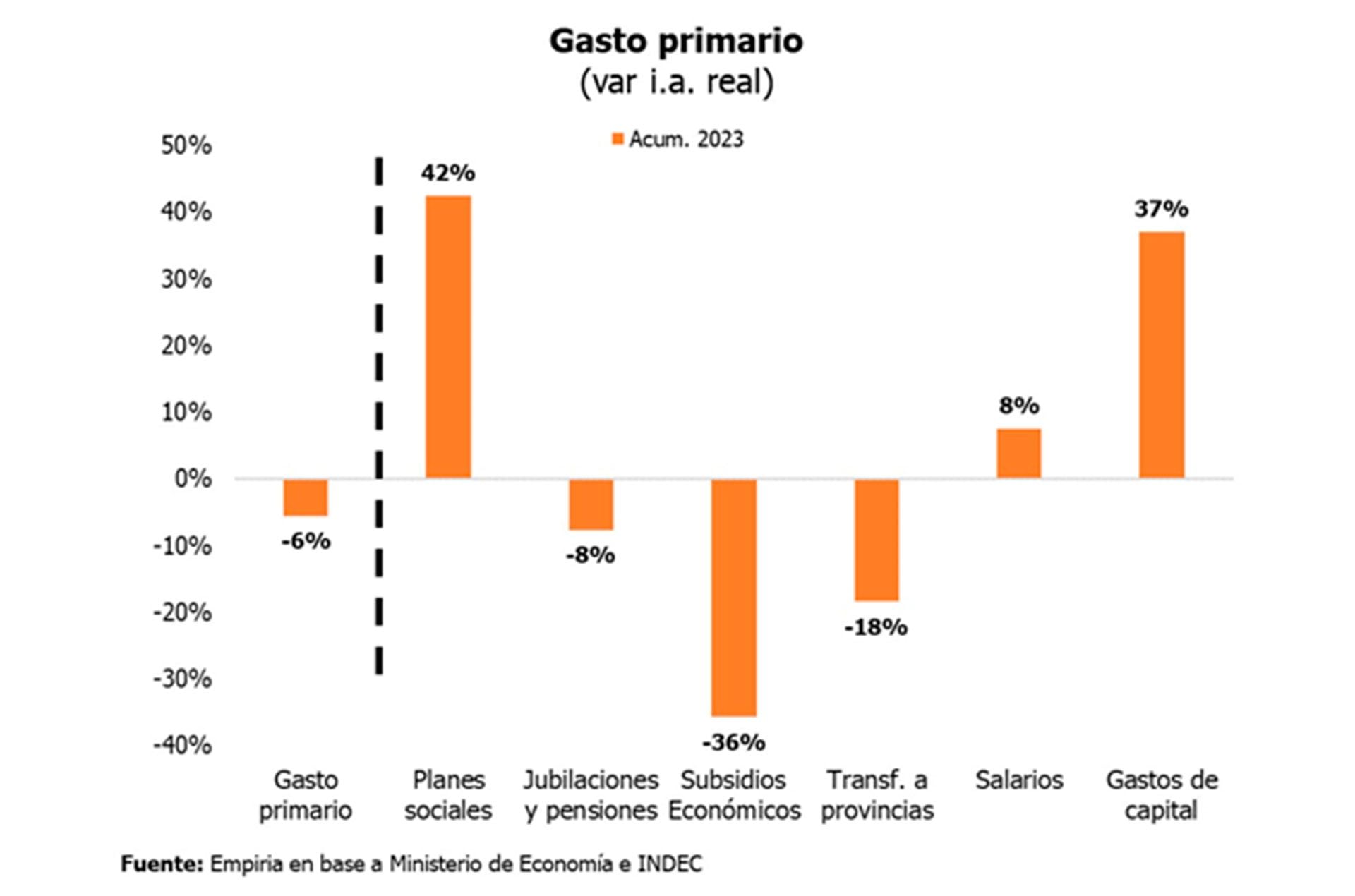

— El déficit fiscal del primer trimestre es del doble que el del año pasado (0,4% del PBI vs. -0,2% del primer trimestre 2022), superando la meta con el FMI. Si bien la aceleración inflacionaria siempre ajusta el gasto, la llamada “licuación”, el déficit aumenta porque los ingresos caen con fuerza por la recesión y la sequía (11% anual en términos reales) y además porque la licuación se da principalmente en el principal componente del gasto que son las jubilaciones (bajó 8% anual real acumulado en el primer trimestre), pero el gasto en salarios aumenta en términos reales (por aumento en la cantidad de empleados) y en planes sociales que crecen 42% real en el trimestre. Probando que se pueda dar “ajuste más populismo” de manera simultánea.

— ¿Qué cabe esperar para los próximos meses?

— Si bien es una pregunta más para el Gobierno, quien tiene la responsabilidad de conducir la política económica de los próximos 7 meses, si en más de 3 años no mostraron un rumbo económico que pueda dar previsibilidad, despeje las presiones inflacionarias y revierta el deterioro social del incremento de la pobreza, es poco probable que esto cambie bajo esta conducción. Lo que al menos debiera hacer el Gobierno es no agravar el problema, porque no es lo mismo una inflación del 100% como la de fin de 2022 que la actual que corre a un ritmo del 140% anualizado.

“Nunca alcanzarán los dólares si se duplica la base monetaria cada 4,5 meses”

— ¿Una reflexión final?

— ”Nada más progresista que bajar la inflación”. Eso decía, allá por 1989, Juan Carlos Torre, funcionario y miembro del equipo económico de Juan Sourrouille -ministro de Economía alfonsinista-. Hoy estamos ante una situación similar, es imperioso estabilizar la economía, con 100% de inflación el deterioro social y económico seguirá. Pero con estabilizar solo no alcanzará, Argentina necesita una nueva arquitectura económica que promueva el empleo, la integración con el mundo, que sea más simple encarar un negocio, invertir, sin privilegios de ningún tipo (empezando por sacar los privilegios de la política). Tenemos que dejar de hablar del “potencial argentino” y lograr que sea una realidad. No es imposible, prácticamente todos los países del mundo superaron la inflación. Pero para eso hay que dejar de dar debates que son anacrónicos (por ejemplo, sobre el equilibrio fiscal, porque no es de derecha ni de izquierda como nos quisieron hacer creer durante años, o que “un poco de inflación es bueno”, y acá estamos con precios que se duplican en menos de un año). Para eso, mínimo, tenemos que dejar de poner parches y pensar en la economía “hasta las elecciones”, sino en la economía para los próximos 5, 10, 15 años.

Fotos: Adrián Escandar

Seguir leyendo:

El Gobierno estableció un nuevo esquema para acceder a los dólares financieros

La actividad económica mejoró en marzo pero la industria todavía siente el impacto de la sequía

Matías Kulfas: “Durante los 8 años de Cristina no hubo ningún plan antiinflacionario”

Hacer Comentario