Ante la incertidumbre propia de todo año electoral y la falta de certezas respecto a los desequilibrios macroeconómicos de la Argentina, es inevitable preguntarse cuál es la mejor forma de proteger los ahorros y analizar qué tan efectivo puede resultar depositar el dinero en un plazo fijo tradicional.

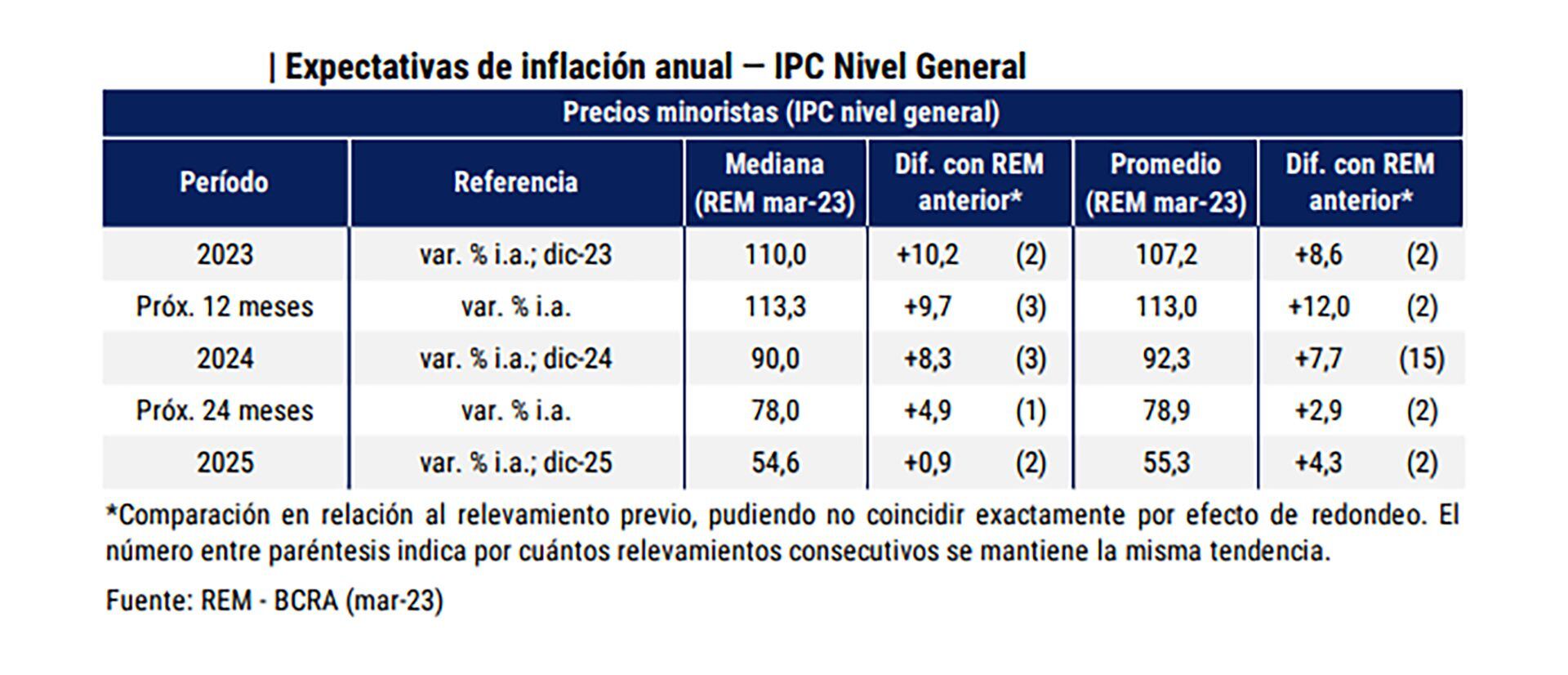

Es una pregunta difícil de responder, teniendo en cuenta la velocidad a la que cambian las proyecciones. Sin ir más lejos, hasta febrero los especialistas consultados en el Relevamiento de Expectativas de Mercado (REM) que elabora mensualmente el Banco Central (BCRA) pronosticaban una inflación del 99,9% para 2023 y de 103,5% para los siguientes doce meses; en marzo, la proyección inflacionaria para este año ascendió a 110% y la estimación para los doce meses siguientes alcanzó el 113%, diez puntos más en cada caso.

¿Cómo deja ese cambio sustancial de expectativas la tasa de referencia del 78% que determinó el BCRA a mediados del mes pasado, luego de que el Indec diera a conocer la inflación de febrero. En ese momento, cuando el Central subió tres puntos porcentuales la tasa que se toma para determinar el rendimiento nominal de los plazos fijos, se estimaba que esa herramienta financiera podía ganarle a la inflación por algunos puntos a lo largo de un año y, por tanto, generar un crecimiento real de los ahorros.

Qué conviene hoy

Con el cambio de expectativas inflacionarias, cambiaron también los parámetros para determinar si un plazo fijo es conveniente o no.

En concreto, si hoy se colocan $100.000 en un plazo fijo tradicional y se lo renueva cada 30 días, dentro de un año se obtendrá un capital total de $210.783,34. Eso, asumiendo que la tasa de interés se mantiene estable durante ese tiempo y que el ahorrista reinvierte cada peso que se genera mes a mes. Así, la tasa del 78% anual terminará generando un rendimiento nominal acumulado del 110,78 por ciento.

¿Será suficiente para ganarle a la inflación? Si se toma como referencia la proyección de los analistas del REM, la respuesta es “no”. Pero, como se mencionó anteriormente, es difícil de saber, porque el escenario económico en la Argentina y en año electoral es muy cambiante.

Es que si el Índice de Precios al Consumidor (IPC) avanza 113,5% entre abril de 2023 e igual mes de 2024, como proyecta el REM del BancoCentral, a lo largo de 12 meses el ahorrista habrá perdido 2,8 puntos de poder adquisitivo de su capital inicial, habiendo hecho el esfuerzo de ahorrar en vez de disfrutar una parte de su ingreso.

Es posible, además, que el Banco Central vuelva a elevar la tasa de referencia en algún momento, salvo que la inflación finalmente desacelere y las expectativas retrocedan. Por lo pronto, con los índices y proyecciones que se manejan al día de hoy, el plazo fijo alcanzaría casi para preservar los ahorros, pero no para generar un rendimiento real del dinero. Es cierto que la renovación cada 30 días de capital más intereses le permitirían al ahorrista aprovechar (con a lo sumo unas semanas de “pérdida”) ese mayor rendimiento nominal, en constante carrera contra la inflación.

No siempre de la mano

Por otra parte, la inflación no siempre sigue de cerca las proyecciones de los expertos, que tienden a concentrarse en una suerte de zona de consenso. Es menos deshonroso equivocarse entre muchos que en soledad, lo que hace que los pronosticadores tiendan a ser conservadores a la hora de proyectar.

Aunque a menudo los pronósticos son acertados (sobre todo, si la realidad sigue una suerte de línea de tendencia) en otras ocasiones difieren bastante de la realidad. En el REM de octubre de 2022, por ejemplo, a menos de dos meses del fin de año, los expertos estimaban que el IPC anual de ese año sería del 100%., pero finalmente las estadísticas oficiales registraron una inflación del 94,8%, gracias a la desaceleración de los meses finales del año.

Con el nuevo año, sin embargo, la inflación se reaceleró, y también lo hicieron las proyecciones. Y el Banco Central se vio forzado a aumentar la tasa de interés, algo que no es de su conveniencia teniendo en cuenta el “pasivo remunerado” de la entidad, un “déficit cuasifiscal” que le genera a la entidad tener que reconocer más de $700.000 millones al mes de intereses.

El tiempo dirá si la tasa del 78% es suficiente o no para ganarle a la inflación. Si aumentara dos puntos, a 80%, implicaría un rendimiento nominal efectivo anualizado del 117%, unos 4 puntos por sobre la más reciente proyección de inflación de los gurúes locales. Pero a priori la tasa de interés actual no parece muy atractiva para ahorrar pesos a plazo fijo.

Seguir leyendo:

Antonio Aracre, jefe de asesores Alberto Fernández: “Estamos evitando un salto devaluatorio”

Se enfría el consumo: cae el gasto con tarjetas de crédito y se reduce la oferta de cuotas

Las empresas registran más dificultades que en 2022 para cubrir puestos vacantes

Hacer Comentario