“El salario real y las jubilaciones cayeron entre 15 y 20%. Yo el 10 de diciembre voy a recomponer esos salarios y voy a recomponer las jubilaciones”, afirmó Alberto Fernández en una entrevista publicada en la noche del domingo 28 de julio de 2019 en “El Destape Web”.

A lo largo de casi 80 minutos, dos semanas antes de las PASO, el entonces candidato presidencial machacó que el tipo de cambio estaba atrasado y pidió un “dólar alto”, deslizó que la contratación de la empresa venezolana Smartmatic para el conteo electrónico de votos encubría un negociado y un posible fraude, acusó al gobierno de Mauricio Macri de vaciar el Banco Central (BCRA) e hizo la promesa más concreta de su campaña: aumentar 20% las jubilaciones pagando menos intereses en Leliqs, instrumento con el que el BCRA “absorbe” liquidez para evitar que el exceso de pesos presione más sobre los precios y el dólar. A cambio de lo cual les paga a los bancos una “tasa de politica monetaria”.

“Vamos a dejar de pagar los intereses de Leliqs que está pagando la Argentina todos los días”, explicó el candidato, que también había propuesto subsidiar el 100% de los medicamentos a los jubilados, medida cuyo costo, enfatizó, (repitiendo 3 veces la frase y el gesto de mostrar los dedos de ambas manos), equivalía a “diez días de intereses de las Leliq”, monto que precisó en $19.000 millones. Esto es, según el hoy presidente, los intereses de las Leliq sumaban unos $57.000 millones por mes.

“¡Por favor! ¡Es una indecencia lo que está pasando!”, cerró, con aire de indignación.

“Vamos a dejar de pagar los intereses de Leliqs que está pagando la Argentina todos los días” (Alberto Fernández)

El lunes 29 la promesa brillaba en los titulares y el presidente la reiteró en un acto de campaña en La Matanza. Y agregó: “entre los bancos y los jubilados, yo me quedo con los jubilados”.

Cuánto eran los pasivos remunerados del BCRA

El viernes 26, último día hábil previo a la citada entrevista, el stock de Leliqs y Notaliqs había sido de $1.190.732 millones, que sumados a $4.457 millones de “Pases pasivos” hacían un total de $1.195.189 millones en “Pasivos remunerados” a una “tasa de política monetaria” del 59,59% anual. El día que asumió Fernández el stock había caído a $1.092.600 millones y al al 63% anual, generaban $57.000 millones de interés al mes, la cifra que había indignado al candidato del entonces “Frente de Todos”.

¿Qué pasó desde entonces? Al martes 25 de julio 2023 el BCRA precisaba una deuda de $12.823.173 millones en Leliqs y Notaliqs, de $3.868.768 millones en “Pases pasivos” y de $69.712 millones en Lebacs y Nobacs (instrumento que, en pesos y en dólares, reflotó la actual gestión), sumando “Pasivos remunerados” por $16.762.653 millones. Al 97% de tasa anual, son $1.341.012 millones de interés por mes.

El monto de pasivos remunerados aumentó así 1.434% y el de intereses 2.253% en 44 meses

El monto de pasivos remunerados aumentó así 1.434% y el de intereses 2.253% en 44 meses, para mantener en pie el sistema bancario y evitar una inundación de pesos que potencie más la inflación (la historia de los pasivos remunerados es un poco más larga: eran de $5.709 millones cuando asumió la presidencia de la Nación Néstor Kirchner; desde entonces, el aumento fue del ¡293.518 por ciento!).

En diciembre de 2019, cuando asumió Alberto Fernández, la jubilación mínima era de $14.067,63 y en julio de este año es de $70.962, a lo que se suma un “bono” de 17.000 pesos. Así, el aumento de la jubilación mínima, “sin bono”, fue del 404% y del 525% “con bono” . En 44 meses (asumiendo para julio de este año un aumento del 6,5%), la inflación acumulada fue del 563%, contra los señalados 1.434% y 2.253% que aumentaron el stock y los intereses mensuales de los “Pasivos remunerados” del Central.

La dinámica del monto e intereses de la deuda del Central superó así largamente la la inflación, y la de ambas superó la de las jubilaciones.

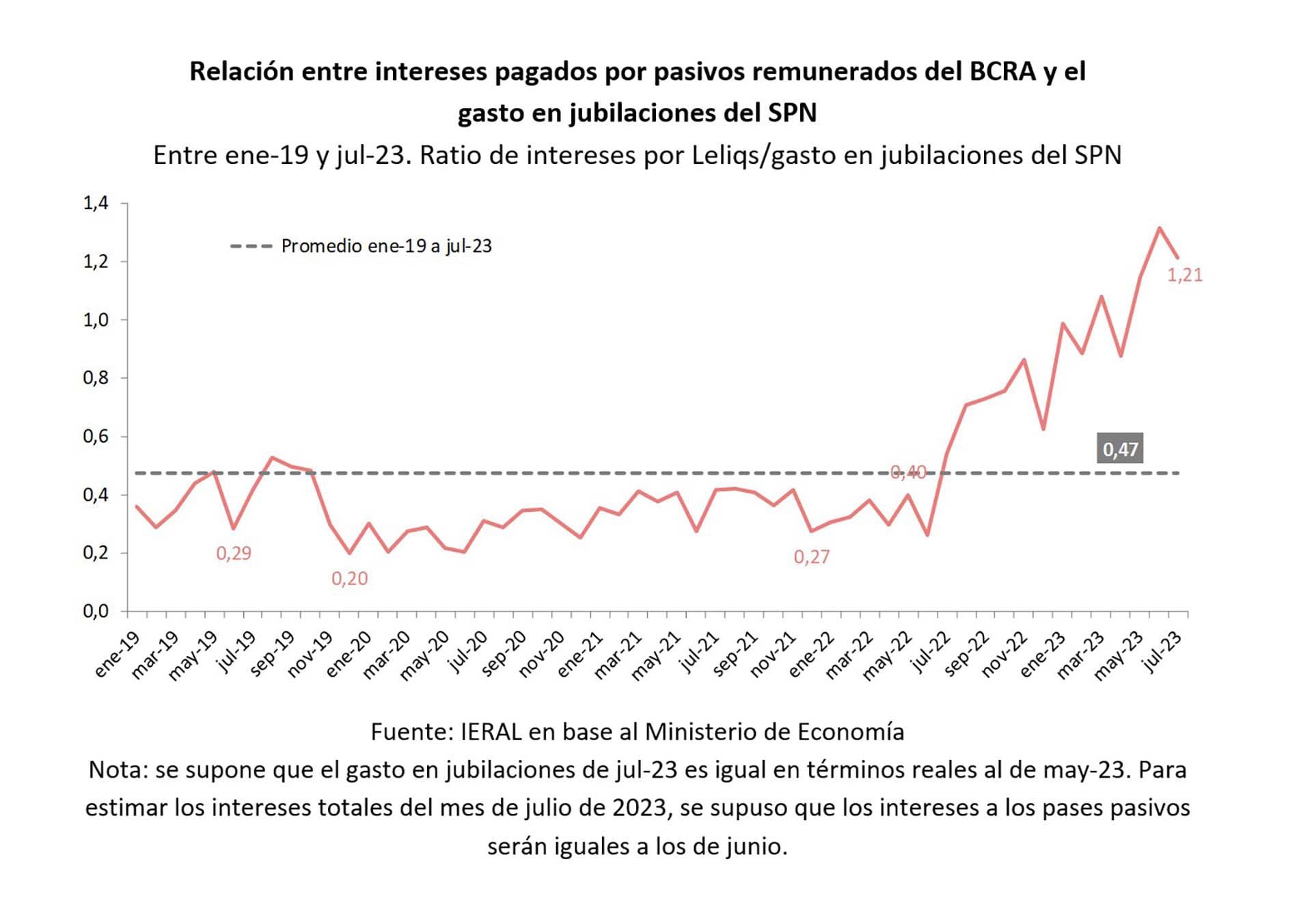

Tomando semestres, en vez de meses, Marcelo Capello, vicepresidente y experto fiscal del Ieral de la Fundación Mediterránea, calculó que entre la primera mitad de 2019 e igual período de 2023 la relación entre el stock de “pasivos remunerados” del BCRA y el gasto previsional pasó de 11,6 a 18 veces. Esto es, el monto de la deuda del BCRA no llegaba en 2019 al gasto anual en jubilaciones y pensiones y actualmente es igual a casi un año y medio, teniendo en cuenta el pago del aguinaldo.

Como la tasa de interés sobre ese stock es más alta, el efecto es aún mayor al comparar los intereses de Leliqs y Pasivos remunerados con el valor del conjunto de las jubilaciones (incluido el pago de bonos), la relación que hace 4 años indignaba al hoy presidente.

Si solo se tienen en cuenta las Leliq, en el primer semestre de 2019 los intereses mensuales equivalían a un tercio del gasto mensual en jubilaciones y hoy casi cubren el total. Y si se toma el total de pasivos remunerados del BCRA, los intereses mensuales equivalían en 2019 al 47% del gasto mensual en jubilaciones, pero en julio de este año ascienden al 121 por ciento.

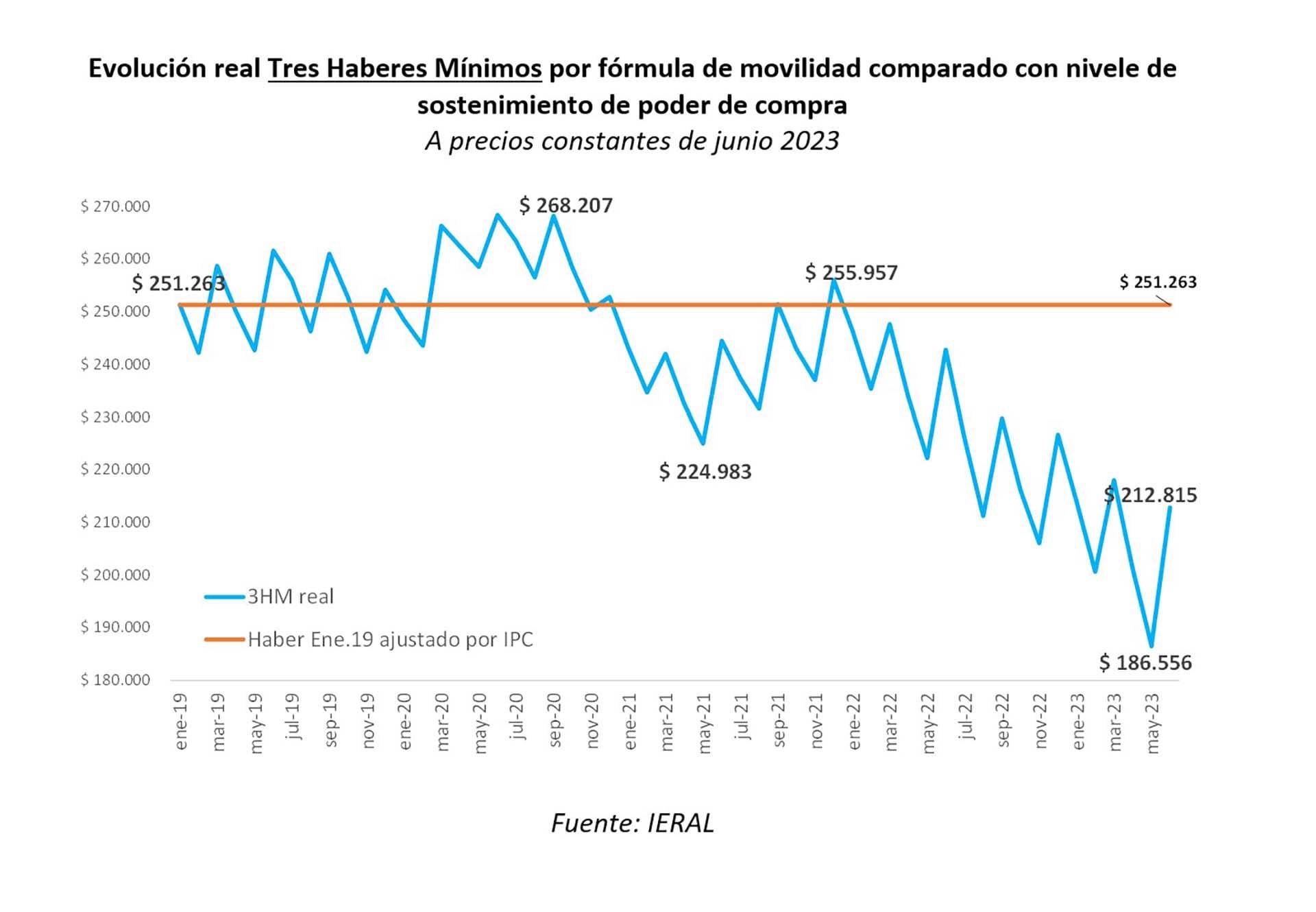

¿Qué pasó con los haberes? Según el período de referencia y el nivel de jubilación que se tome, la cifra oscila entre una pérdida real (esto es, teniendo en cuenta la inflación) de entre el 15% (para la mínima, sin bonos y tomando 2019 como referencia) y más del 30% (para los que son iguales a 3 o más mínimas, partiendo de octubre de 2017).

“Considerando el pago de bonos a los jubilados de menores ingresos, la ecuación resulta casi neutra entre 2019 y 2023″, precisó Capello.

Pero, como muestra el primer gráfico de esta nota, el haber mínimo sin bonos (que no integran el haber ni se computan en el cálculo de movilidad) tuvo una pérdida real del 15,3% al comparar la mínima sin bonos con los $83.754 que, ajustado por inflación y a valores actuales, valía la mínima a principios de 2019.

La pérdida para los jubilados que no reciben bonos resulta del 15,2% tomando una prestación equivalente a 3 haberes mínimos ($213.000 de bolsillo) (Capello)

“La pérdida para los jubilados que no reciben bonos resulta del 15,2% tomando una prestación equivalente a 3 haberes mínimos ($213.000 de bolsillo). Para recuperar lo perdido entre enero 2019 y junio 2023 con respecto a la evolución de precios se le debería otorgar a cada jubilado una suma de $598.000 (a precios de junio 2023) o el equivalente a casi 3 meses de su jubilación. Para recuperar lo perdido sólo en 2023, deberían recibir $275.000 o más de un haber adicional”, calculó Capello. “En conclusión, desde 2019 los haberes jubilatorios no sólo no aumentaron un 20%, sino que se deterioraron 15% en términos reales, compensado por el cobro de bonos solo para los haberes mínimos”.

Esa pérdida está en línea con la caída del poder adquisitivo de los salarios, que según el Observatorio de Derecho Social de la CTA es hoy de 17% respecto del pico de 2017. Además, dice el estudio, si bien los salarios registrados -públicos y privados- se ubican al mismo nivel de diciembre de 2019, si también se contemplan los salarios informales, en conjunto el poder adquisitivo se deterioró respecto de esa fecha, que marcó el mínimo de la gestión anterior.

Ahora, a dos semanas de las PASO 2023, el Gobierno anunció el jueves el pago de dos suplementos, uno correspondiente a julio, de $15.000, y otro a agosto, de $21.000,; se pagarán el mismo día, según un calendario que se completará el viernes 11 de agosto, último día hábil previo al turno electoral.

La medida alcanzará a buena parte de los jubilados perjudicados por el achatamiento de los haberes jubilatorios ocurrido en los últimos 3 años y medio: cerca de 1,4 millones de jubilados con 30 años o más de aportes efectivos, sin moratoria ni plan de pago para cancelar años de aportes, que alcanzarán así un total de $127.822, incluyendo el refuerzo de Anses y los suplementos por el reciente aumento del SMVM. Un modesto “plan platita” que está lejos de recuperar los $275.000 que, según los cálculos de Capello, perdieron solo en lo que va de 2023 los jubilados o los $598.000 (a precios de junio) que perdieron desde 2019, aunque en este último caso una parte importante de la pérdida sucedió en la segunda mitad del último año de la gestión macrista.

La inflación, claro está, también licúa los pasivos y el flujo de intereses que paga el BCRA. En cuanto a las Leliq, a julio de 2023 el stock es un 26% mayor al de julio de 2019, cuando Alberto Fernández hizo su promesa de campaña. Pero si se consideran otros conceptos, como los pases pasivos, el stock real (deuda del BCRA con el sistema, descontada la inflación) el aumento fue del 63%, “consecuencia, en especial, de un gran aumento de los pases pasivos en los últimos 12 meses”, subrayó Capello.

Dimensión macroeconómica

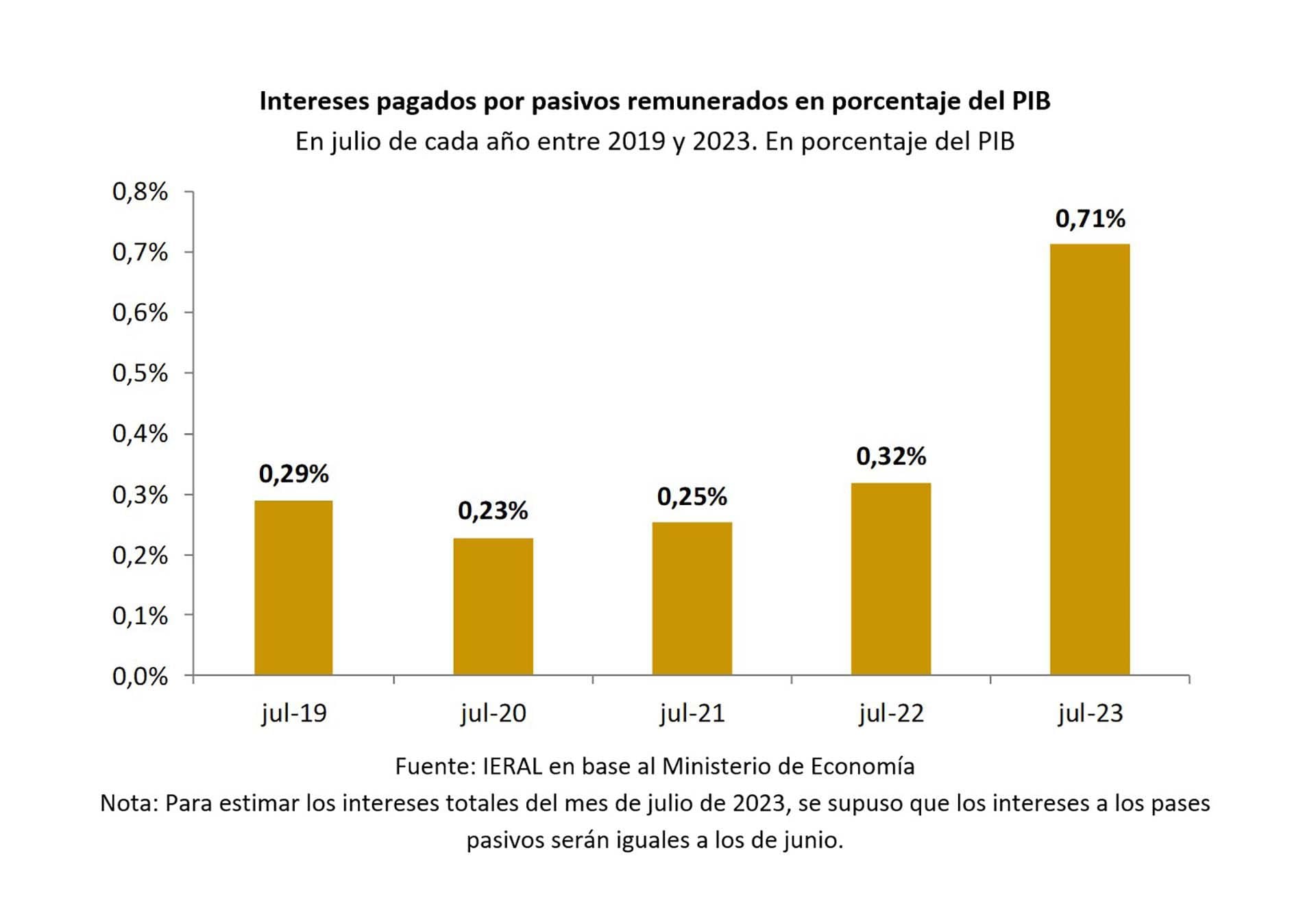

Del mismo modo, el valor real del flujo de intereses pagado por el BCRA este mes es 80% más alto que lo que abonaba en julio de 2019 y aumentó fuertemente en los últimos doce meses. Peor aún, si se consideren los intereses totales a pagar por Leliq y otros “pasivos remunerados”, estos aumentaron (siempre descontada la inflación) 127% respecto de julio de 2019.

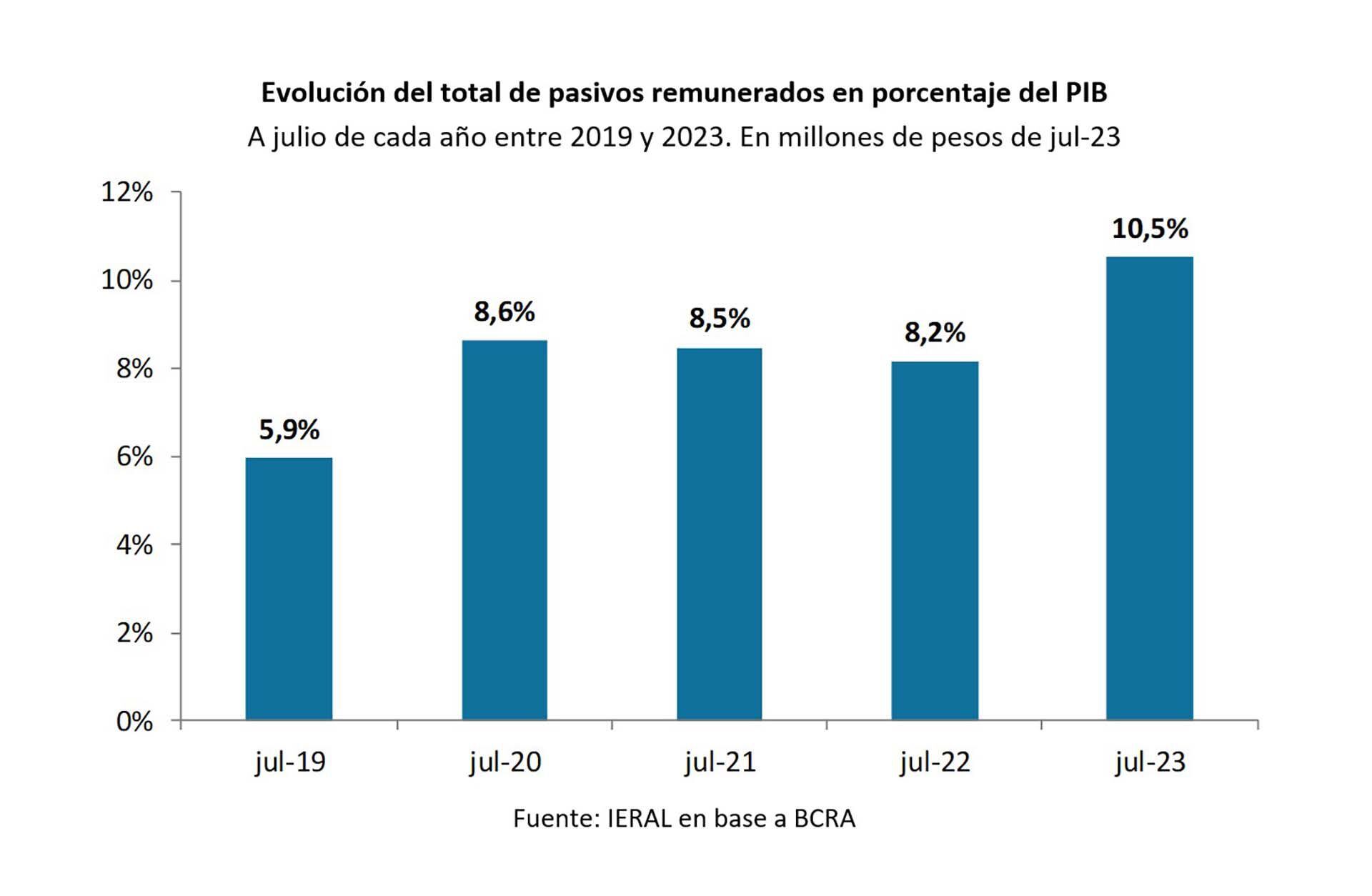

El monto y los intereses del BCRA no solo dejaron muy atrás el valor de las jubilaciones; su peso aumentó también en términos macroeconómicos. El stock pasó del 5,9% del PBI en julio de 2019 a 10,5% en julio de 2023 (como muestra el gráfico previo) y el peso macroeconómico de los intereses casi se duplicó: de 0,29% del PBI en julio de 2019 a 0,71% en julio de este año (abajo).

Según Alejandro Chiti, exdirector de la Anses y exsecretario de Seguridad Social durante la presidencia de Macri, el gobierno redujo el poder adquisitivo de las jubilaciones entre 20% (para los de la mínima) y 30% (para los de la máxima). Chiti basa sus cálculos en la inflación y en la comparación de la fórmula de movilidad sancionada en 2017 con la que aplica el actual gobierno (el gobierno, dice, trastoca esos cálculos tomando trimestres de ajuste diferentes). La pérdida de poder adquisitivo de los jubilados bajo el actual gobierno, dijo, se debió a la suspensión de la movilidad durante 2020 y el otorgamiento por decreto de aumentos inferiores a los que hubieran resultado de la ley, y al “fracaso” de la nueva ley.

Los bonos que paga el gobierno a los jubilados de menores ingresos crean una “falsa ilusión” y son la prueba de que la actual ley de movilidad fracasó (Chiti)

Los bonos que paga el gobierno a los jubilados de menores ingresos crean una “falsa ilusión” y son la prueba de que la actual ley de movilidad fracasó, dijo Chiti. “Todos los jubilados tienen el derecho constitucional a que sus haberes mantengan el poder adquisitivo, pero el Gobierno violó ese derecho y pretende congraciarse con algunos jubilados pagando bonos que se financian con el ajuste que realizó sobre todos, especialmente los que aportaron”, subrayó a Infobae.

Fórmula compleja

La fórmula que se aplica actualmente (que toma diferentes índices, tiene topes y se ajusta por el número de “cápitas” o haberes) “es un mamarracho; una combinación compleja sin necesidad”, dijo el abogado previsionalista Adrián Troccoli. “Cuando una ley o fórmula es muy complicada, es porque quieren hacer trampa; si el objetivo era equiparar la movilidad a la inflación: lo lógico era ajustar por tasa de inflación, ¿para qué meter tantas variables?”, se preguntó el experto.

Además, contó Troccoli, la nueva Ley de Movilidad no se está cumpliendo: antes de cada actualización debería salir un dictamen de la Secretaría de Seguridad Social y Economía especificando qué impuestos se incluyen en el cálculo, de modo de usar variables constantes, algo que se hizo una sola vez, al principio. Otra “trampa”, enumeró, es que el Ripte (Remuneración Imponible Promedio del Trabajador Estable, una de las variables consideradas para el cálculo) no incluye conceptos no contributivos, pese a que “hoy todos los Contratos Colectivos tienen conceptos no contributivos”, dijo el previsionalista.

El problema final es siempre la inflación. “Con los precios desbocados el Estado se financia depreciando el gasto, y el sistema previsional es el principal ítem del presupuesto”, dijo Troccoli.

Más allá de los cálculos, lo cierto es que los gobiernos tienen siempre la ventaja de ajustar sus medidas a los tiempos del calendario pre-electoral, como el anuncio de la línea de crédito a tasa subsidiada (29% nominal anual, contra una inflación superior al 100%) para préstamos de hasta $400.000 a jubilados y pensionados, a pagar en hasta 48 meses.

Al anunciar la línea crediticia, la Anses informó también que tendrá un tope mensual de $50.000 millones y que quienes accedan a ella “no podrán comprar moneda extranjera”. Al valor tope, el actual gobierno podría conceder hasta 125.000 créditos por mes, menos del 2% del universo de potenciales beneficiarios. Como el trámite es presencial (en oficinas de la Anses) y los turnos tienen una mora no inferior a 2 meses, significa que, de seguir abierta la línea, más del 90% de los créditos deberían ser otorgados por el próximo gobierno, a lo largo de su casi entero mandato de 48 meses.

Seguir leyendo:

Campeones del mundo, también en impuestos: cómo es la “plaga” fiscal que sufren los argentinos

Hacer Comentario