Mientras el Gobierno despliega un frenético activismo financiero internacional para conseguir recursos, fortalecer las reservas del Banco Central, aventar expectativas de devaluación y atravesar el período electoral sin una crisis macroeconómica de magnitud como la que podrían desatar nuevos saltos cambiarios e inflacionarios, un flamante estudio publicado por la Oficina Nacional de Investigaciones Económicas de EEUU (NBER, por su sigla en inglés) alertó sobre las condiciones y el costo de los créditos, rescates y canjes de moneda que otorga China.

La referencia es significativa, porque Beijing es uno de los vértices del triángulo al que recurrió el Gobierno para hacerse de recursos; los otros son Washington, para lograr, con el apoyo del gobierno de EEUU, un adelanto completo de desembolsos del FMI, y Brasilia, de donde una delegación integrada por el presidente Alberto Fernández, el jefe de Gabinete, Agustín Rossi, el ministro de Economía, Sergio Massa, y el Embajador en Brasil, Daniel Scioli (un presidente y tres posibles precandidatos presidenciales), volvió con palabras de aliento del presidente y el ministro de Economía brasileños, Lula da Silva y Fernando Haddad, pero con las manos vacías.

La NBER es tal vez el centro de investigación económica más prestigioso de EEUU. Pese a su nombre, es de carácter privado, pero su influencia es tal que, por ejemplo, su definición de “recesión”, es la oficialmente adoptada en el país del norte.

Prestamista de última instancia

El trabajo se titula “China como prestamista de última instancia” y fue elaborado por economistas de la Universidad de Harvard, el Instituto Kiel de Economía Mundial (Alemania), la ONG AidData y el Banco Mundial y afirma, en base a una amplia base de datos de operaciones realizadas entre 2000 y 2021, que la red de canjes (swaps) de monedas del Banco Central de China (oficialmente denominado “Banco del Pueblo Chino”) es el núcleo de un nuevo sistema global de “rescates” a países en estrés financiero, con más de USD 170.000 millones desembolsados en ese período, amén de otros USD 70.000 millones vía crédito de bancos oficiales y prefinanciamiento de exportación por parte de empresas estatales chinas.

Los swaps, dice el trabajo, “incluyen numerosos rollovers que sirven para fortalecer las reservas brutas y son mayormente girados a países en estrés financiero y con bajos niveles de liquidez”. Pero, prosigue, los “rescates” chinos difieren de los de otros “prestamistas de última instancia” pues, enumera 1) son opacos; 2) están atados a tasas de interés relativamente altas; y 3) apuntan casi exclusivamente a deudores que se sumaron a la “Iniciativa de la Franja y la Ruta”, un plan estratégico del gigante asiático para irradiar su poder en el mundo.

Los “rescates” chinos difieren de los de otros “prestamistas de última instancia” pues: 1) son opacos; 2) están atados a tasas de interés relativamente altas; y 3) apuntan casi exclusivamente a deudores que se sumaron a la “Iniciativa de la Franja y la Ruta”

Estos hallazgos, dicen los autores, “tienen implicaciones para la arquitectura monetaria y financiera internacional, que se ha vuelto más multipolar, menos institucionalizada y menos transparente”.

Países al borde de un ataque de nervios

Según los investigadores, aunque el objetivo de los swaps de monedas es promover el comercio y la inversión, se activaron mayormente en países con bajas reservas, malas notas crediticias y crisis macroeconómicas o financieras.

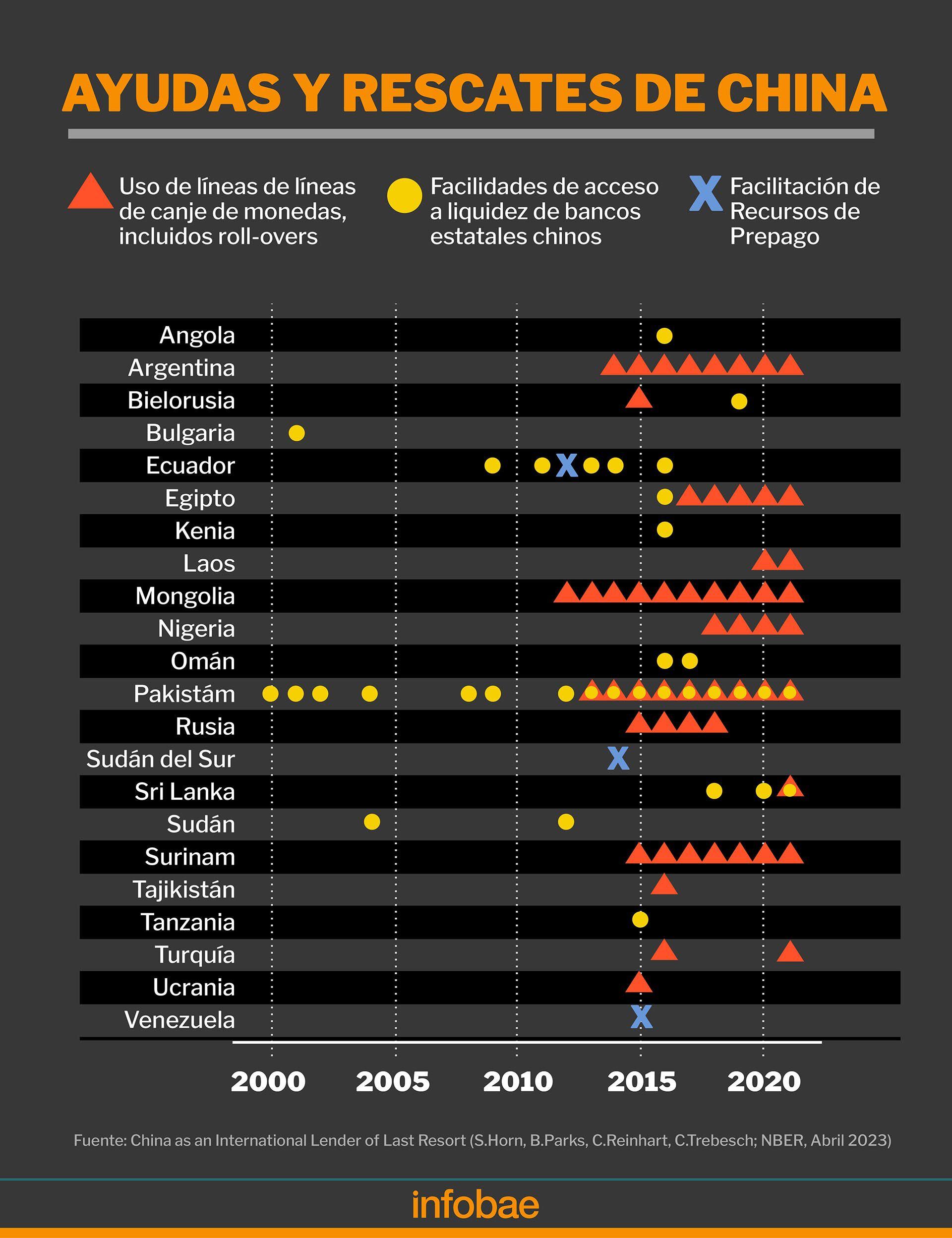

En el caso de la Argentina, mencionan, la línea de swaps llegó a representar el 51% de la reservas brutas del BCRA (el trabajo llega hasta fines de 2021, la proporción es aun mayor ahora). Como ejemplo de activación (uso) de swaps antes o después de defaults, citan los casos de Argentina en 2014 y 2021, Mongolia en 2012 y 2021, Surinam en 2015 y 2021 y Sri Lanka en 2021.

De un total de 40 líneas de swap, se activaron 17, pero solo en 4 casos en condiciones financieras “normales”, precisa el paper. Así, los swaps se volvieron una herramienta de manejo de crisis externas.

“Está claro que su activación fortalece las reservas brutas y sirve a fines decorativos (en el original en inglés, window dressing) pero falta claridad sobre el uso real de los fondos, en especial si se usan para pagar a China deudas de pronto vencimiento”, reafirma.

Sri Lanka, firmó un suplemento parecido al de la Argentina para “uso flexible” del swap con china, pero bajo la condición de que en todo momento las reservas brutas del país cubran el menos tres meses de importaciones

Otra parte del sistema son más de 70 préstamos de emergencia, por USD 70.000 millones, a 13 países, la mayoría denominados en dólares, para el repago de deudas, principalmente a entidades chinas, y prefinanciaciones para la compra de commodities a China a través de firmas estatales como CNPC y Unipec. En suma, dice el trabajo, “China desarrolló un sistema de rescates que ayuda a los beneficiarios a evitar el default y seguir pagando sus deudas en la Iniciativa de la Franja y la Ruta, al menos en el corto plazo”.

Suplementos

Además, y también citando como caso específico a la Argentina, el trabajo destaca que pese a la opacidad que rodea la líneas de swaps el BCRA firmó un “acuerdo suplementario” que permite explícitamente cambiar renminbis (la moneda oficial china, supuestamente por pesos) por dólares y pagar con éstos deudas de corto plazo. Sin ese tipo de suplementos, los swaps son de uso más limitado.

Sri Lanka, por caso, firmó un suplemento parecido al de la Argentina para “uso flexible” del swap con China, pero bajo la condición de que en todo momento las reservas brutas del país cubran el menos tres meses de importaciones.

El estudio menciona a la Argentina y a Mongolia como casos en los que los swaps crean “discrepancias sustanciales” entre reservas brutas y netas, con importantes consecuencias en términos de monitoreo, “en particular si los bancos centrales no publican los giros sobre sus líneas de swap”.

Los autores identificaron 128 operaciones “de rescate”, la mayoría mediante rollovers de los respectivos swaps. Y menciona casos de deudores como Argentina, Mongolia y Pakistán “que han recibido continuo apoyo de balanza de pagos del Banco Central de China y de otros bancos de ese país. “Este tipo de rescates repetidos tienen reminiscencias de las prácticas de ‘crédito continuo’ del FMI en las últimas décadas”, nota el trabajo.

Bicicleta fija

Los rollovers, a su vez, implican que si bien los swaps se extienden comúnmente por un año, la madurez promedio de facto de los mismos es de tres años y medio, práctica de rescate que abarca 22 países, entre ellos la Argentina, Ecuador, Surinam y Venezuela en América Latina, Angola, Sudán, Sudán del Sur, Tanzania y Kenya en África; Turquía, Omán y Egipto en Medio Oriente, y Pakistán, Sri Lanka, Mongolia y Laos en Asia.

De hecho, dice el trabajo, si bien China como acreedor concentró sus restructuraciones de deuda en países de bajos ingresos, sus “rescates” vía swaps están concentrados en países de ingresos medios.

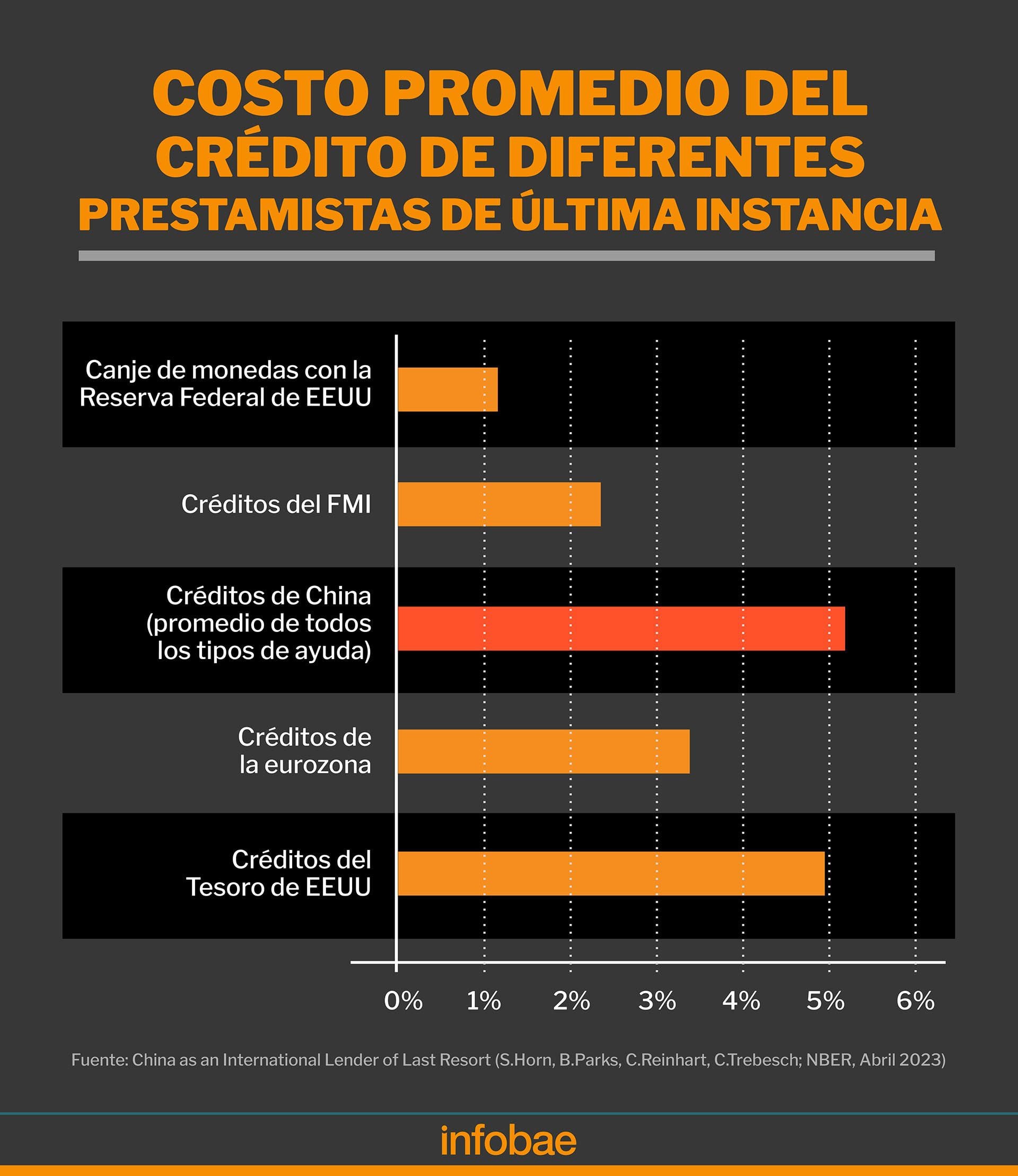

Argentina paga 400 puntos básicos (4%) de recargo sobre la tasa Shibor, Turquía y Mongolia pagan 200 puntos sobre la misma tasa y en el swap con Corea del Sur (que usan las dos partes) no hay recargo

Sobre el secretismo de las condiciones, el trabajo señala que si bien el Banco Central chino no publica los términos de sus líneas de swap, en algunos casos se conoce: Argentina, por ejemplo, paga 400 puntos básicos (4%) sobre la tasa Shibor, Turquía y Mongolia pagan la mitad: 200 puntos, y en el swap con Corea del Sur (la única línea usada por las dos partes) directamente no hay recargo.

La Shibor (por Shanghai InterBank Offered Rate) es la tasa promedio de 18 bancos comerciales, excluídos los 4 de tasa más alta y los 4 de tasa más baja, que recopila y publica a diario el Banco Central de China. El último jueves cerró a 2,636% a un año, con lo cual la tasa del swap con la Argentina es del 6,636% anual. La tasa en dólares depende, a su vez, de las fluctuaciones entre el dólar y el renminbi, que en los últimos 5 años se devaluó un 8% respecto de la moneda norteamericana.

Si bien los swaps se extienden comúnmente por un año, la madurez promedio de facto de los mismos es de tres años y medio

Ya en 2021, los mismos autores (aunque del más reciente trabajo no participó la experta financiera internacional Anna Gelpern y sí lo hizo Carmen Reinhart, execonomista jefe del Banco Mundial), a partir del acceso y estudio de 100 contratos de préstamos chinos, habían resaltado que los contratos chinos tienen cláusulas de confidencialidad extremas, al punto de prohibir al deudor revelar los términos y en algunos casos hasta la existencia de los créditos, con los que China busca ganar ventaja sobre otros acreedores mediante mecanismos, como cuentas bajo su control de ingresos generados por los proyectos que financia y exclusión de cualquier restructuración colectiva (“No Paris Club Clauses”) y cláusulas de cancelación, aceleración y estabilización que le dan gran influencia sobre las políticas internas del deudor. De hecho, en Sri Lanka: ante el no repago de un crédito, empresas chinas se quedaron por 99 años con la operación del puerto de Hambantota, el más importante del país.

Más caros

De hecho, uno de los gráficos del estudio muestra que, en promedio para los distintos tipos de operación, el crédito chino es el más caro de una serie que incluye al FMI, los swaps de la Fed de EEUU y créditos del Tesoro de EEUU y de la eurozona. Ante el FMI, la Argentina paga una tasa en torno del 4% hasta los USD 32.000 millones de deuda y sobre el resto la tasa va ascendiendo en función del monto excedente y la antigüedad de la deuda, hasta cerca del 7 por ciento.

El 26 de abril último, el ministro de Economía Sergio Massa, acompañado por el presidente del Banco Central, Miguel Pesce, y el embajador chino, Zou Xiaoli, anunció la activación del swap de monedas con China que permite el pago de importaciones de origen chino en yuan y luego consignó por Twitter que eso permitirá pagar en yuanes importaciones desde China por hasta USD 1.040 millones en abril y USD 790 millones a partir de mayo.

El crédito chino es el más caro de una serie que incluye al FMI, los swaps de la Fed y créditos del Tesoro de EEUU y de la eurozona

Massa invocó la reducción “en USD 15.000 millones” de las exportaciones por la sequía y dijo que medidas como la acordada con China “dan mayor fortaleza a nuestras reservas y son clave para mejorar las perspectivas de las reservas netas, dándonos mayor libertad y capacidad de funcionamiento para intervenir frente a aquellos que especulan y sobre especulan con la situación económica”.

Las compensaciones se efectivizan a través del banco ICBC que en noviembre de 2022 anunció su servicio de “Renminbi Clearing Bank”, de corresponsalía bancaria en RMB a bancos locales, facilitando liquidaciones de comercio exterior e inversiones entre China y la Argentina, un esquema que -según dijo el propio Massa- tendría relevancia para empresas como Newsan, Mirgor, Claro, Telefónica y Syngenta, la empresa que hasta fines del año pasado había encabezado en la Argentina Antonio Aracre, el exjefe de asesores de Alberto Fernández cuyos planes gatillaron la más reciente corrida cambiaria y propiciaron su salida del gobierno.

Pero la eyección de Aracre no terminó con la corrida, que se intensificó a fines de abril y que en los últimos días Economía aplacó con medidas restrictivas de la Comisión Nacional de Valores para las operaciones en el mercado de cambios y la intervención directa mediante la venta de bonos y de dólares. Esa saga empalma con el despliegue oficial en pos del desembolso anticipado de dólares del FMI, el apoyo financiero de Brasil y el acceso a los swaps chinos, los mismos que el trabajo publicado por la NBER cuestionó por opacos, caros y apuntados casi exclusivamente a defender su “Iniciativa de la Franja y la Ruta”.

Del primero al último

La primera línea de Swap con China fue firmada en 2009, en medio de la crisis originada por los créditos subprime y la quiebra de Lehman Brothers, por el entonces titular del BCRA, Martín Redrado (su entonces vice y actual titular de la entidad, Miguel Pesce, se abstuvo de votar a favor de la operación cuando fue sometida al directorio). Fue por 70.000 millones de renminbi, equivalentes entonces a unos USD 10.200 millones. En ese momento, las reservan superaban los USD 46.000 millones. Esa línea nunca fue activada.

El segundo acuerdo se firmó en 2014, por igual monto, entonces equivalente a USD 11.000 millones, por tres años, pero plazos máximos de reintegro a un año en caso de uso. De esa línea se activaron varios tramos, la primera vez en octubre de 2014, hasta la totalidad en septiembre de 2015, precisa “Contacto China”, una publicación de la Cámara de Exportadores de la República Argentina. Por esa razón, el 16 de diciembre de ese año, a solo una semana de asumir, el gobierno de Mauricio Macri firmó un “acuerdo suplementario” de USD 3.100 millones adicionales para aumentar las reservas del BCRA.

En julio de 2017 se renovó el swap firmado en 2014, por el mismo monto y al mismo plazo, 3 años, y en diciembre de 2018, en el marco de la Cumbre del G20 que se celebró en Buenos Aires, el BCRA y el Banco Central de China firmaron otro “acuerdo suplementario”, por 60.000 millones de renminbi, lo que llevó el total de la línea a 130.000 millones, unos USD 19.000 millones, pero condicionado al cumplimiento del stand-by firmado ese año con el FMI.

En agosto de 2020, ya en el actual gobierno, se renovó por otros 3 años el acuerdo de 2017. “Fortalece la estabilidad financiera argentina y es un indicador más de la confianza que un jugador tan importante como China deposita en nuestro país”, dijo el entonces canciller, Felipe Solá.

Finalmente, en la última reunión del G20, en noviembre pasado en Indonesia, se acordó una ampliación de USD 5.000 millones que -dijo entonces Massa- “no solamente engrosa, sino que aumenta la capacidad de acción en el mercado único libre de cambios del Banco”.

Ya este año, el 8 de enero pasado, Pesce y su par chino, Yi Gang, confirmaron en Basilea, sede del Banco de Ajustes Internacionales, donde se llevó a cabo una reunión de banqueros centrales, la “activación especial” del swap “para compensar operaciones del mercado cambiario”. El tercer tramo, de USD 1.000 millones, de ese extra fue activado el 20 de marzo y el 26 de abril Massa anunció el permito para pagar en yuanes importaciones de origen chino.

Tensión geopolítica

Cualquier nueva ampliación o gestión confirmaría el rol de ”prestamista de última instancia” que China fue asumiendo para algunos países, como la Argentina, en medio de un escenario internacional cada vez más tenso por las tendencias recesivas de la economía mundial y la rivalidad geopolítica entre EEUU y China.

La más reciente manifestación de esa tensión fueron las expresiones de “preocupación”, en Washington, del embajador de EEUU en la Argentina, Marc Stanley, por el avance de China en América Latina. ”Necesitamos tener más herramientas para ser más competitivos”, expresó Stanley en una reunión en la que también participó el embajador argentino en EEUU, Jorge Argüello.

En la última “reunión de primavera” del FMI y el Banco Mundial, en la que Massa acordó con el Fondo “replantear” el programa económico vigente, a lo que luego agregó el pedido de “frontloading” de los reembolsos del organismo, el exsecretario del Tesoro de EEUU, Lawrence Summers, afirmó que un funcionario de un país en desarrollo le había dicho, a propósito del aumento de la influencia china, que mientras Beijing “nos da aeropuertos”, Washington “nos da lecciones”. Muchos países prefieren las ideas y organización económica de EEUU a las de China, dijo Summers, pero más aún prefieren un nuevo aeropuerto.

A Summers, de clara filiación demócrata, el gobierno de Joseph Biden le habría encargado una propuesta de ”rediseño” de los entes financieros multilaterales. Ese eventual rediseño llevaría al menos algunos años. Las urgencias financieras argentinas son mucho más perentorias.

Seguir leyendo:

El BCRA compró USD 2 millones en el mercado y cortó una serie de seis ruedas seguidas con ventas

Hacer Comentario