Pasó un mes de septiembre que fue muy negativo para las apuestas financieras, tanto en el país como en el exterior. Y en la Argentina pesó además el panorama político que, en medio de una crisis económica, augura grandes cambios con la llegada de un nuevo Gobierno a partir del 10 de diciembre.

Para atravesar el último trimestre del año sin sobresaltos, la cobertura en dólares aparece como la alternativa más conveniente frente a un escenario incierto, en el que confluye una actividad económica que entra en recesión, inflación estacionada en dos dígitos, incertidumbre política, déficit fiscal creciente y un dólar reprimido por el control de capitales. En este último punto, no pasó desapercibida la coincidencia de los distintos candidatos presidenciales de instar a una unificación cambiaria en 2024, según lo manifestado en el debate realizado el domingo en Santiago del Estero.

Por qué va a subir el dólar

Según las paridades alternativas, el dólar le viene ganando a la inflación en lo que va de 2023. Si se hace un análisis estrictamente matemático, el dólar libre ya ha subido demasiado: en los 800 pesos anota un alza de 131% en 2023, contra una inflación acumulada que está próxima al 90 por ciento. Algunas variantes del “contado con liquidación " incluso están convalidando una tasa de cambio por encima de los 830 pesos. Entonces, ¿por qué tendría que seguir subiendo el dólar?

1) Dolarización preelectoral. Más allá de los análisis individuales, no hay que llevarle la contraria a la tendencia general del mercado. Y la demanda de divisas va a seguir firme mientras no se despeje la incertidumbre política, lo que implica impulso alcista para el precio de la divisa.

Los expertos de Portfolio Personal Inversiones subrayaron que “no es esperable que la dolarización de carteras amaine, por lo que deberíamos seguir observando presión en el contado con liquidación, brecha cambiaria ensanchándose y expectativas devaluatorias para noviembre y diciembre tomando temperatura. A lo máximo que puede aspirar el gobierno es a ‘acompañar’ la suba con intervenciones y nuevas regulaciones”.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://infogram.com/js/dist/embed-loader-min.js");

“En medio del clima de elevada incertidumbre política y económica se viene intensificando la dolarización ante la cercanía de las elecciones y las crecientes preocupaciones sobre el mapa político y las políticas económicas a partir del 23 de octubre”, explicó el economista Gustavo Ber. ”Entre ellas se descuenta una nueva devaluación en un contexto de elevada inflación”, afirmó.

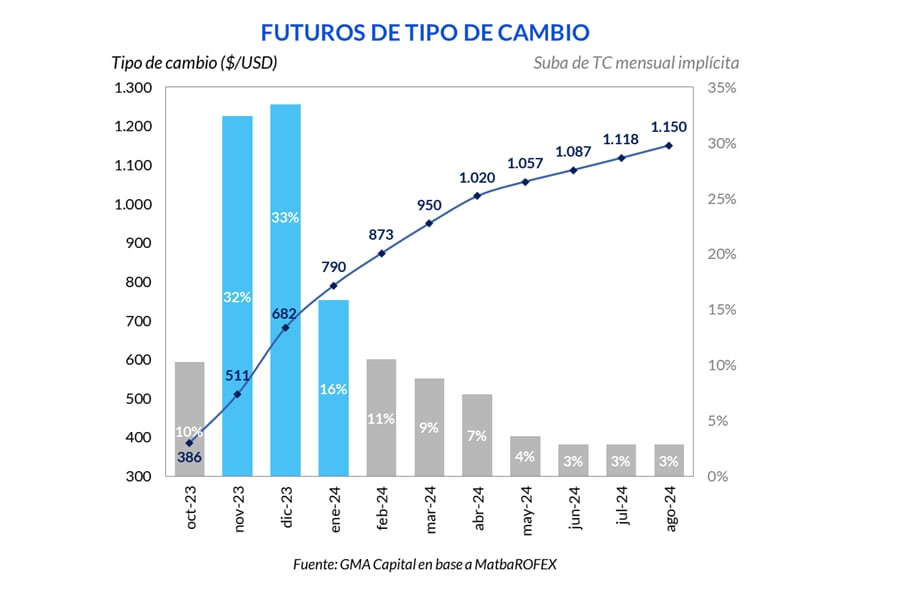

2) La brecha se dispara sobre el 100 por ciento. Con un dólar mayorista que finalizó a $350,05 y un dólar “blue” a 800 pesos, la brecha cambiaria quedó en el 128,5 por ciento. Y los contratos de dólar futuro en ROFEX cerraron a $795,50 para finales de enero, dentro de cuatro meses, que descuenta un salto del tipo de cambio oficial del 127,3% en un corto plazo y ya con una nueva administración en la Casa Rosada.

“Cuando la brecha salta, no es la política la que te puede ordenar porque no sabes quién viene”, dijo Marina Dal Poggetto, economista de EcoGo, en declaraciones a FM Milenium. ”Se está viendo presión sobre la brecha, que te presiona sobre la inflación, en un contexto donde el tipo de cambio oficial está literalmente clavado en 350 pesos desde las PASO. Es un problema de hoja de balance del Banco Central. Te faltan dólares en las reservas y te faltan muchos, te sobran pesos en la economía”, explicó.

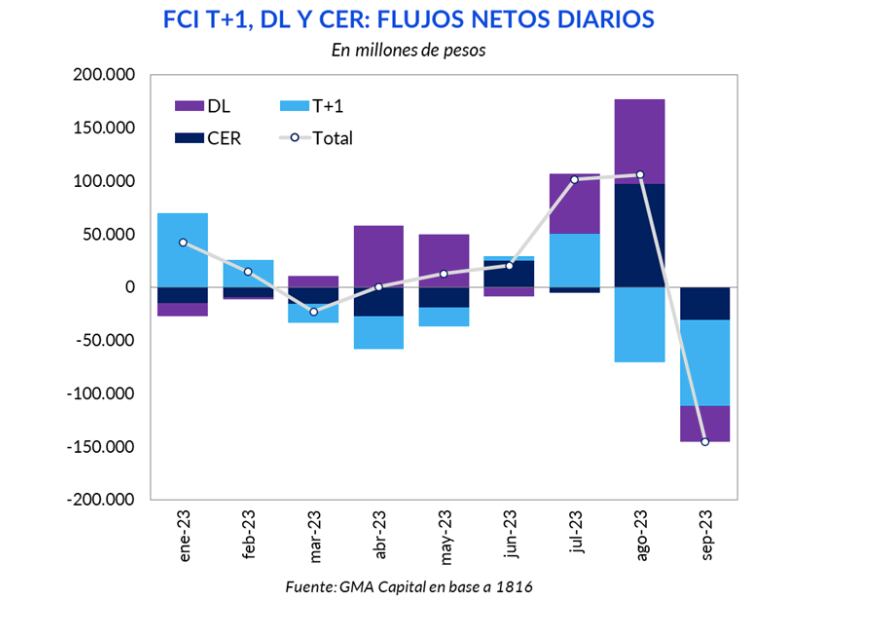

3) El cóctel explosivo de los pasivos en pesos. La cantidad de pesos en circulación viene creciendo a un ritmo inferior a la inflación, pero el stock de pasivos remunerados en el balance del Banco Central, de 22 billones de pesos, es una amenaza latente para la estabilidad económica, pues estos títulos de deuda captan los pesos de los plazos fijos. Asimismo, en las últimas semanas causó alarma el desarme de Fondos Comunes de Inversión, que son los instrumentos a través de los cuales los inversores privados se posicionan en deuda del Tesoro en pesos. Esa masa de pesos empezó lentamente a dolarizarse en septiembre y es inevitable que la tendencia se profundice hacia fin de año.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://infogram.com/js/dist/embed-loader-min.js");

“El panorama macroeconómico de Argentina está en un estado de deterioro indiscutible”, indicó Goldman Sachs en un informe. “La economía se está contrayendo. La inflación se acerca al 125% y se prevé que se acelere más. Las reservas internacionales netas están en territorio negativo y el stock de los pasivos remunerados del Banco Central está creciendo a un ritmo exponencial”, enumeró.

“La posible desaparición del BCRA como comprador de ‘última instancia’ de la deuda en pesos a partir de diciembre junto con las altas necesidades financieras del gobierno a fin de año configura un escenario muy desafiante para la deuda local”, afirmó Delphos Investment. Agregó que “asimismo, el mercado parece asignar crecientes chances a cambios contractuales para alivianar el peso de la deuda local en el próximo gobierno. En conjunto todos estos factores mantendrán presionada la deuda en pesos a mediano plazo”, pronosticó.

“Una hipótesis que está ganando fuerza es que los tenedores de títulos en pesos parecen tener un miedo generalizado a la dolarización. En caso de concretarse este cambio, es muy probable que estos instrumentos sufran pérdidas significativas en el canje de títulos”, enfatizó en un informe GMA Capital Research. ”La incertidumbre política a tres semanas de los comicios es notable. Además, la expansión fiscal recientemente anunciada por Massa no hace más que agregar ruido a un panorama de extrema fragilidad. Y para colmo, el mundo no acompaña”, señaló.

“Cundieron temores que las difusamente anunciadas alquimias cambiarias de los principales candidatos puedan afectar la rentabilidad y aún la solvencia de los bonos emitidos en pesos”, estimó VatNet Capital Research.

4) Inflación en alza. La macroeconomía tampoco colabora para quedarse con pesos en mano a la espera de un nuevo Presidente. Si se confirma una inflación de dos dígitos en septiembre, esta le habría ganado al dólar libre, que subió un 8,8 por ciento. El relevamiento de precios minoristas de la consultora C&T reveló un incremento mensual de 11% en septiembre y así la variación interanual trepó a 142,1%, la mayor desde agosto de 1991.

“Septiembre se ubica como el segundo mes consecutivo con dos dígitos de inflación. Si bien registramos una desaceleración, el IPC sigue corriendo a un ritmo semanal de entre el 1,5%-2,0%; lo que mensualizado está en el orden del 9%. Esto nos marca una inflación que se volvió a estabilizar otra vez un escalón más arriba”, pronosticó Eugenio Marí, economista de la Fundación Libertad y Progreso.

Hacer Comentario