Superada la primera etapa electoral, con la gran encuesta nacional que significaron las PASO, donde los tres candidatos a la presidencia de la Nación mostraron amplias coincidencias en la necesidad de bajar el déficit fiscal y la inflación, así como ampliar el comercio internacional y volver a crecer para generar empleos, y también en que poco anticiparon sobre el cómo y en cuánto tiempo se implementarán los cambios necesarios, y sus efectos presentes y futuros inmediato, en particular sobre casi 50% de la población en estado de pobreza, que se eleva a un doloroso e insoportable 60% en entre los niños.

La primera respuesta del gobierno nacional por parte del ministro de Economía y candidato fue devaluar el peso 18% (suba del tipo de cambio oficial 22%) y anunciar su congelamiento hasta octubre, pese a que junto con el salto en 21 puntos porcentuales de la tasa de referencia de política monetaria Banco Central a 118% nominal anual -equivalente a 209% efectiva anual-, disparó las expectativas de infracción para agosto y septiembre de un rango previo de 8%, a más de 12% para cada uno de esos dos meses, con el consecuente efecto contractivo sobre la economía real -productiva y comercial-.

Para analizar este complejo escenario, Infobae entrevistó a Ariel Coremberg, director del CEP (Centro de Estudios de la Productividad), y profesor en UBA, Udesa y Ucema.

— ¿En el plano económico, qué lectura hizo sobre el resultado de las PASO?

— Mas allá del voto bronca, hay una demanda creciente de estabilización por miedo a la hiperinflación. El valor de la hipoteca contingente sobre los ahorros de los argentinos crece aceleradamente con cada salto del tipo de cambio oficial y la suba del riesgo país. Dado que sin ahorro no hay inversión, sin inversión no hay empleo ni crecimiento económico a futuro, lo que suceda con los ahorros en el presente y en la transición presidencial tendrá impacto en las generaciones futuras.

Los dos únicos planes transitoriamente exitosos: Plan Austral y Plan de Convertibilidad, se anunciaron luego de varios meses de inflaciones mensuales de dos dígitos

Las proyecciones indican que el presente mes, la inflación alcanzaría un 14% mensual promedio equivalente a una mega inflación anualizada de 382%. Estas cifras no se ven desde comienzos de la democracia y las hiperinflaciones de fines de la década de 1980. Los dos únicos planes transitoriamente exitosos: Plan Austral (1985) y Plan de Convertibilidad (1991), se anunciaron luego de varios meses de inflaciones mensuales de dos dígitos.

El Plan Austral, de éxito de corta duración, se implementó luego de 19 meses de tasas de inflación entre el 15% y el 30% mensuales. El Plan de Convertibilidad se anunció en abril de 1991, luego del susto de febrero cuando la inflación alcanzó 27% mensual. Pero debe tomarse en cuenta que, salvo breves períodos, en los 44 meses transcurridos desde junio de 1987, mes en que claramente se revela el fracaso del Plan Austral, sucedieron 30 meses de inflaciones mensuales de dos dígitos, incluyendo los picos hiperinflacionarios ello equivalía a multiplicar los precios de la economía por un múltiplo de 1 millón.

La experiencia argentina demuestra que la demanda por estabilización llega a un pico máximo cuando la inflación mensual en magnitud anualizada supera los dos dígitos. La solución drástica de la caja de conversión cuando la situación inflacionaria acumula más de dos años con tasas mensuales superiores a 10%. Pero no es directamente extrapolable al presente. Dado la nula memoria social e institucional sobre las hiperinflaciones, el reloj corre de vuelta para la presente joven generación cuyos padres tienen fresca solo la crisis deflacionaria del 2001. El público se renueva.

¿Cuántos meses de dos dígitos mensuales de inflación resultaría necesario para que la demanda social por estabilizar empuje al líder presidencial de turno para que implemente un plan de estabilización drástico que en su versión más extrema es una convertibilidad o dolarización? Es la pregunta que nos hacemos los economistas.

— ¿Qué cabe esperar hasta el 22 de octubre, la primera gran elección para el cambio de gobierno, o ratificación de lo hecho?

— El populismo no es una ideología sino un método. Lo que, por ahora cambió, es la narrativa. La discusión ahora ya no es sobre la orientación sino sobre la implementación de una política económica que le de contenido y haga efectiva en la realidad la narrativa a favor del mercado de los principales candidatos avalada por las urnas. Desde la oposición, el debate es cuánto del voto bronca es un voto a favor de un cambio hacia el progreso capitalista. El debate es cuál de los candidatos tiene más experiencia y fortaleza política para no dejarse llevar por delante por el bloqueo corporativo que impide el cambio.

— El equipo económico decidió no atender a las voces de los mercados y no devaluó en los dos meses antes de las PASO ¿Es recomendable devaluar sin un plan integral, como hizo el día después?

— La devaluación del 20% del tipo de cambio oficial se realizó sin plan, buscando quizá que sea sorpresiva para que los agentes económicos no tengan tiempo de ajustarse a la nueva nominalidad. Pero las expectativas del sector productivo y los hogares hace años que espera una suba importante del tipo de cambio oficial como sucedió ahora. Pero tampoco es solo una cuestión de expectativas, sino de fundamentals, simplemente no hay confianza sobre el Estado argentino y su moneda, y ello implica necesariamente un tipo de cambio real alto. Por lo que una devaluación sin plan provocará un traslado muy rápido a los precios imparable ante la desconfianza, los tiempos electorales, la debilidad del gobierno y la automática inoperancia de los seudo controles de precios.

“No hay confianza sobre el Estado argentino y su moneda, y ello implica necesariamente un tipo de cambio real alto”

Al mismo tiempo, la suba de la tasa de las Leliq al 209% efectiva anual que arrastra una suba equivalente en la tasa ofrecida a los depósitos de los ahorristas para que no se vayan a dólares, implica una fuente inflacionaria autónoma de los flujos fiscales. Pero si se confirma que vamos a inflaciones mensuales de dos dígitos, esa tasa de interés pasiva es ex post en términos reales negativa.

Si la inflación se acelerara a dos dígitos mensuales, la indexación financiera no alcanzará a compensarla. Los plazos fijos UVA, por su duración, compensan la inflación rezagada de 90 días. Los plazos fijos a tasa fija tienen una liquidez de un mes. La aceleración de la inflación y el salto del tipo de cambio oficial profundizan la incertidumbre, reduce el horizonte de planeamiento, aumenta la frecuencia de las remarcaciones de precios (en algunos casos se vio en la semana no hay listas de precios).

Para que la gente se quede en pesos, tendría que aumentar el cortoplacismo de los instrumentos financieros a menos de un mes. Es probable que en próximos meses o semanas se tengan que ofrecer plazos fijos y otros instrumentos que capte los pesos excedentes del público para que no se vaya a dólares de más corta maduración: 15 días y luego 7 días como sucedió en la previa al Plan Bonex, a fines de 1989, principios de 1990.

Por el lado oficialista, el ministro Sergio Massa ha tenido expresiones verbales de objetivos de déficit fiscal 0 para el próximo año, pero adornado alrededor con diversos parches de política económica que van desde beneficios para el lobby concentrado del sector minero y energético. ¿Cuán sostenible es un discurso volátil del leve superministro que suavice el mal trago de cumplir con el único plan implementado hasta ahora desde la Convertibilidad al presente que son las metas del Fondo Monetario?

Cada contradicción en el discurso, cada cesión a la narrativa fundacional y paranoica del resto del frente oficialista, agita más la desconfianza y se profundiza la herencia negativa para el próximo gobierno. Cada apriete del cepo cambiario, cada prohibición de importar acelera el riesgo de quiebra de empresas grandes y pyme y la posibilidad de que incluso aumenten los despidos, inclusive en la economía formal.

Sin embargo, en mi opinión, a pesar del optimismo de la lectura sobre el fin del kirchnerismo vamos a pasar a un nuevo cambio de época, pero sin justicia independiente que juzgue los magnos hechos de corrupción realizados por un populismo descarnado, discrecionalidad absoluta y sin límites al poder. La probabilidad del regreso del populismo de izquierda y la consecuente reversión de políticas y reformas sigue latente debido a que no se ha debatido por parte de la sociedad y la elite dirigente como generar un sistema institucional que limite el poder de los gobernantes, preserve la propiedad privada y los ahorros de los argentinos.

La experiencia de los 90 demostró que el populismo promercado tampoco tuvo límites al poder, porque inclusive se logró reformar la constitución a los únicos fines incluir la reelección presidencial. En tiempos de bonanza, los líderes políticos quieren refundar la Argentina, pero la terminan refundiendo. En cada crisis, la elite corporativa política, empresarial y sindical no cedió poder a instituciones autónomas que cumplan sus funciones, sea Banco Central, organismos de auditoría y anticorrupción siguen controlados por el poder político.

— ¿El atraso cambiario es la principal variable que necesita corrección urgente?

—El atraso cambiario es una consecuencia de los parches demagógicos para ganar elecciones que genera un aumento temporal insostenible de los ingresos laborales en dólares y ganar elecciones. Por supuesto, la causa de la apreciación cambiaria es buscada, ya que el tipo de cambio no se utiliza para amortiguar shocks externos sino como ancla antiinflacionaria.

Todas las experiencias de utilizar el tipo de cambio como ancla antinflacionaria e incentivar el consumo terminaron mal en un contexto de dominancia fiscal extrema del Banco Central.

— El Banco Central ensayó en la última semana de julio prendar las reservas para obtener divisas, y la levantó la semana siguiente ¿Cree que es un recurso que se puede volver a usar para llegar al 22 de octubre 2022 sin devaluar?

— No. Tengo la impresión de que ya no hay margen para piruetas financieras y geopolíticas. China exige cumplir con el FMI. El eje bolivariano hace rato que no tiene recursos para prestar y Rusia tampoco nos respeta. Argentina ha quedado como un mendigo internacional que utiliza y amplia el margen de una tarjeta de crédito emitida por el hemisferio oriental para pagar la deuda con el hemisferio occidental.

“Ya no hay margen para piruetas financieras y geopolíticas. China exige cumplir con el FMI. El eje bolivariano hace rato que no tiene recursos para prestar y Rusia tampoco nos respeta”

Más aun, la falta de credibilidad de Argentina ha llegado al punto que tampoco es destino de inversión de los fondos de inversión en mercados frontera. Desde 2021, Argentina forma parte del grupo de países clasificados como “standalone” con barreras de accesibilidad a los inversores extranjeros, tensiones políticas, mercados de capitales pequeños y economías pobres o que carecen de regulaciones adecuadas tales como Zimbawe y Ucrania, clasificadas por Morgan Stanley, cuyo índice MSCI es utilizado por los principales fondos de inversión internacionales.

— ¿Las reservas negativas netas de libre disponibilidad del BCRA tienen un piso?

— Indirectamente hay un piso. Estamos viviendo un momento “Sargent y Wallace” en donde el Estado se enfrenta a un límite para colocar más deuda pública. Por lo tanto, ya no hay mucho margen de colocación de deuda a “inversores institucionales”. Hay un claro riesgo de refinanciamiento (rollover) de la deuda pública que persiste desde el fracaso de Martín Guzmán en Economía, pero aún más mayor, dado el riesgo de corrida bancaria y cambiaria por tiempos electorales (reconocida por el mismo ministro de Economía y candidato presidencial en reciente entrevista televisiva).

Por ahora, los economistas “deducimos” que el BCRA está utilizando los encajes de los depósitos en dólares de la gente para sostener el tipo de cambio. Esos encajes se los “deben” a los ahorristas que están en el sector bancario. La devaluación demostró que ya no hay margen de colocación de más deuda pública doméstica y que la represión financiera ya no alcanza para contener la demanda de dólares. Hacia afuera, no creo que pueda seguir “prendando” reservas. Por lo cual la devaluación del oficial no fue la última.

— El próximo 15 de septiembre el equipo económico debe presentar el Presupuesto 2024 ¿Cuáles son sus expectativas?

— Expectativas 0. Hace rato que el Presupuesto es un dibujo inconsistente. El escenario del marco de proyecciones macroeconómicas está desalineado de la realidad. Y el proceso de asignación del gasto, así como el cumplimiento de la Ley de Administración Financiera está detonado. Debo resaltar que no es una cuestión del presente sino de hace décadas pero que se profundizó desde que el Congreso le otorgó la suma del poder público al actual presidente y al jefe de gabinete, ni bien asumió el gobierno (Ley de Emergencia Solidaria) que permitió bajar el poder adquisitivo de las jubilaciones mediante un cambio de fórmula de actualización en base a (los salarios que siempre van por la escalera y los precios por el ascensor), sin aval del congreso, siendo el principal medida de austeridad fiscal de este gobierno.

— El segundo trimestre terminó con alta recesión y el tercero comenzó con más inflación ¿Qué cabe esperar para los próximos meses?

— Si la inflación se espiraliza a dos dígitos mensuales como se prevé para este mes, es muy probable que el escenario de estanflación se profundice. En un contexto de credibilidad nula, con cada salto devaluatorio o no renovación de un bono público, habrá un exceso de oferta monetaria renovando el espiral salto devaluatorio precios caída del salario real y luego del consumo y recesión.

“Si la inflación se espiraliza a dos dígitos mensuales como se prevé para este mes, es muy probable que el escenario de estanflación se profundice”

La incertidumbre del ciclo electoral y la caída del salario real por la suba de inflación a 3 dígitos anuales cortó de raíz el aumento transitorio del consumo por la burbuja de pesos generada por el financiamiento inflacionario del déficit fiscal del año pasado. Es probable que el oficialismo trate de generar un nuevo “plan platita”, pero ante una “nominalidad” insostenible de esta mega inflación con riesgo de hiper aunado a la cercanía de las elecciones, es probable que la clase media retraiga aún más el consumo y profundice la demanda de dólares por precaución y defensa de su poder adquisitivo.

— ¿La sequía terminó, y el agro comenzará a enviar mejores señales a los mercados, en particular en la expectativa de reactivación de las exportaciones?

— La macroeconomía baila al ritmo de la cosecha. Si ante tantas crisis Argentina se ha seguido sosteniendo como país, sin secesiones provinciales es a consecuencia de la productividad del sector agropecuario que ha permitido generar los dólares que compensan la pérdida de reservas con motivo de la huida de los argentinos de su moneda. Sin embargo, otros países agropecuarios no presentan estos niveles de inflación y deuda pública porque ahorran en épocas de vacas gordas para disponer en épocas de vacas flacas, es decir disponen de una macroeconomía estable, sin riesgo de expropiación y predación de los recursos privados y un sistema bancario, seguros y mercado de capitales que permite amortiguar los efectos climáticos sobre el nivel de vida de sus habitantes.

Luego de la sequía del último ciclo agropecuario, se espera que el año que viene los rendimientos por hectárea se recuperen y con ello las exportaciones. Asimismo, la concreción de los gasoductos permitirá proveer de gas no convencional de Vaca Muerta al mercado interno permitirán y ahorrar divisas bajando las importaciones energéticas.

De continuar la invasión de Rusia a Ucrania, el año que viene puede que sostengan los precios de nuestras materias primas de exportación de origen agrícola. Asimismo, si la inflación en Estados Unidos sigue bajando, habría nuevas reducciones de la tasa de interés de la FED que empujaran al alza el precio de las commodities en general. No obstante, un riesgo negativo para el precio de nuestros exportables es una mayor desaceleración del crecimiento de la economía china. Sin embargo, Argentina no se salva con una buena cosecha, con Vaca Muerta o por la política monetaria de la FED por necesidad de la economía americana, sino con una decente y austera administración de las finanzas públicas.

— Con el escenario actual ¿Qué grados de libertad prevé que tendrá el próximo gobierno para comenzar a ordenar la macroeconomía, principalmente bajar la inflación, reactivar el aparato productivo y comenzar a recuperar los ingresos reales de trabajadores y jubilados?

— La herencia será aún peor de la que recibió el presidente Mauricio Macri, equivalente en magnitud a la recibida por el presidente Carlos Menem en julio de 1989 y la profundización de las fallas de política económica inicial hasta que se convenció de la propuesta de la convertibilidad del cuarto ministro de economía, Domingo Cavallo, en abril de 1991.

Para no extenderme, voy a señalar solo dos de las numerosas hipotecas que deja el presente gobierno: la financiera y el déficit de empresas públicas. La hipoteca consta de un sistema bancario nacionalizado de hecho, deuda pública indexada como principal inversión de los ahorros de empresas y hogares que trabajan en el sistema formal acorralados por la represión financiera. Un default o un reperfilamiento de esos instrumentos provocaría la quiebra de las principales empresas.

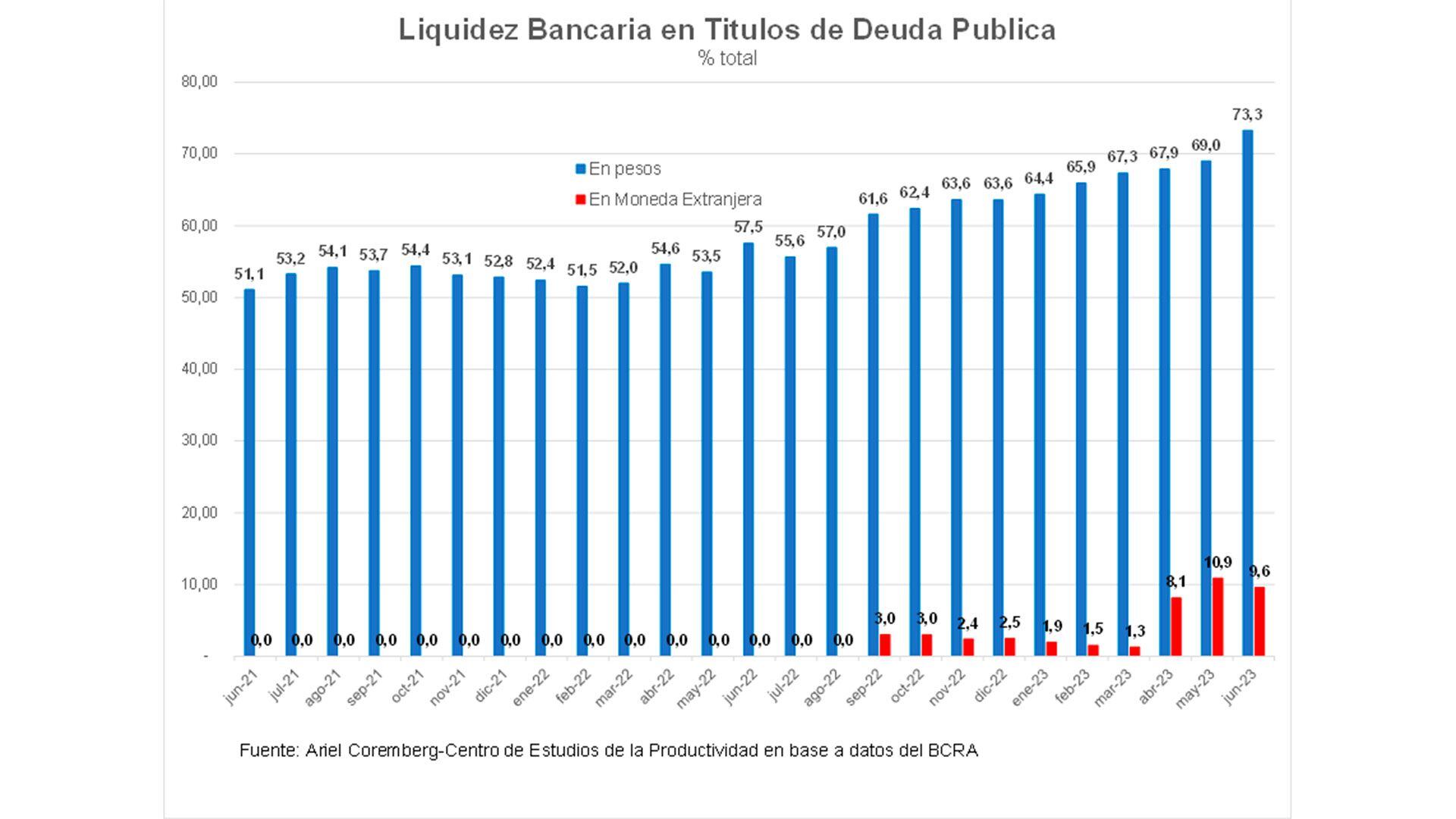

Como se puede ver en el gráfico, la liquidez bancaria colocada en deuda pública (Leliq, Pases netos y títulos del Tesoro) aumentó de 51,1% de los depósitos en pesos en junio de 2021 a 73% de junio de 2023. En tanto que la liquidez en moneda extranjera colocada en deuda pública pasó de 0% al presente 10%. Prácticamente ya no queda capacidad crediticia disponible en el sistema bancario para financiar capital de trabajo, inversiones y préstamos hipotecarios y prendario para los hogares.

Los inversores institucionales (bancos, seguros, fondos locales de inversión) están sentados sobre sus activos colocados casi exclusivamente en deuda pública en un peligroso “chicken game” a ver quién es el primero que no renueva la deuda al ritmo del péndulo de la incertidumbre electoral e inflacionaria.

“La liquidez en moneda extranjera colocada en deuda pública pasó de 0% al presente 10 por ciento”

Los equipos económicos que aspiran a formar parte del próximo gobierno realizan proyecciones y planes sobre una estadística financiera de las reservas del BCRA opaca respecto de la verdadera magnitud de la utilización de los encajes bancarios de los ahorristas para intervenir en el mercado cambiario.

Una de las fuentes del déficit fiscal es el resultado negativo de empresas públicas. Sus necesidades de financiamiento rondarían USD 10.000 millones al año. Hoy casi imposible que se financien en el mercado voluntario de deuda, ya que Argentina se quedó sin crédito. Si bien las tarifas de los servicios públicos subsidiados han aumentado, aún está lejos por su escasa cobertura de cubrir los costos por lo cual el peso de los subsidios en el déficit fiscal sigue siendo importante. Esto último, deja también una herencia y riesgo de salto inflacionario por ajuste de tarifas pendiente. Por lo tanto, sin crédito, con tarifas públicas aun atrasadas y con repudio a la moneda argentina, el déficit de empresas públicas se financia con emisión monetaria.

Por otro lado, salvo YPF, todas las empresas públicas están en déficit a ritmo creciente por la falta de incentivos a la eficiencia que genera la propiedad pública de una actividad productiva sino también por el despilfarro y la corrupción desatada sin ningún tipo de control y auditoria dado que los organismos pertinentes dependen de los auditados y corruptos.

Un segundo paso debería ser reconstruir rápidamente los organismos regulatorios de servicios públicos tales como el ENRE, Enargas y otros que se han quedado sin marco regulatorio desde el fin de la Convertibilidad, hoy capturados por el regulado y la política.

“El próximo gobierno tiene que implementar rápidamente una auditoria de todas las empresas públicas, el Banco Central, el Tesoro, el FGS y fideicomisos”

El próximo gobierno tiene que implementar rápidamente una auditoria de todas las empresas públicas, el Banco Central, el Tesoro, el FGS y fideicomisos para disponer y publicar las cifras ciertas de la magnitud del despilfarro de los impuestos de los argentinos. Ello tendría un efecto de credibilidad y reputación notable al comienzo del gobierno y permitiría comenzar a reconstruir la confianza pública en las instituciones.

— ¿Una reflexión final?

— Le tiro bullets:

1) Las empresas públicas son de los contribuyentes, no de los empleados.

2) Los principales acreedores de la deuda pública son los argentinos, no el FMI (solo 10% del total). La deuda pública está colocada en los bancos, es decir son la contraparte de los ahorros bancarizados de empresas y hogares, en el Fondo de Garantía Sustentable (FGS), es decir de generaciones de argentinos que ahorraron para jubilarse y en los fondos de inversión locales, es decir donde las empresas colocan su capital de trabajo para poder pagar salarios e insumos y preservar su poder adquisitivo a fin de mes.

3) Un posible default total, selectivo o reperfilamiento de la deuda pública afectará a todos los argentinos generando reducción de salarios, despidos y cierre de empresas.

4) Esta crisis no se parece a 2001: el Banco Central es hiperinflacionista de última instancia: presta pesos a los bancos en caso de corrida bancaria. Es decir que los ahorristas pueden obtener sus ahorros en todo momento solo que en pesos crocantes debidamente licuados por la mega inflación. Solo se parece a 2001 la posible situación sobre los depósitos en dólares cuya magnitud se ha reducido a la mitad desde la asunción del presente gobierno, y de la cual hay que denunciar el uso indebido de los encajes para intervenir en el mercado cambiario.

5) No habrá credibilidad en la política monetaria y fiscal sino se recupera la confianza en la palabra presidencial, perdida desde la foto de Olivos.

Seguir leyendo:

Anunciaron nuevas restricciones para operar con dólar MEP y contado con liquidación

Más presión sobre la inflación: el BCRA emitió $400.000 millones después de las PASO

Hacer Comentario