La agenda que el propio instaló en el mercado respecto del pronto levantamiento del cepo cambiario despertó en entre operadores y analistas un debate que parecía saldado: el veloz avance de la licuación de los pasivos remunerados del Banco Central -es decir, la deuda de la entidad monetaria en pesos- era la llave maestra para allanar el camino hacia la unificación del mercado de cambios. Pues bien, aunque eso no deja de ser cierto, tales pasivos no están tan bajo control como se asume. Mejor dicho, si el plan del ministro de Economía, Luis Caputo, corre sobre rieles tal como ocurre hasta ahora, no hay de qué preocuparse. Pero el equilibrio puede ser precario. Una señal equivocada o, como le pasó al ex ministro Martín Guzmán, un botón apretado inoportunamente en alguna dependencia oficial que dispare una ola de ventas de la deuda en pesos y, con ello, derrumbe el precio de los títulos públicos en moneda nacional puede ser el fin del sueño estabilizador que, aún con dificultades y serias consecuencias sociales, adormece por ahora los peores fantasmas del mercado.

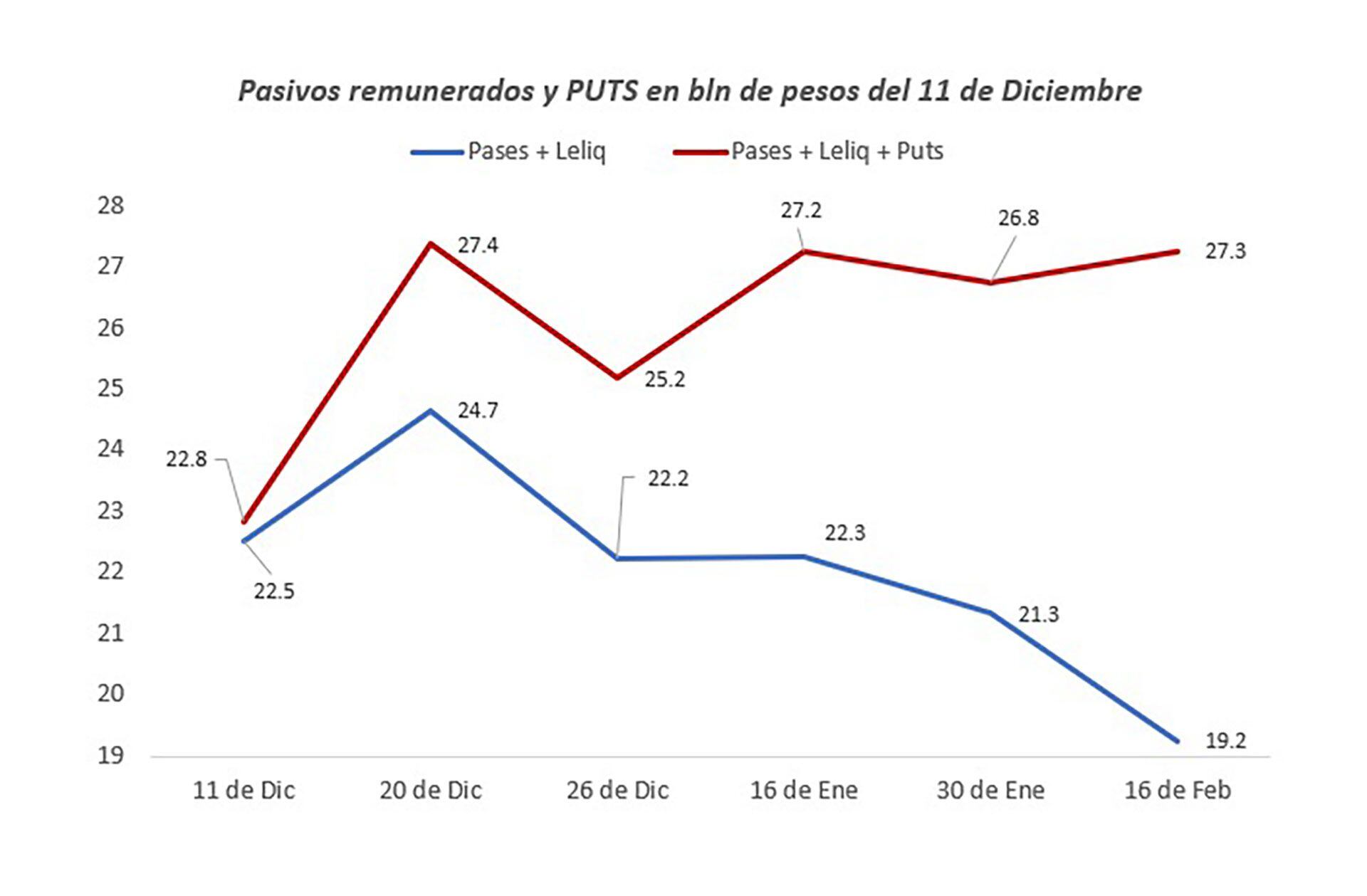

La clave está en los denominados “puts” u opciones de liquidez, aquel instrumento por el cual el Banco Central garantiza a los inversores un precio de salida de los bonos en pesos que licita todos los meses. Es un mecanismo para facilitar la renovación de la deuda que empezó a implementar a mediados del año pasado el ex titular del BCRA, Miguel Pesce, y que creció velozmente ante la estrategia de migración de deuda del Central al Tesoro implementada por Caputo. Esa deuda, ahora en cabeza del Tesoro, tiene un reaseguro del Banco Central que ya asciende a los $ 10 billones según estimaciones privadas. Dicho en otros términos, si por algún motivo inesperado (o no tanto). cayeran drásticamente los precios de los bonos en pesos y los bancos ejercieran esas opciones de liquidez, la inyección de pesos a la que quedaría obligado el BCRA haría volar por los aires los índices de inflación,

Previsiblemente, la respuesta oficial es que el plan consiste, precisamente, en hacer todo lo necesario para que, en vez de caer, los precios de los bonos en pesos suban. Otra vez, el ancla es fiscal, repiten como un mantra.

“Aunque las expectativas de esta pata cambiaria pueden estar estabilizándose, es sumamente relevante que se confíe en la sostenibilidad fiscal. No solo porque el superávit de enero se logró con varios “peros”, sino también porque las entidades financieras siguen acumulando seguros (PUTs) que podrían retrotraer problemas monetarios”, advirtieron desde la consultora financiera Aurum Valores.

Ese mensaje llegó después de que el economista Damian Pierre publicara en redes un enfoque similar de la cuestión. Según consideró, el cepo todavía no se puede levantar porque el ajuste fiscal no es todavía totalmente creíble, lo que en definitiva obliga al otorgamiento de garantías para que los bancos se animen a prestarle al Tesoro.

“Según las autoridades, la salida del cepo depende de la hoja de balance del BCRA. Aunque los pases+Leliq vienen bien, al sumar otras obligaciones en pesos, los pasivos reales (sin la base) suben. Esto refleja que la señal fiscal todavía no es creíble. Así, hay cepo para rato”, opinó Pierri. El economista explicó que los puts son, en definitiva, emisión latente que, ante una corrida cambiaria, pueden terminar financiándola.

“Después del (resultado) base caja de enero, terriblemente contundente, las autoridades deberían confiar en su capacidad de implementar el ajuste y licitar sin puts. Con algunos cambios normativos, esto debería funcionar si los bancos creen en la sostenibilidad del ajuste fiscal”, propuso, haciendo eje en la principal duda que por estas horas asola al consenso de economistas: si la licuadora de Mieli será suficiente para garantizar el saneamiento de las cuentas fiscales.

Hacer Comentario