Tanto desde el gobierno, como colegas economistas sostienen que, a partir de abril, cuando ingresen los dólares de la soja, la inflación tenderá a bajar, esto es que vendrán otros tres meses de altas tasas de variación de los precios, en el rango de 15% a 20 por ciento.

El interrogante que se presenta es cómo llega la política cambiaria a abril y cuánto puede lograrse de reducción del déficit fiscal.

Antes es importante resaltar que no existe tal cosa como un rezago inflacionario producto de emisiones monetarias anteriores, como sostiene el presidente Javier Milei. Esto ya fue descartado en un trabajo de Tom Sargent: The End of Four Big Inflations, cuando analiza los casos de Austria, Hungría, Alemania y Polonia.

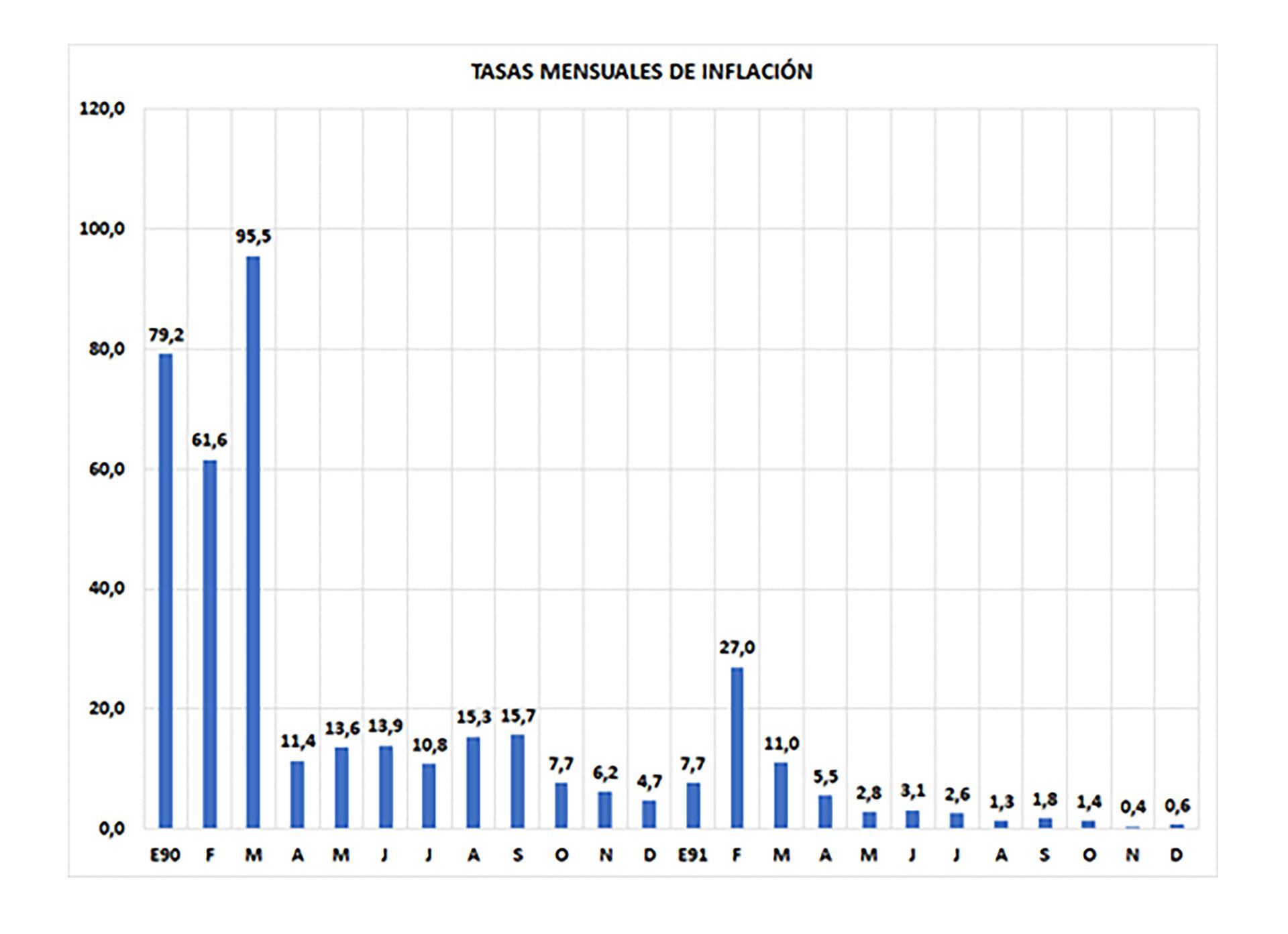

Para el caso argentino, puede verse en el siguiente gráfico la evolución de las tasas mensuales de inflación, antes de la Convertibilidad y luego del cambio del régimen monetario.

El interrogante que se presenta es cómo llega la política cambiaria a abril y cuánto puede lograrse de reducción del déficit fiscal

En febrero de 1991 la inflación fue del 27% mensual. Pasados mediados de marzo, el ministro de Economía Domingo Cavallo anunció la Convertibilidad y dijo que, si el Congreso no le aprobaba la Ley de Convertibilidad, igual se iba a manejar como si existiera.

En abril entró en vigor dicha ley y la inflación bajó a la mitad de la de marzo y siguió bajando. En agosto, 4 meses después de la convertibilidad, la inflación estaba en el 1,3% mensual, y siguió bajando hasta ubicarse por debajo del 1% mensual.

Hecha esta aclaración sobre un tema que se instaló y no tiene asidero científico económico, con lo cual no habría que esperar un año para tener tasas de inflación iguales a la de los países normales, paso al problema cambiario y las expectativas de inflación.

El ministro de Economía, Luis Caputo llevó el tipo de cambio oficial mayorista regulado de $364 a $800 por dólar, el 12 de diciembre, y el presidente del BCRA Santiago Bausili, comunicó a los banqueros que se irá ajustando a un ritmo de 2% mensual, con tasas mensuales de inflación que el sector privado proyecta en un rango de 15% a 20% mensual.

Una nueva devaluación tiene altas probabilidades de ocurrir, con lo cual, podría darse el caso que en abril no ceda la inflación a niveles inferiores a los dos dígitos

De lo anterior se desprende que el tipo de cambio real caerá abruptamente en 3 o 4 meses. Esto implica que una nueva devaluación tiene altas probabilidades de ocurrir, con lo cual, podría darse el caso que en abril no ceda la inflación a niveles inferiores a los dos dígitos mensuales, ya sea por huida del peso ante expectativas inflacionarias o bien por el salto cambiario y temblores que se trasladan al sistema financiero, podría mantenerse alta.

Se argumenta que el BCRA va a ser una aspiradora de pesos con la colocación de los Bopreal a los importadores con deudas acumuladas.

Ahora bien, los importadores tendrán que comprar esos bonos con los recursos que tenían asignados para pagar los dólares que en su momento el exministro Sergio Massa les prometió entregar.

Esos pesos pueden estar colocados a plazo fijo o a la vista, depósitos que los bancos colocaron en Pases Netos en el BCRA. Si el importador retira pesos del banco, la entidad tendrá que cancelar esos pasivos con emisión.

Pero como el BCRA absorbe liquidez del mercado con los Bopreal pero al mismo tiempo expande la base monetaria para cancelar pases pasivos, con lo cual entre la expansión y la contracción el resultado neto es neutro y no hay tal aspiradora de pesos con los Bopreal.

Puede ser que los importadores tengan bonos, si los cambian bonos por Bopreal, entonces no habrá contracción de la base monetaria.

De nuevo, expansión monetaria previa versus contracción monetaria posterior. Francamente no veo la aspiradora de pesos que se le atribuye a los Bopreal.

Se sabe y se sabía que los pasivos remunerados eran emisión monetaria futura. Desde que asumió la presidencia Milei, esos pasivos remunerados aumentaron $4,8 billones, a un ritmo de 21,2% en un mes, por debajo de la tasa de inflación. Esto me lleva a otro punto.

Promesas de campaña

Dado que no parece ser cierta la afirmación de Javier Milei candidato, cuando dijo que tenía la confirmación de un fondo de inversión muy importante del exterior por el cual se comprometía a prestarle USD 10.000 millones a la Argentina para poder dolarizar. Luego afirmó que irían apareciendo más fondos de inversión interesados en financiar la dolarización. Y que con Emilio Ocampo iban a armar un fideicomiso en el exterior con los bonos del Tesoro que tiene el BCRA, y con ese fideicomiso cancelar los pasivos remunerados.

No parece ser cierta la afirmación de Javier Milei candidato, cuando dijo que tenía la confirmación de un fondo de inversión muy importante del exterior por el cual se comprometía a prestarle USD 10.000 millones a la Argentina

Dado que todo esto parece que quedó como reforma de novena generación o en la nada, todo parece indicar que la apuesta es a licuar los pasivos remunerados del BCRA, esto es la inflación pasa a ser un instrumento de regulación monetaria, en lugar de aplicar un plan Bonex, como a fin de los 80, que convirtió compulsivamente depósitos a plazo fijo en pesos a menos de 60 días en títulos en dólares a 10 años de plazo.

No sorprende tal estrategia porque en noviembre de 2016 compartí con Javier Milei una mesa de análisis de la situación económica en Rosario, donde el actual Presidente, que defendía la política de endeudamiento del BCRA con Lebac, sostenía que, si la tasa de interés de ese instrumento se ubicaba por debajo de la tasa de inflación, la deuda de la entidad se licuaba y el modelo convergería al equilibrio. Quien quiera ver esa parte del debate está en Youtube

En otras palabras, el costo de solucionar el problema de los pasivos remunerados los estaría pagando la gente con un período de inflación que licuará los salarios reales.

(ENRIQUE GARCIA MEDINA/)

Obviamente la inflación permitiría licuar parte del gasto público, por eso acaba de afirmar que el ahorro en jubilaciones que incluyó el ministro Caputo en un cuadro de 0,4% del PBI para reducir el déficit fiscal en 5% del PBI, será acompañado del ajuste de los salarios en el sector público.

En síntesis, se está frente a una “ensalada” monetaria, cambiaria e inflacionaria que no permite visualizar tan claramente cuándo va a empezar a disminuir la tasa de inflación, y por tanto no se la ve consistente.

El modelo antiinflacionario es bastante confuso e incluso la reducción del déficit fiscal deja sus dudas, porque la caída del consumo interno, fruto de la disminución del ingreso real, se traducirá en menor recaudación impositiva.

Se está frente a una “ensalada” monetaria, cambiaria e inflacionaria que no permite visualizar tan claramente cuándo va a empezar a disminuir la tasa de inflación

Sí se sabe que, a diferencia de lo que se prometió en la campaña, se va a recurrir a aumentos impositivos en ganancias, Impuesto PAIS para todas las importaciones y derechos de exportación que en unos casos se aumentan y en otros se establecen para productos que antes no estaban alcanzados.

La pureza de las ideas que se presentó en la campaña electoral ahora empieza a ser no tan pura y hace menos previsible la evolución de la economía.

Hacer Comentario