El Gobierno nacional dio a conocer el borrador del “Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes”, mejor conocido como paquete fiscal, que enviará al Congreso junto a la nueva ley ómnibus, e incluyó un blanqueo de capitales por el cual se podrán regularizar activos en el exterior sin penalidades y con alícuota 0% por hasta USD 100.000 o, de acuerdo a ciertas condiciones, aún por cifra mayores.

En esta nota, repasamos algunos de los puntos clave sobre la propuesta de blanqueo de capitales que el Ejecutivo quiere hacer aprobar por los legisladores.

¿Cómo es el blanqueo?

El Gobierno nacional ha presentado un proyecto de ley denominado “Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes”, que incluye un ambicioso blanqueo de capitales tanto dentro del país como en el exterior, dirigido a residentes y no residentes. Esta iniciativa busca ofrecer un marco para la regularización de activos no declarados, con una estructura alícuota progresiva y condiciones especialmente diseñadas para incentivar la adhesión al régimen.

El blanqueo establece que por activos de hasta USD 100.000 no se aplicará ninguna alícuota, es decir, el blanqueo sería sin costo hasta ese monto. Para aquellos montos que superen los USD 100.000, el proyecto propone alícuotas progresivas del 5%, 10% y 15%, dependiendo del momento en que los contribuyentes decidan adherirse al régimen. Estas tasas variarán en tres etapas específicas, diseñadas para fomentar una pronta adhesión.

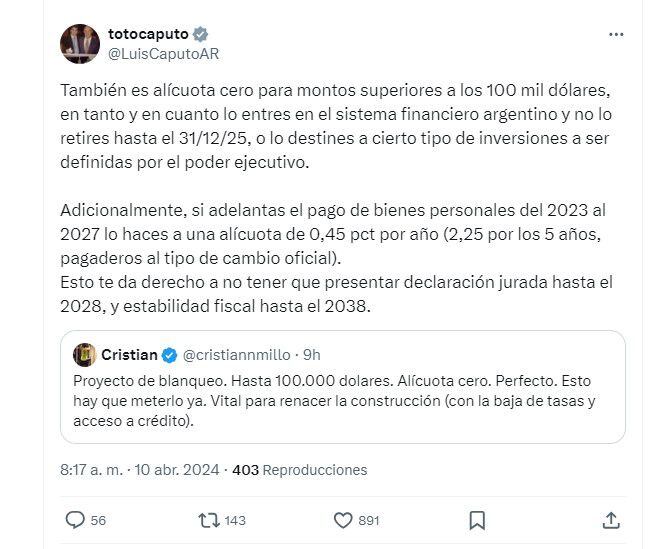

También, bajo ciertas condiciones, se podrá pagar alícuota 0% blanqueando montos mayores a USD 100.000. Para ello, habrá que dejar depositado el dinero exteriorizado en una cuenta bancaria especial y dejando el dinero inmóvil hasta el 31 de diciembre de 2015.

Además, el proyecto contempla beneficios significativos para quienes se acojan al blanqueo, incluyendo la exoneración de acciones civiles y penales por delitos tributarios, cambiarios, aduaneros, así como de infracciones administrativas vinculadas a los bienes, créditos y tenencias declaradas.

El régimen de regularización establece además plazos específicos para la adhesión, que inicialmente se extienden hasta el 30 de abril de 2025, con la posibilidad de que el Poder Ejecutivo Nacional prorrogue este plazo hasta el 31 de julio de 2025, inclusive. Con estas medidas, el Gobierno busca no solo incrementar la base imponible sino también ofrecer un camino hacia la regularización fiscal para una amplia gama de contribuyentes, incentivando la inversión en el país y el retorno de capitales al sistema financiero formal.

¿Quiénes pueden adherirse?

El Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes, más conocido como la “ley fiscal”, establece un régimen de blanqueo de capitales con un amplio alcance, dirigido no solo a residentes argentinos sino también a personas humanas no residentes que anteriormente hayan sido consideradas como residentes fiscales en Argentina. Este enfoque inclusivo tiene como objetivo maximizar la participación y facilitar la regularización de activos no declarados.

Las personas que pueden adherirse al blanqueo incluyen:

- Residentes argentinos: Cualquier persona física que, bajo las normativas fiscales argentinas, sea considerada residente en el país, tiene la posibilidad de participar en este régimen, declarando tanto bienes situados dentro del territorio nacional como aquellos ubicados en el extranjero.

- Personas humanas no residentes que fueron residentes fiscales argentinos: Aquellos individuos que, antes del 31 de diciembre de 2023, hayan perdido su condición de residentes fiscales en Argentina, según lo establecido por la Ley del Impuesto a las Ganancias y sus modificaciones, pueden adherirse al régimen como si fueran sujetos residentes. Esto significa que tendrán los mismos derechos y obligaciones que los residentes en cuanto a la declaración y regularización de activos. Al optar por adherirse al régimen, estos sujetos serán considerados nuevamente como residentes fiscales en el país, lo que implica un retorno a la jurisdicción fiscal argentina para los propósitos de este blanqueo.

¿Cuál va a ser el plazo para adherir?

El plazo establecido para adherirse al Régimen de Regularización de Activos, según lo propuesto por el Gobierno en el marco del Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes, se extiende inicialmente hasta el 30 de abril de 2025. Esta ventana de tiempo proporciona a los contribuyentes un periodo considerable para evaluar su situación fiscal y tomar la decisión de regularizar sus activos bajo las condiciones favorables que ofrece el régimen.

Además, el proyecto de ley contempla la facultad del Poder Ejecutivo Nacional de extender este plazo hasta el 31 de julio de 2025, inclusive. Esto otorga una flexibilidad adicional al programa, permitiendo ajustes basados en la respuesta del público y las necesidades fiscales del país durante el periodo de vigencia del blanqueo.

¿Cuáles son las 3 etapas y qué implican para el contribuyente?

El régimen de blanqueo propuesto en el Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes se estructura en tres etapas claramente definidas, cada una con implicaciones específicas para los contribuyentes que decidan adherirse. Estas etapas están diseñadas para incentivar una pronta adhesión al régimen, ofreciendo condiciones más favorables en las fases iniciales.

- Primera Etapa:

Duración: Esta etapa abarca desde el día siguiente a la entrada en vigencia de la reglamentación dictada por la Administración Federal de Ingresos Públicos (AFIP) hasta el 30 de septiembre de 2024, inclusive.

Implicaciones: Durante este periodo, los contribuyentes que blanqueen activos por un valor total igual o inferior a USD 100.000 no tendrán que pagar impuesto fijo ni tasa de penalidad, quedando exentos de cualquier recargo. Para montos superiores a USD 100.000, la alícuota aplicable será del 0% bajo ciertas condiciones, como mantener el capital en el sistema financiero argentino sin retiros hasta el 31/12/25 o destinarlo a inversiones específicas. - Segunda Etapa:

Duración: Va desde el 1 de octubre al 31 de diciembre de 2024.

Implicaciones: En esta fase, la tasa de penalidad sobre el excedente de USD 100.000 aumenta. Quienes ingresen al régimen de blanqueo en este intervalo y declaren montos superiores deberán enfrentar una tasa de penalidad del 5% sobre el excedente. - Tercera Etapa:

Duración: Del 1 de enero de 2025 al 31 de marzo de 2025.

Implicaciones: Esta última etapa incrementa aún más la tasa de penalidad para nuevos adherentes. La tasa de penalidad se establece en un 10% para los montos que excedan los USD 100.000 durante este periodo, subiendo al 15% si la adhesión ocurre después del 31 de marzo de 2025, en caso de que el Gobierno decida extender el plazo hasta el 31 de julio de 2025.

Las diferencias entre las etapas radican principalmente en el tratamiento de los montos que exceden los USD 100.000, buscando motivar a los contribuyentes a regularizar su situación fiscal lo antes posible para aprovechar las condiciones más beneficiosas.

Qué se debe regularizar

El esquema del blanqueo abarca una amplia gama de bienes y tenencias que los contribuyentes deben regularizar, tanto dentro del país como en el exterior. La regularización comprende, pero no se limita a, los siguientes activos:

Bienes en Argentina:

- Dinero en efectivo, ya sea en pesos o en dólares.

- Inmuebles, considerando el valor de adquisición, valor fiscal, o valor mínimo, eligiendo el más alto de estos.

- Acciones, cuotas y participaciones en sociedades, así como derechos de beneficiarios de fideicomisos o cuotapartes de fondos comunes de inversión.

- Títulos valores, incluidos pero no limitados a acciones, bonos, obligaciones negociables, y certificados de depósito en custodia, que coticen en bolsas o mercados regulados por la Comisión Nacional de Valores.

- Créditos de cualquier tipo o naturaleza.

- Derechos y otros bienes intangibles no contemplados en los incisos anteriores.

Bienes en el Exterior:

- Dinero en efectivo o depositado en cuentas bancarias.

Inmuebles. - Acciones, cuotas y cualquier tipo de derecho de participación en sociedades, corporaciones, entes o vehículos de cualquier naturaleza, y los derechos de beneficiarios de fideicomisos u otros tipos de patrimonios de afectación similares.

- Títulos valores, incluyendo acciones, bonos, obligaciones negociables, y otros similares que coticen en bolsas o mercados del exterior.

- Otros bienes muebles ubicados fuera de Argentina.

- Créditos de cualquier tipo o naturaleza, especialmente cuando el deudor no sea un residente argentino conforme a la Ley del Impuesto a las Ganancias.

- Derechos y otros bienes intangibles no incluidos en los incisos anteriores.

- Criptomonedas, criptoactivos y otros bienes similares, sin importar quién haya sido el emisor, quién sea el titular o dónde estén depositadas, custodiadas o guardadas.

Es importante destacar que no podrán ser objeto del Régimen de Regularización de Activos aquellas tenencias de moneda o títulos valores en el exterior que, al 31 de diciembre de 2023, estuvieran depositadas en entidades financieras o agentes de custodia ubicados en jurisdicciones identificadas por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo o Bajo Monitoreo Intensificado, así como aquellas que, estando en efectivo, se encuentren físicamente en dichas jurisdicciones.

Hacer Comentario