Este jueves la cotización de los activos bursátiles ajustan fuerte, con un clima inversor más adverso desde el exterior, y los analistas comienzan a evaluar las proyecciones para las apuestas financieras, después de un primer semestre ampliamente positivo, que dejó alzas promedio de 25% en dólares para los bonos soberanos y en torno a 40% en dólares para las acciones argentinas.

Con esta base, los analistas del mercado observaron la oportunidad de una rotación de carteras desde acciones argentinas a títulos de renta fija, para aprovechar el arbitraje entre los papeles privados, que ascendieron en 2023 mucho más rápido que los títulos públicos.

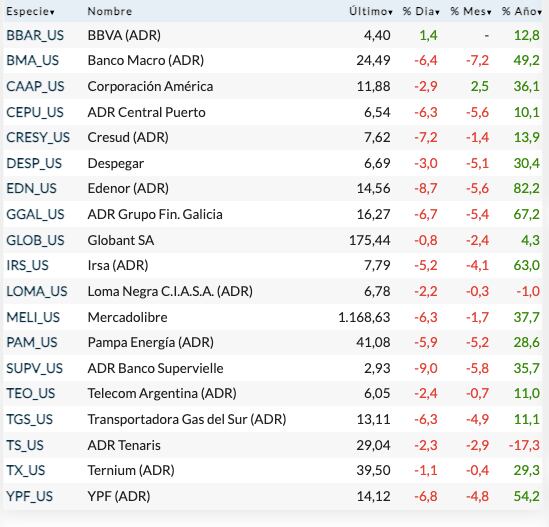

!function(e,i,n,s){var t="InfogramEmbeds",d=e.getElementsByTagName("script")[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement("script");o.async=1,o.id=n,o.src="https://e.infogram.com/js/dist/embed-loader-min.js",d.parentNode.insertBefore(o,d)}}(document,0,"infogram-async");

“Considerando que el Merval en dólares previo a las PASO 2019 se ubicaba en torno a los 1.068 puntos, los valores actuales dejan posibles retornos de +29% en caso de que se busque ese nivel como referencia. Sin embargo, debe notarse que, al interior del índice, los distintos constituyentes han ido acoplando sus rendimientos y hoy podrían exhibir cierta sobrevaluación en términos de comparables a nivel internacional, como también en relación al nivel actual de riesgo país. Además, con el REM (Relevamiento de Expectativas de Mercado del BCRA) anticipando caídas del PBI del -3,1% en el segundo trimestre de 2023 y del -0,8% en el cuarto trimestre, el Merval debería hacer lo propio debido a la correlación positiva entre ambos”, subrayó un informe de TSA Bursátil.

“Quizás la renta fija luzca como una oportunidad en estos tiempos, aunque para un perfil de riesgo medio-alto. Las paridades ya abandonaron los mínimos que supieron alcanzar hace unos meses, con lo cual hacia adelante deben ponderarse los distintos escenarios de ‘reestructuración’ o ‘valorización’ de los bonos. Por el solo paso del tiempo, considerando la inversión a finish, la curva de Globales ofrece rendimientos de +38,4% y +33% en el caso de GD29 y GD30, mientras que el tramo medio ronda el +20%. Los escenarios de reestructuración en 2024 que se planteaban hace unos meses, obteniendo un NPV (sigla del inglés de Net present value o valor neto presente) de USD 35 cada 100 de valor nominal ya son cosa del pasado, con el GD35 ofreciendo una TIR (Tasa Interna de Retorno) adicional de +12 por ciento”.

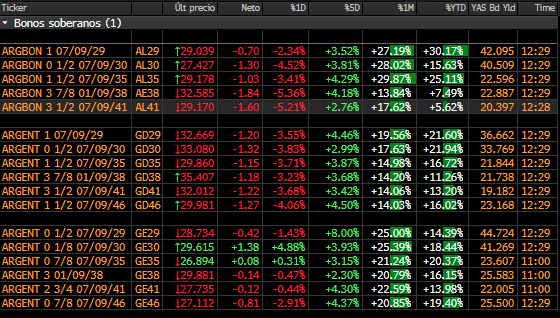

!function(e,i,n,s){var t="InfogramEmbeds",d=e.getElementsByTagName("script")[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement("script");o.async=1,o.id=n,o.src="https://e.infogram.com/js/dist/embed-loader-min.js",d.parentNode.insertBefore(o,d)}}(document,0,"infogram-async");

Javier Rava, director de Rava Bursátil, expresó que “en medio de un mercado que, por un lado, no deja de lado avances en las renegociaciones con el FMI, por otro lado, también se compenetra cada vez más ante transacciones que nacen a partir de factores electorales y distingue las oportunidades operativas ante las distintas visiones sobre los candidatos. En este sentido, durante el mes anterior los bonos en dólares marcaron excelentes alzas en moneda dura tras conocerse e interpretar candidatos más amigables con el ámbito bursátil. Si bien hoy ajustaron al igual que las acciones, las ganancias que dejó junio son considerables y vuelven a encontrarse con cifras similares a las de finales de enero”.

Walter Morales, presidente y estratega de Wise Capital, explicó que “los bonos en dólares están recibiendo los beneficios del trading electoral y se ve en la caída del riesgo país. Actualmente está en 2.000 puntos básicos y es factible que vuelva a los 1.200 puntos de finales de 2021. Es un recorte en el riesgo de 40 por ciento. Sabemos que los bonos en dólares largos tiene mejor flujo, pero los cortos tienen Tasas Internas de Retorno (TIR) arriba de 40% para los de legislación Argentina (AL29 y AL30). Los bonos en dólares siguen cotizando a precios de default y esto es algo que no va a ocurrir durante los próximos dos años. Además una devaluación mejora la posición de las reservas del BCRA y apuntala a la Balanza de Pagos, lo que haría que la deuda en moneda dura pase a ser más sostenible”.

“Claramente los bonos en dólares, a pesar del upside, continúan atrasados. Los activos de renta variable suelen reflejar con mayor rapidez las expectativas de mercado, y creemos que el upside de una noticia positiva ya está incorporado en el precio de hoy. Estimamos que los bonos en dólares tienen en el corto a mediano plazo mayor potencial de suba que las acciones argentinas ante un nuevo Gobierno dispuesto a tomar medidas de fondo, con un plan económico integral confiable”, reseñó Morales.

Gustavo Ber, economista del Estudio Ber, consideró que “el trade electoral continúa empujando de fondo dado más participantes se estarían sumando, aún cuando crece el consenso respecto a una corrección para depurar las manos más orientadas al trading (operatoria de corto plazo). El perfil más amigable de los candidatos presidenciales continúa abriendo mejores expectativas, en medio de encuestas y elecciones provinciales que van generando clima, aún cuando se reconocen los importantes desafíos económicos que deberán encararse a partir del 10-D, los cuales requerirán de un amplio consenso político y parlamentario”.

Para los analistas del Grupo IEB (Invertir en Bolsa), “el rally de los bonos soberanos de la última semana se puede atribuir exclusivamente al trade electoral, con los inversores ya pensando en el próximo gobierno. Por otro lado, los resultados de las elecciones provinciales celebradas hasta el momento -que representan alrededor de 25% del padrón nacional- pueden haberse leído de forma positiva por el mercado puesto que muestran a Juntos por el Cambio un poco más fuerte de lo que se esperaba, mientras que los candidatos en las provincias respaldados por (Javier) Milei no cumplieron con las expectativas”.

“El Índice de Bonos Globales se encuentra próximo al valor máximo durante la gestión de Massa, que se dio a comienzos de febrero de este año, mostrando nuevamente un desvío similar al de aquel entonces con respecto a la deuda emergente. Si bien la deuda soberana argentina tiende a moverse acoplada pero con mayor intensidad dado su mayor Beta, la fuerte reacción de esta última suba se explica casi completamente por los factores locales. Por otra parte, el desacople que existe entre el equity argentino y la deuda soberana sigue siendo llamativo, si bien con la suba de estas últimas semanas de los bonos argentinos éste se redujo en parte”, precisaron desde el Grupo IEB.

Paula Gándara, CIO de Adcap Asset Management, observó que “con todos los frentes todavía abiertos, pero con una mirada más clara de lo que puede pasar más adelante, que seguramente sea la implementación de un plan económico integral que va a incluir un ajuste del tipo de cambio, la inflación seguirá siendo alta y el cepo no va a desaparecer de un día para el otro, las carteras tienen que ajustar por inflación, por dólar y por dólar linked”.

“El mercado argentino se está por desarrollar, y la apertura económica de Argentina y la reapertura del cepo, van a traer al país la posibilidad de que más gente invierta en acciones. El Merval ‘outperformó' (superó) a otros mercados, pero lo hizo con muy poco volumen. Para que se profundice realmente el mercado, tiene que venir el inversor de afuera, como pasa en el resto del mundo. Todavía falta un tiempo. Mirando las valuaciones, se va a incrementar la demanda de los inversores del exterior por acciones argentinas”, añadió Paula Gándara.

“La euforia reciente puede encontrar sustento para continuar en las novedades que haya en el frente electoral y algún programa de estabilización para la macro, aunque las valuaciones actuales pierden atractivo en caso de que se materialicen los riesgos a la baja. Si bien puede haber algo de valor adicional en las acciones y los títulos de renta fija, la prudencia siempre debe ser un aliado a la hora de invertir en estos activos”, concluyeron desde TSA Bursátil.

Seguir leyendo:

Créditos UVA: qué dice la ley aprobada en Diputados y qué cambia

Dólar hoy en vivo: la cotización libre se sostiene a $492

Dólar: se extiende la estabilidad cambiaria y la brecha es la más reducida de los últimos tres meses

El rublo sigue depreciándose y Rusia pide dejar de lado teorías de la conspiración

Hacer Comentario