(David Fernández/)

El ministro de Economía, Luis Caputo, y el secretario de Hacienda, Pablo Quirno, deslizaron la posibilidad de un megacanje de deuda en pesos en una reunión con representantes de bancos, según informó una agencia internacional. El Gobierno busca aprovechar los rendimientos negativos que existen en el mercado para extender los vencimientos en condiciones favorables y llevar el déficit financiero a cero en 2024.

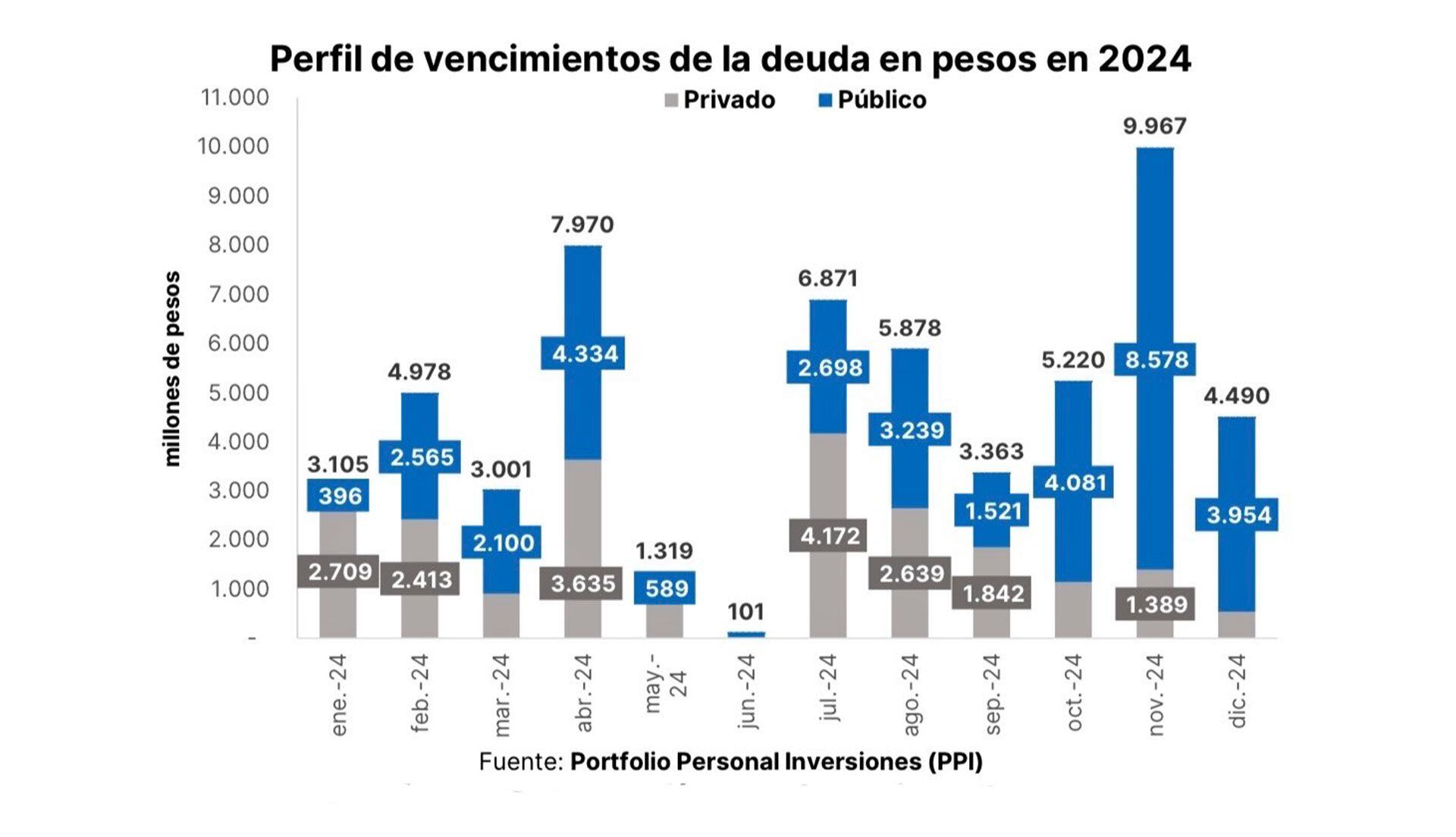

Los pagos de deuda local del Tesoro para este año se estiman actualmente en $57,5 billones de pesos argentinos (unos USD 71.000 millones al tipo de cambio oficial). ”Si el canje tiene éxito, sería la mayor refinanciación de deuda interna de Argentina en la historia”, indicó Bloomberg.

La propuesta implicaría la emisión de nuevos bonos en pesos vinculados al Indice de Precios al Consumidor (IPC) para canjear los títulos que vencen este año, de los cuales el 43,5% está en poder de inversores privados.

Los meses más desafiantes en términos de vencimientos con privados son julio ($5,2 billones), agosto ($4,2 billones) y abril ($3,7 billones); aunque también hay compromisos importantes en enero ($2,8 billones) y febrero ($3,0 billones), de acuerdo a datos de Adrián Yarde Buller, economista de Facimex Valores.

Cabe destacar también que la deuda en pesos local representó el 39,6% del PBI en diciembre, cifra muy por encima del mismo mes de 2019 (final de la administración de Mauricio Macri) donde dicho porcentaje alcanzaba el 13,9 por ciento. “Esto se debe principalmente a la utilización del mercado doméstico como única vía genuina para financiar el desequilibrio fiscal de estos años (15% PBI acumulado)”, señalaron desde Portfolio Personal de Inversiones (PPI).

A su vez, es importante resaltar que la deuda en pesos trepó de 28,9% del PBI en noviembre a los 39,6% actuales como resultado del salto cambiario de 118,3%, lo que prácticamente duplicó el stock de deuda atada al dólar oficial.

En este marco, Pablo Repetto de Aurum Valores aseguró: “Los vencimientos en 2024 son tan elevados y el nivel de indexación al tipo de cambio tan complicado para el Estado que es lógico que se plantee el canje”.

“Es muy difícil de buscar otra solución porque una cosa es conseguir resultado financiero neutro (lo que permitiría pagar los intereses) y otra muy distinta es conseguir un nivel de superávit tal como para pagar las amortizaciones. Lo que debería suceder es que el Tesoro pueda pagar los intereses y que los vencimientos de capital se renueven a tasas cada vez más bajas producto de la mejora fiscal”, añadió.

Preparando el terreno para licuar la deuda

La baja de tasas en los Pases Pasivos (de 133% a 100% nominal anual) y la eliminación de las Leliqs llevó a los bancos a volcarse a instrumentos del Tesoro para mitigar la licuación de pesos. Para Repetto, esas medidas son un arma de doble filo porque generan un excedente de pesos que se pueden filtrar al dólar, pero en esta primera instancia licuar pasivos parece ser la prioridad.

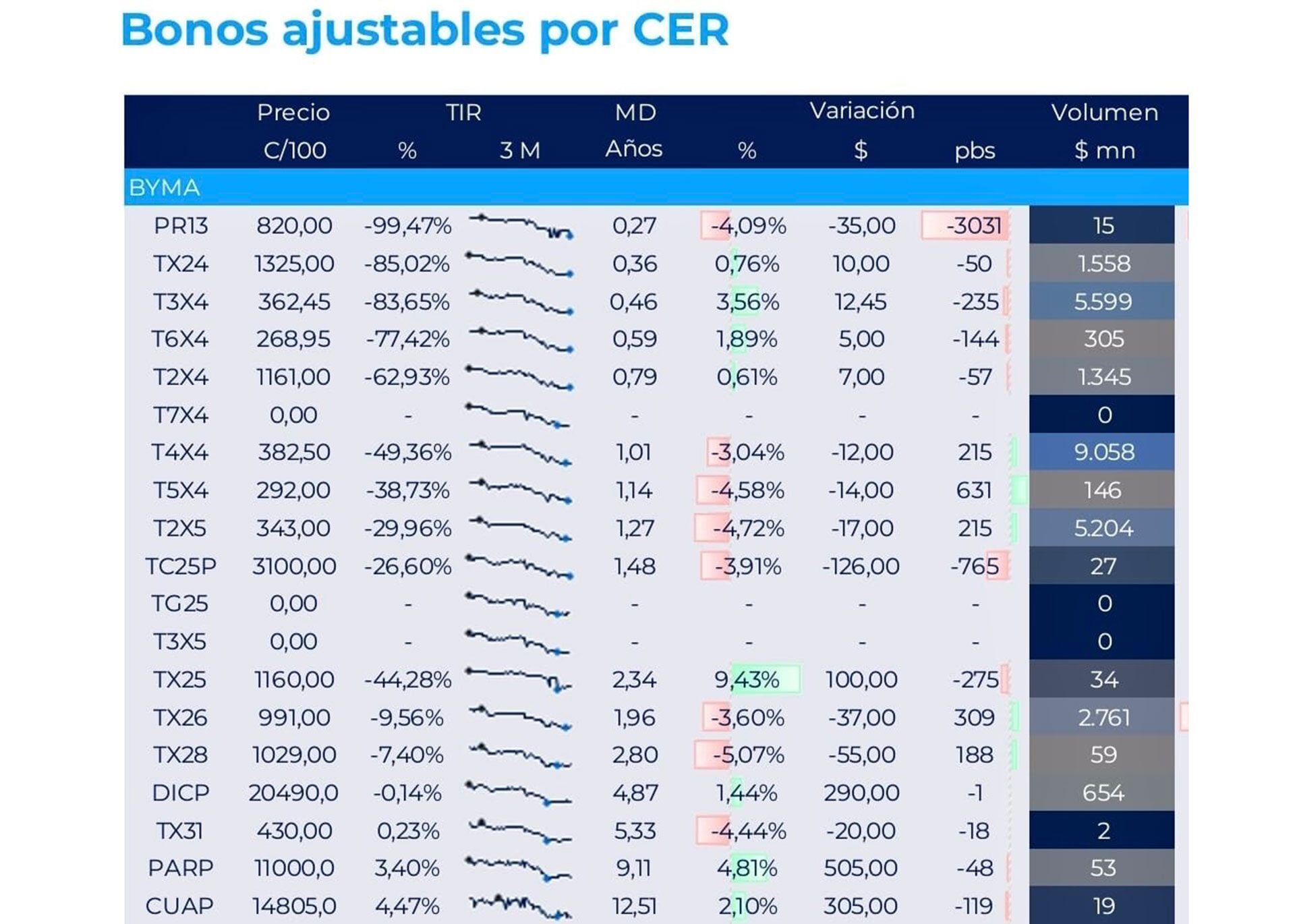

Así, comenzó aumentando notoriamente la demanda de bonos indexados a la inflación por CER, según PPI. Esta demanda masiva por bonos ajustados por inflación hizo que sus valores se dispararan, al punto tal que sus precios implican un rendimiento negativo respecto de la inflación. Los inversores encerrados en pesos prefieren garantizarse rendimientos por debajo de la inflación antes que quedarse en tasas fijas muy inferiores. Eso, para Caputo, parece ser una oportunidad.

Ahora bien, “la posibilidad de un canje buscaría aprovechar las condiciones actuales del mercado, donde toda la deuda que ajusta por CER está rindiendo negativo, para refinanciar todo en condiciones extremadamente favorables”, dijo Yarde Buller.

“Los rendimientos de los instrumentos CER son muy negativos, algunos están por debajo del -80%”, agregó.

En la misma línea, desde Outlier aseguraron que el hecho de que actualmente las tasas se encuentren bajas hace que la deuda valga más que si están altas. “Quizás la idea de Caputo es canjear esta deuda mientras está cara”, indicó el reporte.

“Aprovechando esta situación, hacer un canje con este nivel de tasas es beneficioso porque extendés los vencimientos con una estructura de tasas bajas (la actual)”, explicó Juan Truffa, economista de la consultora.

A su vez, Repetto señaló que el canje se haría a precio de mercado rescatando deuda con tasa real negativa y debería entregarse tasa real negativa. “Pero en ese caso puede haber algún problema con la Ley de Administración Financiera”, explicó.

Dicha normativa establece: “El poder ejecutivo nacional podrá realizar operaciones de crédito público para reestructurar la deuda pública y los avales otorgados en los términos de los artículos 62 y 64 mediante su consolidación, conversión o renegociación, en la medida que ello implique un mejoramiento de los montos, plazos y/o intereses de las operaciones originales”.

“Para el caso de deuda pública y los avales otorgados en los términos de los artículos 62 y 64, a los que resulte de aplicación el coeficiente de estabilización de referencia (CER), el poder ejecutivo nacional podrá realizar las operaciones mencionadas en el párrafo anterior, siempre que la nueva deuda no ajuste por el mencionado coeficiente y que resulte una mejora que se refiera indistintamente al monto o al plazo de la operación”, agrega.

Hacer Comentario