¿Por qué, si las PASO mostraron un apoyo de cerca de dos tercios de los votantes a propuestas pro-mercado, las expectativas del mercado sobre la economía son tan negativas?

Dos estudios recientes apuntan a la mayor fragilidad macroeconómica actual respecto de la que había hace cuatro años, pese a que entonces el resultado de las primarias había anticipado el regreso de los cepos y el intervencionismo y generado expectativas muy negativas entre inversores, ahorristas, bancos y empresas.

¿Cómo se comparan la incertidumbre y el deterioro de la economía en ambas etapas pre-electorales? Entre agosto y octubre de 2019, precisa un trabajo de Jorge Vasconcelos y Maximiliano Gutiérrez, economistas del Ieral (que preside, cabe recordarlo, Carlos Melconian), las reservas brutas del Banco Central (BCRA) se redujeron en USD 18.130 millones, el riesgo país subió de 872 a 2.049 puntos básicos, resurgió la brecha cambiaria y el valor de las empresas medido por el Merval en dólares libres (y a poder adquisitivo constante) se contrajo 54 por ciento.

Ahora, aunque el resultado de las PASO fue casi una contracara de entonces, la brecha cambiaria se amplió de 109,3 % el viernes previo a las PASO a 169,9 % la semana pasada, el riesgo país pasó de 1.917 a 2.523 puntos y el dólar libre supera en más del 80% el valor (actualizado) del dólar CCL en igual momento de 2019, “cuando ya se descontaba el regreso de los cepos”.

Fragilidad

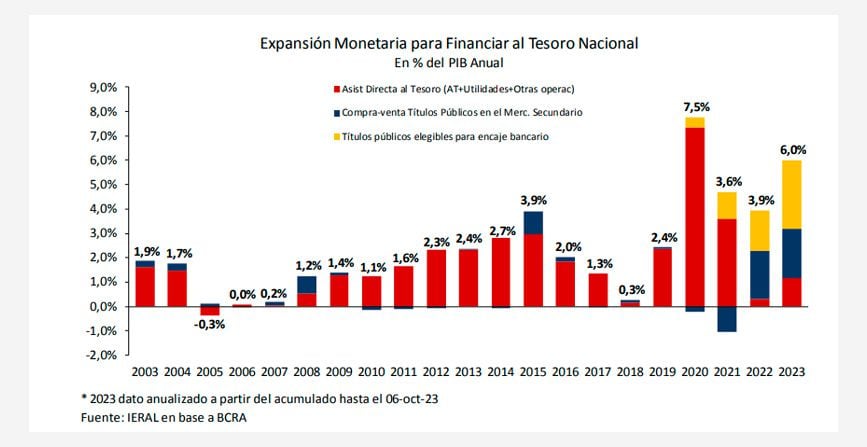

Esto se debe, argumentan Vasconcelos y Gutiérrez, a la mayor fragilidad económica actual. Por caso, precisan, la emisión monetaria directa e indirecta para financiar al Tesoro es hoy de 6% del PBI, dos veces y media el 2,4% de 2019. Además, mientras actualmente se registran fiscal primario y de la cuenta corriente del balance de pagos de 3% en cada caso, en 2019 ambas cuentas estaban cerca del equilibrio.

Así, mientras en agosto de 2019 las PASO inclinaron las expectativas hacia la vuelta de los cepos y afectaron las variables financieras, ahora convergen la irrupción de un escenario de eventual dolarización y una fragilidad macroeconómica “que tiene pocos precedentes”, dicen los autores.

Las empresas que buscan cobertura pactan en el mercado de futuros un dólar a $1.490 para abril de 2024 porque “sin reservas en el BCRA el modelo de Ecuador para la dolarización perdió validez (en ese caso hubo rescate de sucres contra dólares)” y porque el desborde inflacionario aleja también el modelo de El Salvador, que –recuerda el trabajo- “entró en dolarización en un escenario de plena estabilidad de precios”.

De cepos a torniquetes

En ese escenario, la generalización y profundización de los cepos, ya convertidos en “torniquetes” juega a dos puntas. De un lado, daña la actividad económica, pero al gobierno le sirve para trabar la tendencia a la dolarización de las empresas, impidiendo un deterioro inmediato más pronunciado aún. Por caso, si compran dólares por el CCL ya no pueden acceder al mercado oficial de cambios.

Los torniquetes, además, hacen que los agregados monetarios en porcentaje del PIB caigan menos que en procesos hiperinflacionarios y la momentánea estabilidad de los depósitos en dólares permite al BCRA usar dólares de los encajes bancarios para suministrar oferta de divisas en el mercado libre.

Esa es la razón, explican Vasconcelos y Gutiérrez, de que no haya una fuga generalizada de depósitos bancarios en pesos, sino más bien “un acelerado proceso de acortamiento de los plazos”. Las empresas buscan evitar instrumentos financieros que pueden eventualmente ser reestructurados y se resignan a que esos activos se licúen porque la tasa de interés es inferior a la inflación.

Así y todo, la evolución de los depósitos en pesos pre y post-PASO muestra un claro quiebre. Del 12 de junio al 11 de agosto los depósitos a plazo en pesos pasaron de $11,2 a 13 billones, un aumento nominal del 16,1%, levemente superior a la inflación del período. Pero desde el 14 de agosto (lunes post-PASO y de devaluación del dólar oficial) aumentaron en términos nominales un 8,8% y perdieron casi 11% en términos reales. Más que los depositantes o los consejos de Milei, los está “retirando” la inflación.

Tasas de interés, codicia y miedo

También Ecolatina destacó la precariedad del cuadro macroeconómico al notar que en respuesta al 12,7% de inflación de septiembre el BCRA, que se resistía a hacerlo, aumentó la tasa política monetaria al 133%, equivalente a una tasa efectiva de más del 254% anual, buscando que la codicia le gane al espanto.

“El rescate de plazos fijos y fondos comunes de inversión desde comienzos de octubre, sumados a las declaraciones desde los candidatos de La Libertad Avanza en contra de las tenencias de pesos y la escalada que mostraron los dólares paralelos en la previa electoral parecen haber sido razones más inmediatas que inclinaron la balanza en favor de esta abrupta suba de la tasa, que busca poner un precio a la codicia dolarizadora que estalló durante estos últimos días”, observó Ecolatina.

Además, subrayó, en las primeras 9 ruedas de octubre el BCRA vendió USD 693 millones, a ritmo creciente (USD 181 millones en la primera semana y USD 512 millones en la segunda), más de 31% por encima de lo que había comprado en septiembre, gracias a la cuarta versión del “dólar soja”.

En su desesperación por hacerse de dólares, el gobierno volvió a prolongar el dólar soja (hasta el 25 de octubre), amplió a nuevos productos el “dólar agro” y lanzó los dólares “Vaca Muerta”, “Minero”, “Autos” y “Pyme”. Sin embargo, en lo que va de octubre, notó la Bolsa de Comercio de Rosario, las ventas diarias de la oleaginosa fueron 85% menores a las de septiembre. Porque queda poca. Y porque los productores pispean más allá de las elecciones y del cambio de gobierno, en medio de una fragilidad económica inocultable.

Hacer Comentario