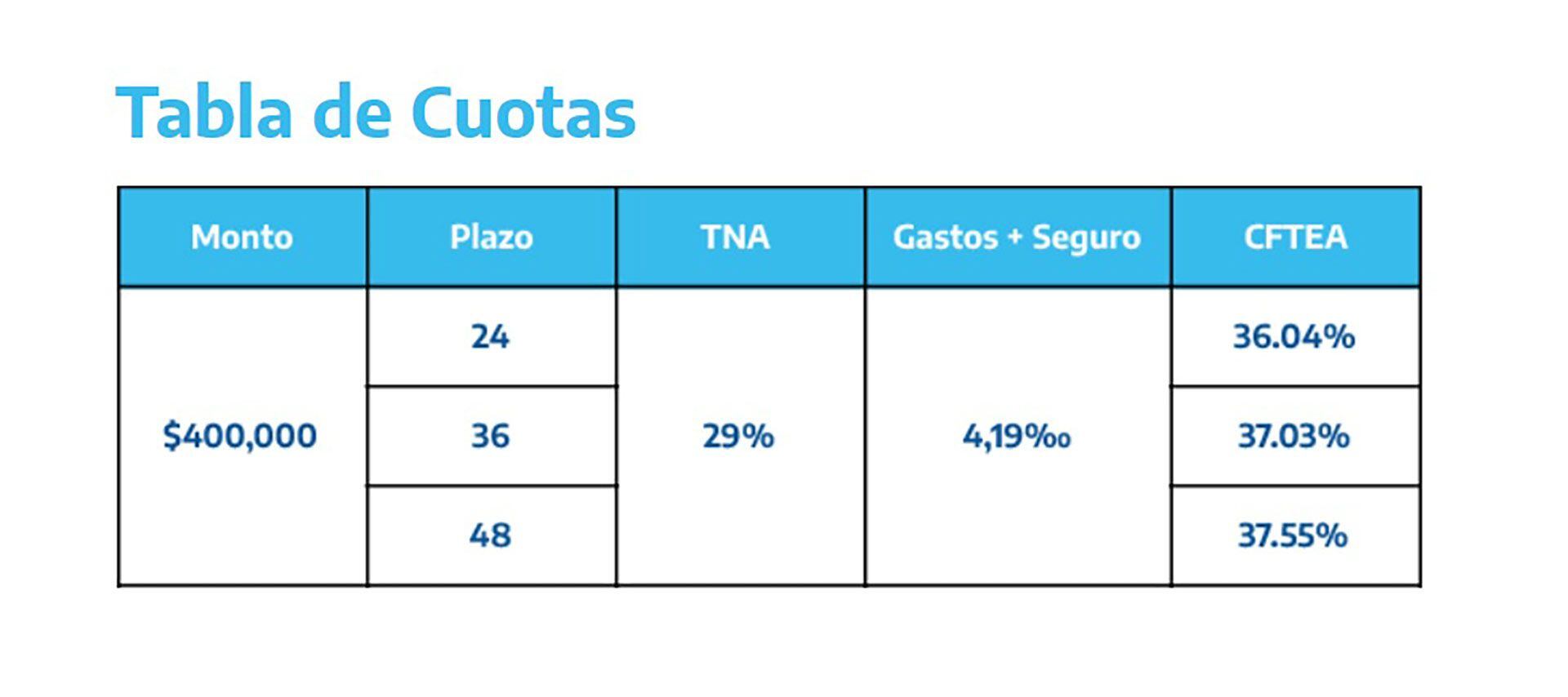

Los jubilados del Sistema Integrado Previsional Argentino (SIPA) ya pueden acceder a los préstamos de hasta 400 mil pesos con tasa subsidiada y con la posibilidad de devolver el dinero en 24, 36 o 48 meses. También los titulares de Pensiones No Contributivas (PNC) pueden pedir el crédito con las mismas condiciones, pero con topes de hasta 150 mil pesos.

La tasa de interés es de 29% anual (TNA), un valor que está considerablemente por debajo del promedio del sector financiero privado. Sumando los costos de los gastos generales administrativos y el seguro, la tasa se eleva hasta un Costo Financiero Total Efectivo Anual (CFTEA) de 36,04% para los planes de 24 cuotas, de 37,03% para quienes opten por pagar en 36 meses y de 37,55% para los planes en 48 cuotas.

Es importante aclarar que los jubilados y pensionados que quieran acceder a un préstamo no estarán obligados a pedir el monto máximo permitido, sino que podrán solicitar créditos desde los $5.000.

De todas formas, el Anses estableció que la cuota no podrá acceder en ningún momento el 30% del ingreso mensual de los beneficiarios, por lo que el valor máximo que podrá pedir cada persona dependerá de cuánto cobre de jubilación y cuánto tenga comprometido a otros préstamos u obligaciones financieras.

En lo que respecta a las cuotas, se utilizará un sistema de amortización francés. Es decir que se pagará lo mismo durante todo el crédito. Esto implica que, en el contexto inflacionario, el monto mensual a pagar irá representando cada vez menor porcentaje del ingreso de los jubilados.

Los créditos, una vez aprobados, se depositan en la cuenta bancaria de los jubilados dentro de los cinco días hábiles.

Cómo se piden

Los créditos deben gestionarse de forma presencial en las oficinas de Anses con turno previo, que se debe solicitar de forma online. Para que los beneficiarios puedan tomar la decisión con tiempo, la web de Anses permite a los usuarios (dentro de su cuenta) hacer una simulación del crédito y conocer con anticipación cuánto pagarán de cuota según el monto y la cantidad de meses elegidos para el pago.

Desde el organismo nacional aclararon que para tramitar el préstamo se debe presentar de forma presencial el último ejemplar del Documento Nacional de Identidad (DNI). También se debe contar con los datos personales y de contacto actualizados. En caso de no tener la información al día, se puede revisar y modificar a través de Mi Anses con CUIL y Clave de Seguridad Social.

Cómo hacer reclamos

Desde Anses aclararon cómo se deben hacer diferentes reclamos relacionados a los créditos para jubilados y pensionados. Por un lado, indicaron que si los solicitantes quieren cancelar el crédito de forma anticipada, pueden acercarse con su DNI a la oficina de Anses para realizar el trámite.

En caso de que el recibo de haberes se descuente la cuota de un crédito no solicitado, se debe hacer el reclamo de manera presencial, con DNI en mano, en cualquier oficina física del Anses.

También se reciben en los puntos de atención de Anses los reclamos por casos de créditos que no hayan sido acreditados en la cuenta en el plazo de cinco días hábiles. Para el reclamo, se debe contar con el DNI, una copia del resumen de movimientos de la cuenta del jubilado (desde la fecha de solicitud del préstamo) y la constancia de CBU.

Por qué se puede rechazar

Si bien los requisitos son claros y se puede hacer una simulación del crédito de forma previa, existe la posibilidad de que no se apruebe la solicitud de préstamo. Según Anses, puede ocurrir que se niegue el crédito porque la cuenta bancaria se encuentra cerrada al momento de realizar la transferencia. Si eso ocurre, el beneficiario puede acercarse al banco para corroborar la situación y solicitar la rectificación en el caso de que corresponda. Una vez solucionado el problema, se puede volver a pedir el préstamo.

Otra posibilidad es que el préstamo sea rechazado por el banco receptor. Eso puede suceder por inconsistencias en la configuración de la cuenta bancaria o por encontrarse embargada la cuenta, entre otros motivos.

Seguir leyendo:

Por la suba de tarifas, cayeron casi 20% los subsidios a la energía en el primer semestre del año

Inflación de julio: cuáles son las proyecciones de las consultoras después de la desaceleración

El dólar libre subió otro escalón y hubo fuerte toma de ganancias para acciones y bonos

Hacer Comentario