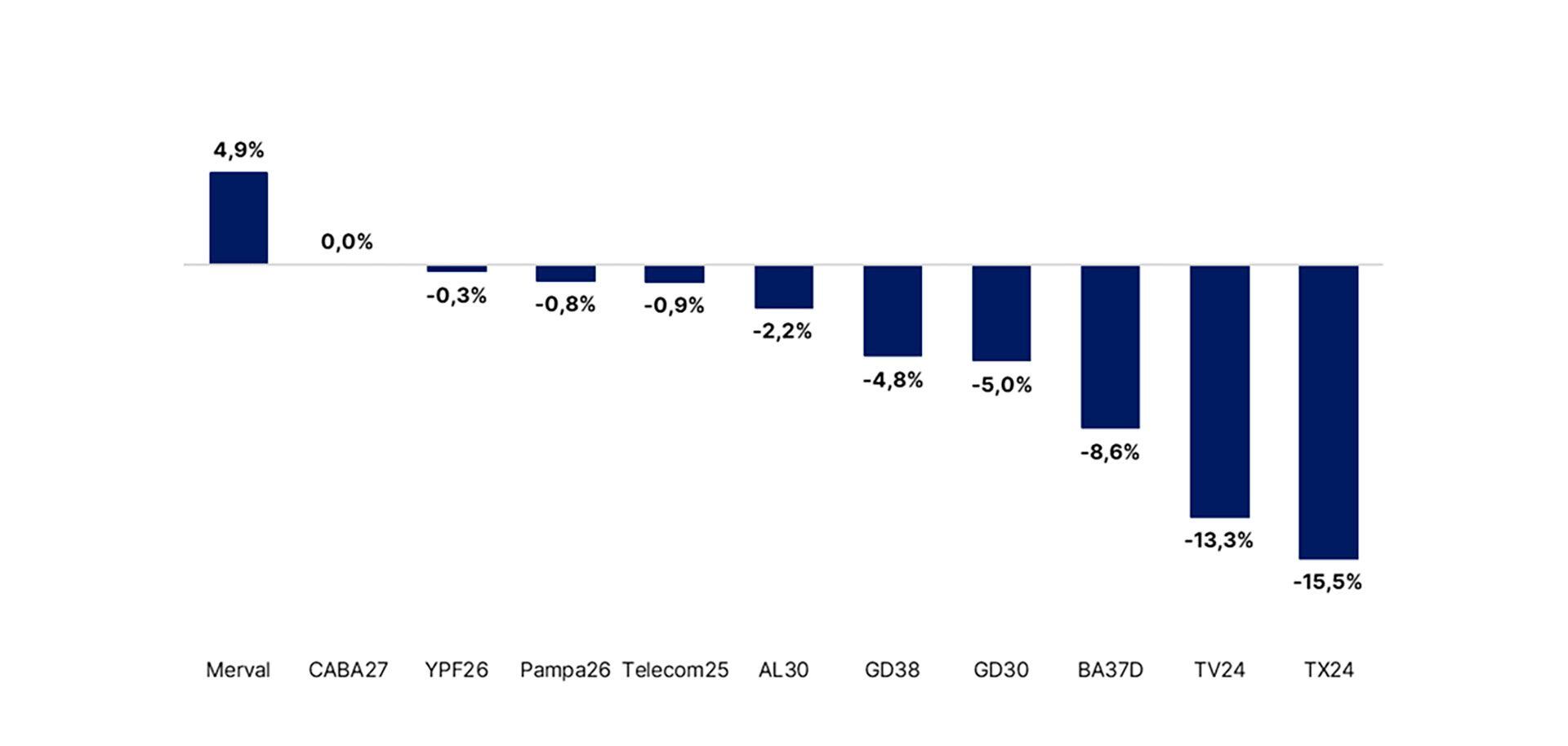

Los bonos Globales -es decir, la deuda soberana en dólares de legislación extranjera-, mostraron en agosto una caída del 3,7% en dólares. En este sentido, el precio promedio ponderado (por outstanding) de los títulos soberanos finalizó en torno a USD 32,1, cuando a fin de julio el promedio estaba en USD 33,3. El quiebre en el comportamiento antes y después de las PASO es evidente.

Hasta el viernes previo a los comicios los bonos ley extranjera mostraban un incremento del 2,8% en lo que iba del mes. Un comportamiento notorio teniendo en cuenta que el resto de los emergentes (de acuerdo con el EMB ETF) mostraba una caída del 2,1% en el mismo período.

Después llegó la sorpresa. Los bonos cayeron 7,7% en la primera rueda post-PASO. A partir de ahí, los títulos recuperaron parte del terreno perdido (1,5%), en línea con el desempeño observado en el resto de los emergentes (1,3%). A pesar de esto, los títulos soberanos no lograron alcanzar el pico de antes de las elecciones, cerrando el mes 6,3% debajo de ese valor. De esta manera, agosto cortó con una racha de tres meses consecutivos al alza para los bonos argentinos, en los cuales las cotizaciones acumularon un aumento del 36%, retornando a valores similares a los observados a fines de junio.

Agosto cortó con una racha de tres meses consecutivos al alza para los bonos argentinos, en los cuales las cotizaciones acumularon un aumento del 36 por ciento

En lo que respecta a los títulos en pesos, fue notable el cambio en los flujos de suscripciones netas a Fondos Comunes de Inversión (FCIs) antes y después de las PASO. En este sentido, en las semanas previas a las elecciones, los FCI que siguen estrategias Dólar Linked, es decir, aquellas que ofrecen una cobertura ante variaciones del tipo de cambio oficial, fueron las más demandados, sobre todo en las dos jornadas previas a las elecciones.

Luego de la devaluación del peso, en la franja oficial y el anuncio por parte del ministro de Economía, Sergio Massa, de que la cotización se mantendrá en $350 por dólar hasta las elecciones generales, los inversores cambiaron de estrategia.

Es lógico, ante la expectativa de que la devaluación se trasladará rápidamente a los precios minoristas, las suscripciones netas hacia FCI que ajustan por CER se incrementaron considerablemente. Al mismo tiempo, los rescates de fondos DL fueron en aumento, ante la perspectiva de que el dólar oficial no se deprecie hasta las generales. A pesar de esto, la suba del precio de los títulos soberanos en pesos estuvo por debajo del alza del dólar CCL en el mes.

Las suscripciones netas hacia FCI que ajustan por CER se incrementaron considerablemente

Fue la renta variable la que cerró el mes en positivo, aunque en el medio pasó de todo. Las acciones mostraron una volatilidad no apta para inversores aversos al riesgo.

A contramano de lo que se observaba en los bonos, el Merval medido en dólares cayó 3,2% hasta el viernes previo a las PASO. Es verdad, las cotizaciones venían en baja desde la tercera semana de julio, cuando el principal índice accionario argentino había alcanzado su máximo desde las Primarias del 2019. El Merval cayó hasta USD 764 el lunes después de las primarias (4,3% en un solo día). A partir de ahí rebotó 8,7% hasta USD 835, culminando el mes 0,6% arriba respecto a fin de julio.

Fuente: Portfolio Personal Inversiones (PPI)

A pesar del alza del Índice General de la Bolsa de Comercio de Buenos Aires, la gran mayoría de las acciones se desvalorizaron en dólares. En este sentido, el dólar medido por ADRs saltó de $550 a fines de julio, a $783 al 31 de agosto, es decir, un alza del 42,1% mensual. Lo llamativo es que dentro de las pocas acciones del panel que se incrementaron su valor en dólares aparezcan dos bancos (Galicia y BBVA), cuando su generación de ingresos está valuada en pesos, y considerando la elevada exposición al sector público que presentan los balances de los bancos.

Lo que no es tan sorprendente es que dentro de las más castigadas en el corto plazo estén las proveedoras de servicios públicos. En este sentido, a menos de dos meses de las elecciones sería extraño ver una actualización de tarifas, por lo que tendrán que aguantar la presión de sus costos con sus ingresos desactualizados por lo menos hasta diciembre.

De esta manera culmina un mes fluctuante para los activos argentinos. Ante tanta incertidumbre, de algo podemos estar seguros, la volatilidad hasta las elecciones generales llegó para quedarse.

Hacer Comentario