Los asalariados perciben el pago del medio aguinaldo y vienen a la mente las posibles alternativas que permitan obtener algún tipo de rédito, en caso de contar con algún excedente. El desafío es realmente grande: vencer a una inflación que se va estabilizando en un rango del 7 al 8 por ciento mensual y también estar preservado, en caso de ser posible, de un eventual salto del dólar en el corto plazo.

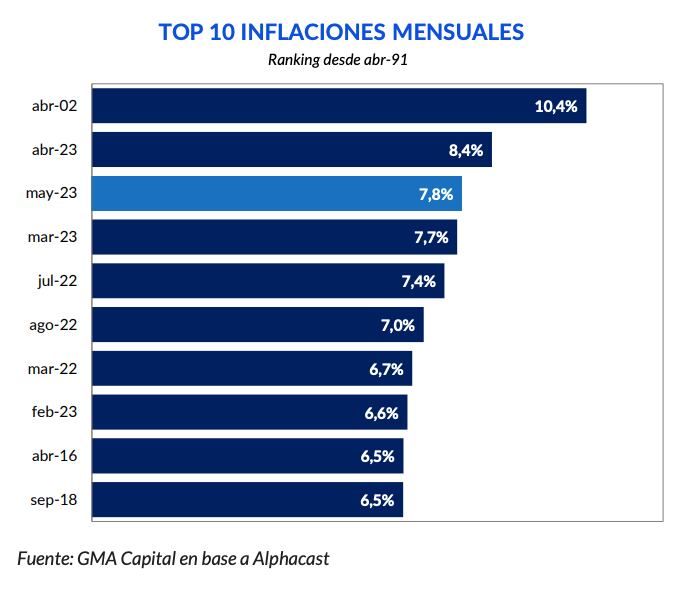

Un informe de GMA Capital precisó que “si bien el mercado era más pesimista, la variación del IPC de 7,8% en mayo está lejos de ser una buena noticia. A pesar de haberse ralentizado 0,6 puntos porcentuales, se mantiene en el ‘top 3′ de los últimos treinta años. Por su parte, en lo que va de 2023, el nivel de precios acumuló una suba de 42,2% (un 133% anualizado), mientras que en relación a mayo del año anterior trepó 114,2%”.

“Es muy pronto para hablar de desaceleración, especialmente con una macroeconomía deteriorada. En cuanto a las inversiones, los plazos fijos volvieron a perder contra los precios, como sucedió en el 81% del tiempo de la gestión actual. Dado que la tasa de política monetaria sí superó al aumento de precios y el dólar financiero estuvo relativamente calmo, el Banco Central decidió mantener el precio del dinero sin cambios”, añadió GMA Capital.

Hoy el desafío del ahorrista es el de proteger el capital ante la suba de precios en la economía argentina

“La inflación erosiona el poder de compra del dinero y, obviamente, su aceleración implica una pérdida más veloz del mismo. Puede hacerse una descripción esquemática del fenómeno suponiendo una tasa de inflación anual del 100 por ciento. El poder de compra en productos que tenía, al inicio de ese año, un billete de $1.000 al final del período se reduciría a la mitad, sería el equivalente a lo que hubieran comprado $500 a inicio de año. Es decir, quien se quedó con la plata en la mano perdió $500″, graficó Ariel Barraud, director del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba.

¿Qué puede hacer un ahorrista que observa que los tradicionales refugios de su capital -el dólar en todas sus variantes y el plazo fijo- pierden contra una inflación que acelera? Aquí algunas propuestas:

“Consideramos que posicionarse en activos que se ajustan por CER y otros de Tasa Fija representan la mejor opción para resguardar valor contra la suba de precios”, señaló Maximiliano Donzelli, Head of Research de IOL InvertirOnline. “Pensando en aquellos que buscan ahorrar su dinero para las próximas vacaciones o los gastos del colegio en marzo, u otros gastos que realicen en un corto plazo, les sugerimos sumar la Letra X18L3 a su cartera. La misma ajusta su capital por CER y tiene un vencimiento en julio del 2023. Este instrumento cuenta con un rendimiento anual estimado de 149%. Es decir, que por cada por cada $1.000 invertidos, pagaría estimado al vencimiento $1.083, en línea con la inflación esperada”.

!function(e,i,n,s){var t="InfogramEmbeds",d=e.getElementsByTagName("script")[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement("script");o.async=1,o.id=n,o.src="https://e.infogram.com/js/dist/embed-loader-min.js",d.parentNode.insertBefore(o,d)}}(document,0,"infogram-async");

“Por otro lado, y para aquellos inversores que piensen más en un mediano plazo, como para cambiar el auto, o hacer arreglos en la casa, creemos que sería ideal sumar a la cartera el bono a tasa fija, TO23, con vencimiento en octubre de 2023 (123 días) y que cuenta con una TIR de 152%. De esta manera, por cada $1000 invertidos pagaría estimado al vencimiento $1.364 si bien es tasa fija le ganaría a la inflación esperada los próximos cuatro meses”, apuntó Donzelli.

Brian Torchia, gerente de Finanzas Corporativas de PGK Consultores y miembro de TGS Global, puntualizó que “en lo que respecta a la referencia de mercado más concreta como puede ser el valor del Dólar Futuro, el precio de lo contratos de diciembre -actualmente en zona de $496- reflejan una expectativa de velocidad de devaluación anualizada (Tasa Efectiva Anual) cercana al 260%, señal concreta de la necesidad de cobertura y nerviosismo por parte de los agentes de mercado”.

!function(e,i,n,s){var t="InfogramEmbeds",d=e.getElementsByTagName("script")[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement("script");o.async=1,o.id=n,o.src="https://e.infogram.com/js/dist/embed-loader-min.js",d.parentNode.insertBefore(o,d)}}(document,0,"infogram-async");

En lo que hace a instrumentos que puedan permitir tener cobertura cambiaria, Torchia enumeró:

– Contratos de Dólar Futuro, que requieren instrumentar una garantía en mercado (ventaja) pero actualmente implicaría asumir un costo financiero elevado (desventaja).

– Bonos Duales, deuda emitida por el gobierno que paga a su vencimiento su valor actualizado por inflación o devaluación (mayor de ambos, siendo una ventaja).

– Obligaciones Negociables emitidas en denominación dólar linked, aunque su oferta es escasa y las opciones de vencimiento poco flexibles (desventaja), se cambia el riesgo soberano por riesgo corporativo (empresa).

– Pagaré bursátil denominado en dólares, instrumentos adquiridos y cobrados en pesos vinculados al tipo de cambio oficial, donde si bien su acceso es más exclusivo (desventaja), es posible buscar opciones a medida de cada empresa en términos de plazo de vencimiento y acreedor del instrumento (ventaja).

Seguir leyendo:

La Fed le puso un freno a la suba de tasas: ¿qué significa para la Argentina?

Por efecto de la sequía, este año las exportaciones del agro serán las más bajas de la última década

Las elecciones provinciales y las encuestas le dan mayor sustento a la suba de acciones y bonos

Hacer Comentario