(Tomás Cuesta/)

El presidente electo Javier Milei y el ministro de Economía Luis Caputo justifican las medidas de ajuste en el riesgo de una hiperinflación. Sin embargo, lo anunciado hasta el momento acelera el aumento de precios y la gran pregunta es si se está preparando el terreno para un plan de estabilización o si se va a “espiralizar” el ajuste.

“Si anualizan este dato la inflación está viajando al 7.550% anual… en mi barrio a eso le llaman hiperinflación…Espero sepan comprender el esfuerzo extraordinario que estamos llevando a cabo para evitar una catástrofe en términos de pobreza e indigencia”, dijo Milei a través de sus redes sociales.

En la misma línea, Caputo había afirmado que “estamos frente a la peor herencia de nuestra historia” y agregó que “si seguimos como estamos, vamos inevitablemente camino a una hiperinflación. Podemos llegar a niveles de 15.000% anual. Una leche pasará de valer $400 a $60.000 en el lapso de un año”.

Al respecto, Guido Zack, director económico de Fundar, aseguró que si bien la herencia es pesada y no es sencilla, no tiene como horizonte inevitable una hiperinflación.

La mirada del gobierno ya la había adelantado el martes pasado en conferencia de prensa el vocero presidencial, Manuel Adorni, quien sostuvo: “Nos encaminamos hacia una hiperinflación y la decisión es evitarla. La inflación que vamos a evitar seguramente sea mucho más devastadora que la hiperinflación de 1989 y 1990″.

Desde esa perspectiva es que el gobierno impulsa un ajuste fiscal de más de 5 puntos del PBI, que incluye la eliminación de la fórmula de movilidad jubilatoria e incrementos por decreto, la reducción de subsidios a la energía y transporte y el freno a la obra pública.

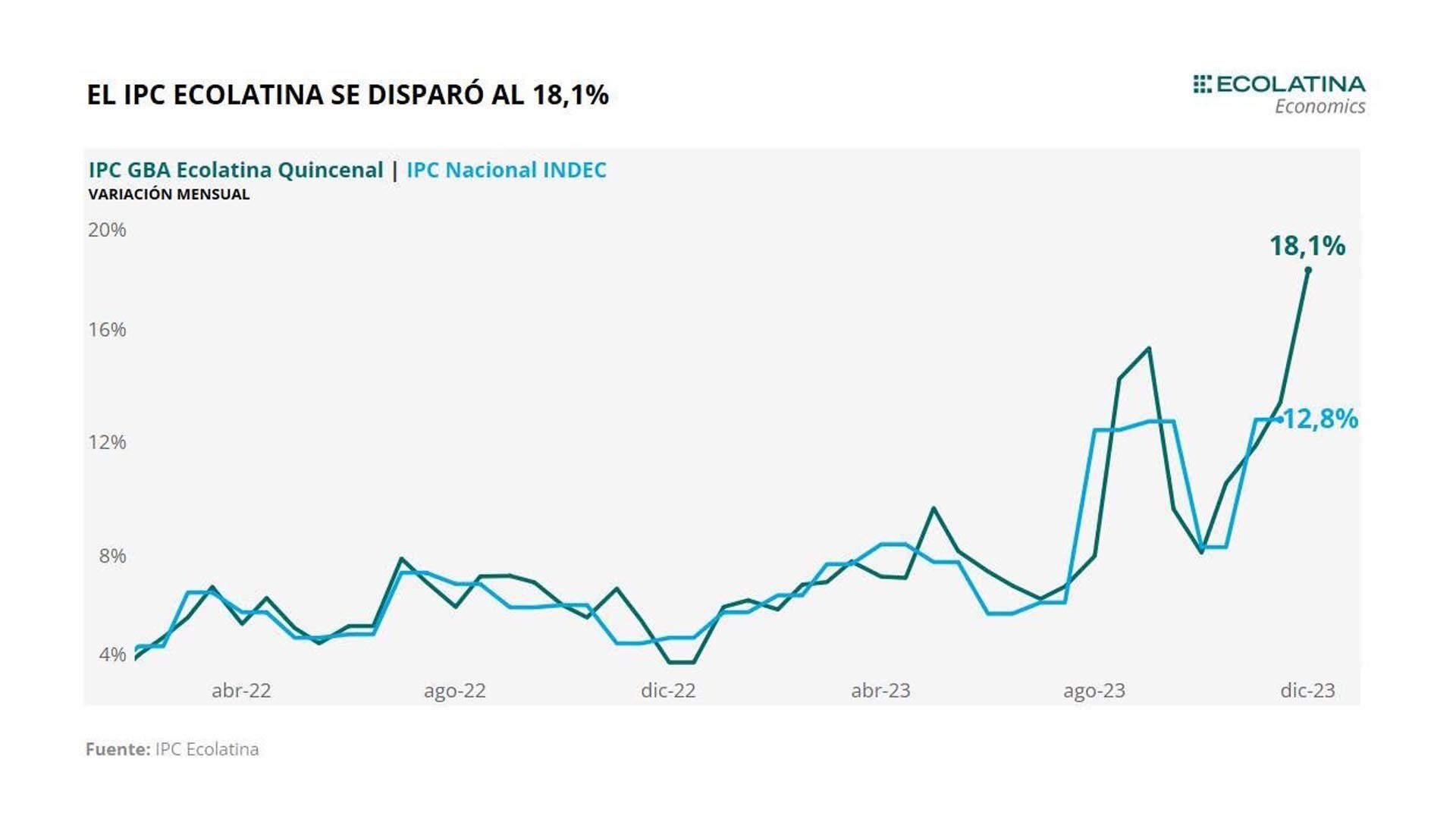

A su vez, la devaluación que llevó el dólar oficial a $800, los ajustes de precios derivados del desarme del programa Precios Justos y el aumento de combustibles del 37% promedio de la última semana, que se suma a los incrementos previos de entre 15% y 20%; presionan aún más a una inflación que ya registró una suba del 18,1% en la primera quincena de diciembre, según datos de Ecolatina.

“Y todavía no llegaron los aumentos de tarifas de servicios públicos, pero se empiezan a mover otros precios, como es el caso de los combustibles y de los medicamentos. Veremos qué ocurre con las prepagas y con las telecomunicaciones, cuyos precios han tendido a subir por debajo del promedio en los últimos años y van a tener que corregir ese atraso en los próximos meses. Reordenar los precios relativos de la economía tiene un impacto claramente inflacionario”, agregó Santiago Manoukian, Jefe de Research de Ecolatina.

Por su parte, Martín Kalos, director de EPyCa Consultores, aseguró que la inflación en Argentina venía acelerándose y que estábamos yendo, en términos interanuales, a una inflación del 200%, probablemente acercándose a 250%. “Estas medidas aceleran la inflación y ahora probablemente para marzo-abril estemos rondando el 300% interanual y si sigue subiendo, a 400% o más allá. Depende básicamente de qué otras políticas económicas se anuncien en los próximos meses”, sostuvo.

“Entonces, entramos en un terreno que alguien bien podría decir es hiperinflacionario ya que probablemente tengamos una inflación acumulada del 100% en tres meses. Eso es un escenario posible, no seguro, pero recontra probable hoy en día porque no podemos descartar que haya 50% de inflación en un mes. Es un poco más lejano, pero no es imposible que en diciembre o en enero se puedan alcanzar esos números, dependiendo de cómo siga la dinámica de precios”, añadió.

¿Hay un plan de estabilización?

Ahora bien, la gran incógnita es si este “esfuerzo transitorio” que pide el gobierno, si la caída del poder adquisitivo y la contracción económica que se espera para los próximos meses está preparando el terreno para un plan de estabilización o si solo se puede esperar más ajuste para seguir tratando de frenar la inflación.

En este sentido, Kalos señaló: “La pobreza va a aumentar en número y se va a intensificar para quienes ya están bajo la línea de pobreza. Vamos a una sociedad más pobre en los próximos meses. La pregunta es si después lo que viene es un plan de estabilización para el cual se están sentando las bases, generando las condiciones o no. Y esto es un ajuste ortodoxo que sabemos que terminará con más ajuste ortodoxo si no se hace algo más después”.

“Este paquete de medidas, si se analiza de manera aislada, va a generar contracción económica y aceleración inflacionaria a niveles realmente difíciles. Si no tienen ese plan de estabilización en la cabeza, entonces el sentido también se pierde”, agregó.

Por su parte, Manoukian explicó que cualquier plan de estabilización tiene como condición necesaria ordenar los precios relativos para evitar presiones inflacionarias. “Estamos en una fase pre quirúrgica inicial”, dijo.

“Dado que no está planteado dentro de estas medidas la posibilidad de un acuerdo de precios y salarios para frenar la inercia inflacionaria, el plan apunta a, por un lado, que el ajuste fiscal y monetario le permitan al gobierno comprar credibilidad e ir corriendo expectativas de inflación hacia la baja una vez que pase esta fase de correcciones de precios relativos; y por otro lado, que la variable de ajuste termine siendo el salario y la actividad económica, que creemos que van a caer fuertemente en estos primeros meses”, consideró.

“Eso va a disciplinar un poco los aumentos de precios. De esta manera, el factor estabilizador tiende a ser el rol de las expectativas”, agregó Manoukian.

En cuanto a las medidas en particular, Kalos dijo que “había que corregir precios que estaban desalineados, muy atrasados, como el del dólar oficial, naftas, medicina prepaga, tarifas de servicios públicos y muchos otros que venían siendo regulados. Asimismo, había que corregir ese déficit fiscal que tenemos desde hace casi 15 años para no depender de la emisión monetaria para financiarlo”.

¿Era necesario tanto?

En tanto, Zack indicó que medidas de este estilo y en esta dirección eran inevitables. “Queda la duda de la magnitud y la composición, es decir, ¿era necesario tanta devaluación y tanto ajuste?”, consideró.

“Si bien se necesita una consolidación fiscal para evitar que el Banco Central siga financiando al Tesoro, creo que se está exagerando en el ajuste. Todavía no tenemos los números cerrados de este año pero el déficit va a rondar el 3% o 4% del PBI y hasta ahora, el gobierno no solo ha podido refinanciar los intereses de la deuda, sino que ha conseguido financiamiento neto. Entonces, si el objetivo es que el Banco Central no financie más al Tesoro, con tener un equilibrio primario e incluso un leve déficit es suficiente”, consideró.

Con otra mirada acerca de las medidas que se están tomando, Andrés Asiain, Director del Centro de Estudios Económicos y Sociales Scalabrini Ortiz (CESO), aseguró que lejos de alejar el fantasma de una hiperinflación, acercan la economía hacia ese proceso porque son un conjunto de shocks inflacionarios.

“Por lo tanto, plantear que eso es un plan contra la inflación sólo puede surgir de una cabeza que está muy enferma ideológicamente de teoría monetarista, que yo entiendo errada. La realidad es que todos estos shocks van a empujar la economía a niveles de inflación de entre el 200% y 300% en los próximos meses. En lugar de bajar por el ajuste fiscal y monetario, la inflación se va a mantener al alza porque tiene otras causas. Entre ellas, una fuerte inercia y pujas distributivas que estas medidas exacerban”, afirmó.

“Creo que el plan va a ser un fracaso porque tal vez logra mejorar las cuentas públicas pero como la inflación no responde a esa causa, va a empujar a la Argentina a un régimen de alta inflación, al borde de la hiper”, añadió.

Aunque desde una óptica diferente, Mariano Fernández, economista y profesor de la Universidad del CEMA (Ucema), también advirtió inconsistencias y riesgos de las medidas anunciadas. “Una híper no la parás con un anuncio de política fiscal, diciendo que vas a bajar el gasto en seis meses o en un año. La dinámica hiperinflacionaria sigue, porque depende de la ausencia de confianza, la pérdida de credibilidad. El programa sólo podría bajar consistentemente la inflación -concluyó, con cierto sarcasmo- si la demanda de dinero subiera mágicamente, como si hubiera un poder extraterrenal”.

Hacer Comentario