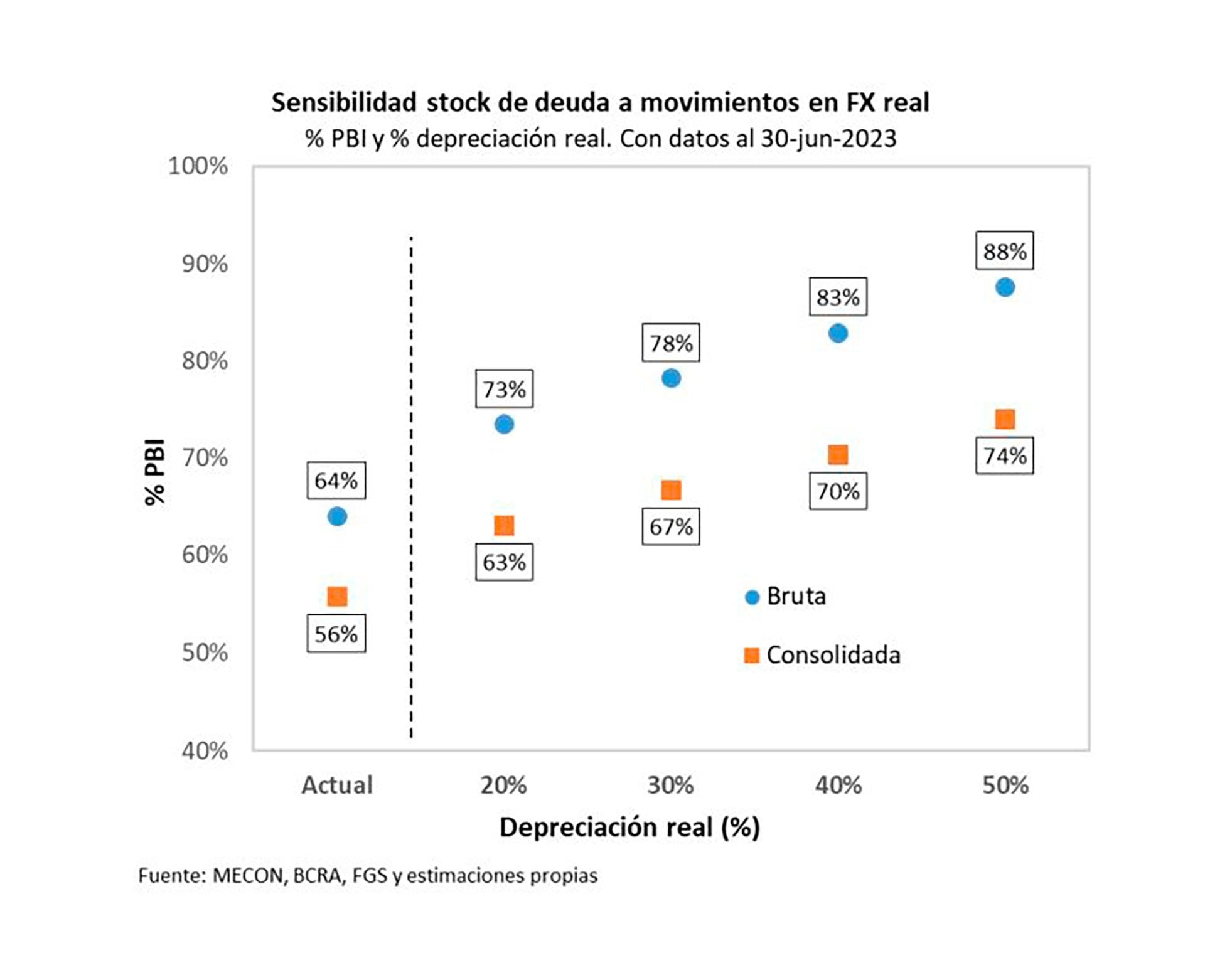

¿Cuánto afectaría la incidencia y la sostenibilidad de la deuda pública un eventual “salto cambiario”? La consultora Quantum hizo el ejercicio y concluyó que, dependiendo del grado de aumento del dólar respecto del peso, la incidencia del pasivo público aumentaría entre 10 y 14 puntos del PBI, hasta un máximo del 88% en caso de un aumento del 50% real (esto es, descontada la inflación) de la cotización de la divisa norteamericana.

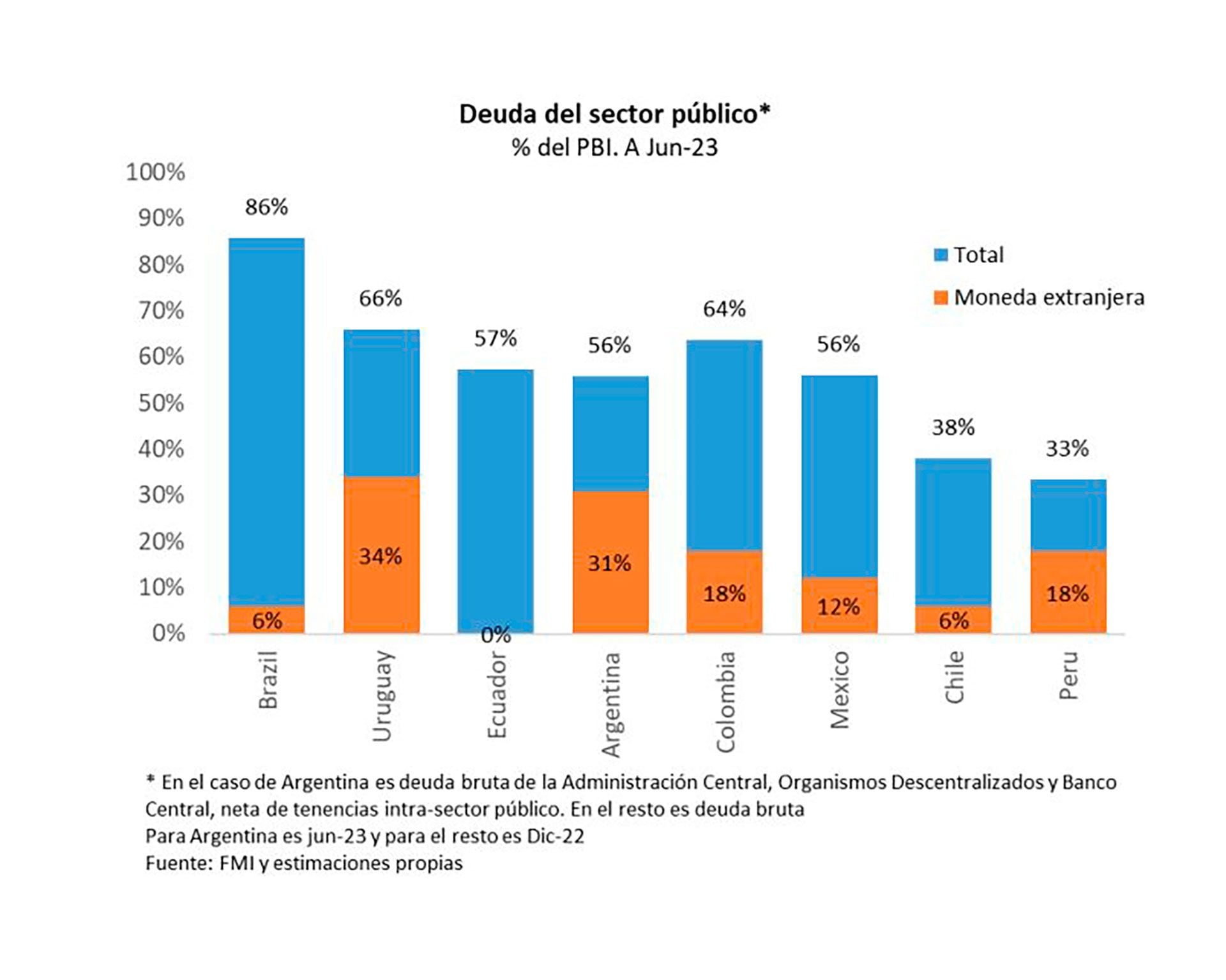

No obstante, el ejercicio reveló también que actualmente el peso de la deuda pública total consolidada (en pesos y en dólares), estimado en 56% del PBI, está más o menos en línea con el de otros países de América latina, como Ecuador y México, es cerca de diez puntos inferior al peso que la deuda pública tiene en Uruguay y Colombia, y dista mucho de extremos de la región, como Brasil, donde la deuda pública equivale a 86% del PBI, y Chile y Perú, donde las proporciones son del 38 y 33% respectivamente (ver gráfico).

Según datos oficiales, al 30 de junio pasado el stock de deuda bruta del sector público nacional no financiero era de USD 403.809 millones, o 64% del PBI, pero Quantum aclara que si se consolida la información restando las tenencias intra-sector público (principalmente, en manos del Banco Central y de la Anses) y se incluyen los pasivos remunerados del BCRA (Leliqs, Notaliqs y Pases), la deuda nacional (incluida la del Central) se reduce a USD 351.641 millones o 56% del PBI.

La deuda pública consolidada en pesos y en dólares es del 56% del PBI, en línea con la de Ecuador y México, diez puntos inferior a la de Uruguay y Colombia y lejos de los extremos de la región, como Brasil, Chile y Perú

Cabe aclarar, sin embargo, que esta última cifra no incluye “contingencias varias”, como sentencias negativas de juicios abiertos contra el Estado (por la expropiación de la mayoría accionaria de YPF o por reclamos vinculados a restructuraciones de deuda o la manipulación de los datos del Indec) y contra la Anses, por el ajuste de jubilaciones y el pago de sentencias previsionales.

Sin la deuda con China

Además, el informe aclara que el cálculo tampoco incluye “pasivos en moneda extranjera tales como lo efectivamente utilizado del swap con China y la liquidez de los depósitos en dólares.

A su vez, Quantum precisa que del total de la deuda consolidada, el 55% es en moneda extranjera y 45% en moneda local, pero la mitad de esta última está atada a la inflación, al dólar o a lo que elija el acreedor. De hecho, del informe surge que la deuda “atada al dólar” ya equivale al 5% del PBI, proporción que –dice la consultora- “duplica y a veces hasta triplica la de los otros países”.

Además de estar vinculada en gran medida al dólar y a la inflación, la deuda en pesos es de más corto plazo, de lo que resulta otra conclusión: en 2024 los intereses de la deuda en pesos casi triplicarán los intereses o servicios de la deuda en divisas (principalmente, dólares): 7,4% del PBI en el caso de la deuda en pesos y del 2,6% en el de la deuda en dólares. He ahí una de las quejas de la oposición sobre el manejo de deuda del actual gobierno, al que acusa de haber armado una “bomba” de vencimientos. Al respecto, el consultor y economista Miguel Ángel Broda calculó que en el primer trimestre de 2024 vencerán (en pesos) el equivalente a USD 21.500 millones y en el año casi USD 80.000 millones, lo que –afirmó en su último informe mensual- hará muy difícil para el próximo gobierno evitar un “reperfilamiento” de la deuda en moneda local, como ocurrió a fines de 2019.

El ejercicio de Quantum sobre la incidencia de una devaluación en la sostenibilidad de la deuda asume en todos los casos que el PBI en pesos se mantiene constante en términos reales, del mismo modo que se mantienen constantes los saldos en pesos y ajustables por CER,, con lo cual –reconoce- “el ajuste de la deuda a tasa fija en pesos puede estar subestimado”.

El quantum del salto cambiario

“Como resultado del ejercicio se desprende que si la depreciación real fuese del 30%, el stock de la deuda consolidada pasaría de 56% a 67% del PBI y de 64% a 78% del PBI en el caso de la bruta. Estas relaciones se acercarían al 75-90% del PBI si la corrección fuese del 50 por ciento.

En cuanto al panorama de vencimientos del año próximo, el estudio arroja que una devaluación real del 20% aumentaría en 8% la carga de la deuda en 2024, una del 30% en 12%, una del 40% en 16% y una del 50% en 20%. La incidencia en años posteriores se reduciría gradualmente, y pasarían a pesar más los intereses de la deuda en moneda extranjera, aunque esa conclusión depende a su vez de cuál sea la resolución de los vencimientos previos de la deuda en pesos, esto es, si hay o no “reperfilamiento” o –como hasta ahora- un progresivo aumento de su carga explosiva.

Seguir leyendo:

Cuáles son los 6 motivos que llevaron al dólar libre a tocar un nuevo récord esta semana

Hacer Comentario