La suerte de la deuda soberana argentina está siendo jugada en estas horas. Un mes dorado de subas de hasta el 30% en dólares fue seguido de nuevos avances a principios de la semana que se borraron completamente con importantes bajas en los días que siguieron. La volatilidad de los mercados externos, atentos a la lucha de EEUU con su porfiada inflación, arrastró de lleno a los activos locales de la misma manera que al resto del mundo emergente y la semana terminó en rojo para los títulos de deuda.

Pero entre los inversores locales todavía se conserva, si no los números verdes, la mirada optimista respecto del “trade electoral”, el principal factor detrás de las apuestas del mercado en lo que va del año.

Más allá de los sacudones recientes, el índice de riesgo país recortó más de 500 puntos básicos desde abril último, de la mano de las subas graduales de los bonos soberanos, especialmente concentradas en el Bonar 30 (AL30) y Bonar 35 (AL35), las cenicientas del mercado que sufren más que ninguno las bajas y gozan como nadie de los avances.

La pregunta que surge en el mercado entonces es qué sigue en materia de drivers -fuerzas que impulsan los movimientos del mercado- para la deuda en dólares y las elecciones de este año tienen el mes que viene a las PASO como promesa de gran catalizador para los precios.

En ese sentido, nadie espera una divisoria de aguas como la que se generó en 2019, cuando un mercado totalmente jugado a una reelección del oficialismo se desayunó con que las encuestas no eran tan acertadas.

“La perspectiva sigue siendo optimista porque las cuatro opciones competitivas son pro mercado. En esa lógica, además, el escenario más probable aunque sea difícil de predecir sigue siendo que Juntos por el Cambio es el gran favorito, y esa es la opción más promercado. [Javier] Milei no sería tan positivo, por impredecibles, y [Sergio] Massa tampoco, porque qué tanto puede girar de rumbo”, dijo a Infobae Ezequiel Zambaglione, jefe de Research de Balanz.

Un escenario base, para nada seguro, de un giro político en las elecciones de este año, un intento de aplicar un programa de estabilización una vez que asuma el nuevo gobierno y un grado de éxito moderado en esa implementación alcanza para las perspectivas positivas de quienes toman posiciones en deuda soberana en dólares.

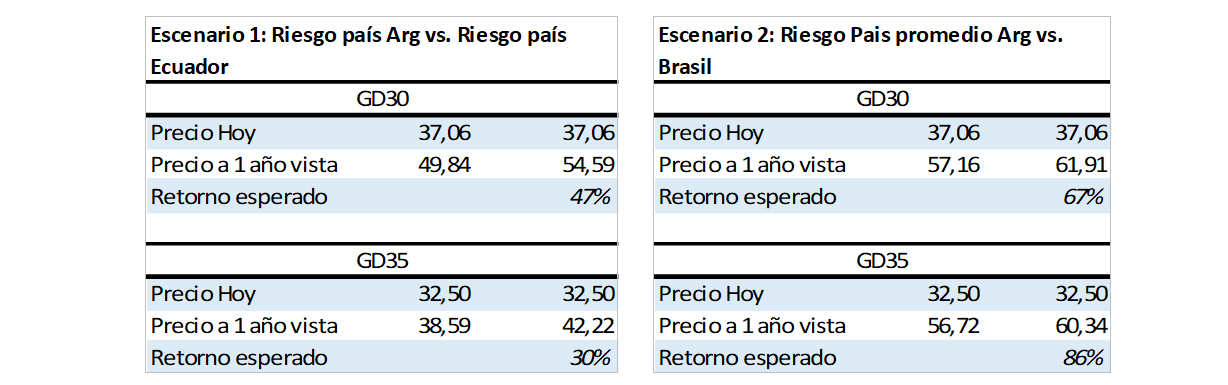

Si el riesgo país argentino comprimiera hasta alcanzar al de Ecuador, los tenedores de Bonar 30 (AL30) ganarían 47% en dólares

“Más allá de la toma de ganancias que venía pendiente (al igual que en los ADRs), y el contexto de Wall Street más cauteloso al ritmo de las tasas de bonos del Tesoro y las lecturas de los datos macr”, todavía tendrían upside -N. de la R.: potencial de ganancia- en caso de ir avanzando hacia un escenario político y económico más amigable a partir del 10 de diciembre”, coincidió el analista Gustavo Ber.

(EFEI0342/)

Hay apuestas de corto plazo, alrededor de lo que pase en las elecciones, pero también de mediano a largo.

Si el gobierno que sigue se ve obligado a corregir los desequilibrios que mantienen a los precios de los bonos cerca de valores de default, quizás hay margen para subas aún mayores.

Por ejemplo, un escenario conservador dentro de los más optimistas sería que una mejora en los frentes fiscal y monetario acercara a los rendimientos de los bonos argentinos a los de países comparables de la región. No a los de mejor récord de deuda, sino a los rendimientos de países que sufrieron problemas con su deuda recientemente.

El caso más cercano es el de Ecuador, que debió lanzar una reestructuración en 2020 a la par de la Argentina, el riesgo país, el índice EMBI+ que mide JP Morgan, cerró la semana en 1.444 puntos básicos. A pesar de ser un número alto, está bien por debajo de los 2.053 pb que marcó el argentino al cierre de la semana.

Si la deuda argentina entrara en un proceso medianamente virtuoso, llegar a un riesgo país similar al de Ecuador no sería descabellado.

Maximiliano Donzelli, head of Research de IOL estimó cuánto podrían ganar los bonistas argentinos si este escenario muy optimista, pero para nada ambicioso se concretara en el plazo de un año.

Si la deuda argentina entrara en un proceso medianamente virtuoso, llegar a un riesgo país similar al de Ecuador no sería descabellado

“Con el fin de proyectar un posible impulso alcista en los precios (paridades) de ambos globales (GD30 – GD35), hicimos un ejercicio sobre qué posibilidades de retornos esperados obtendría un inversor dado una baja en los rendimientos de ambos bonos ajustados por diferenciales de riesgo país. En este caso, tomamos como referencia el índice de Ecuador, dado una similitud cercana en puntos básicos, y también el de Brasil, siendo una de las economías más sólidas de Latam y principal socio comercial de Argentina”, dijo el analista.

El ejercicio es impresionante. Una suba de los bonos que llevara al riesgo país a ese nivel, que ni siquiera es consecuente con un retorno a los mercados, implicaría ganancias en dólares del 47% para los bonistas que tuvieran en su cartera títulos Bonar 30 y del 30% para quienes apostaran por el Bonar 35.

Si el riesgo país argentino bajara hasta alcanzar el de Brasil -algo de tan baja probabilidad en el mediano plazo que es poco menos imposible- las ganancias llegarían al 67% para los papeles de más corto plazo y al 86% para los de más largo.

Seguir leyendo:

Bonos versus acciones: cuál es la opción para invertir que mejor ponderan los analistas

El BCRA vendió USD 110 millones en el mercado: más de la mitad fue en yuanes

Hacer Comentario