La “luna de miel” financiera duró poco para la administración de Javier Milei. Una inflación que amenaza en 2024 ser más alta que la acumulada en 2023 y la demora para la puesta en práctica de las desregulaciones impulsadas a través del DNU (Decreto de Necesidad y Urgencia) 70 -demasiado amplio y con inconsistencias legales que generaron rechazo- revirtió en parte las positivas expectativas iniciales para los agentes del mercado.

En cuestión de días, la brecha cambiaria pasó de un alentador 10%, después de la fuerte devaluación del peso de 54% aplicada el 14 de diciembre (suba del tipo de cambio oficial del 118,3%, a $800) a 40%, ya una tasa nuevamente distorsiva para las variables económicas.

Luego de haber tocado un piso de 10% en la tercera semana del nuevo gobierno, la brecha cambiaria volvió a asentarse por encima del 40 por ciento

Con sostenida afluencia de liquidación de exportaciones, el “contado con liquidación” se aproximó a un piso de $900 el 27 de diciembre, pues el 20% de los ingresos por este concepto son cursados a través de activos bursátiles.

“A partir de este ajuste, la brecha entre el tipo de cambio oficial y el CCL (AL30) ha promediado 20%, por debajo de la media del 2022 y 2023. Estos niveles mínimos son sólo comparables a los que había sobre finales de 2019, al inicio de la gestión del presidente Alberto Fernández”, subrayaron desde TSA Bursátil. Pero de a poco, las cotizaciones del dólar implícitas en los negocios de la Bolsa retomaron las alzas y en la última semana finalizaron operados en torno de $1.150 -contado con liqui con acciones- en un récord nominal, con una brecha cambiaria que rebotó al 41,9 por ciento.

Las causas del punto de giro

1) Inflación sin freno. Un salto de los precios al consumidor superior al previsto en los niveles mensuales, fue el más alto desde febrero de 1991, empezó a dejar con cierto atraso a las cotizaciones del dólar que se negocian por fuera del aún vigente “cepo” cambiario, y en ese marco rebotaron a su cotización más elevada desde el 13 de diciembre, en la previa de la devaluación.

La suba de los combustibles del 27% de la semana última fue una señal de alerta que augura un primer trimestre con tasas de inflación no vistas desde la “híper” de 1989.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“Esta dinámica en los precios repercutirá en la competitividad cambiaria y seguramente atentará con el objetivo, recientemente ratificado del BCRA, de mantener el deslizamiento del tipo de cambio oficial en sus niveles objetivo. Concretamente, si se materializasen niveles de inflación de 35%, 30% y 25% de diciembre 23 a febrero 24, se retornaría a niveles de tipo de cambio real multilateral, prácticamente similares a aquellos previos a la devaluación del último mes. Esto introduce dudas acerca de la sostenibilidad del régimen cambiario planteado y, en consecuencia, en los posicionamientos en activos financieros”, estimaron desde TSA Bursátil.

“Con tasas reales muy negativas, una acelerada inflación y una ‘brecha’ que se había derrumbado por debajo del 10%, rápidamente los operadores se inclinan por una mayor dolarización ante la falta de alternativas para preservar su poder adquisitivo dentro de un proceso de ‘licuación’. Así es que continúan reacomodándose los dólares financieros, ya con una ‘brecha’ cercana al 30%, dado que crece la búsqueda de cobertura cambiaria ante la expectativa además de una retracción de la demanda de dinero a partir de febrero y un crawling-peg muy lento del 2% que se mantendría como estrategia por el momento.”, advirtió Gustavo Ber, economista del Estudio Ber.

Crece la búsqueda de cobertura cambiaria ante la expectativa además de una retracción de la demanda de dinero a partir de febrero y un crawling-peg muy lento del 2% (Gustavo Ber)

2) Atraso cambiario. El ministro de Economía, Luis Caputo, anunció el martes 12 -al término de la operatoria bursátil- una suba del dólar mayorista a la zona de $800. Dicho salto cambiario estuvo acompañado por una proyección de devaluación controlada de solo 2% mensual hasta marzo. Si bien esos $800 por dólar representaron en lo inmediato un salto competitivo máximo en 18 años, una inflación disparada por encima del 20% mensual erosiona rápidamente cualquier ventaja obtenida por una corrección inicial.

“Luego de convalidar un salto discreto del tipo de cambio por encima del esperado por el mercado de 118%, de $366 a $800, el Banco Central decidió fijar el ritmo de depreciación mensual en 2%. Es el único tipo de ancla nominal con la que cuenta el programa económico, aunque está lejos de significar una de envergadura ante una tasa de interés ultra negativa en términos reales”, destaca un informe de Portfolio Personal Inversiones.

3) Se debilitan los incentivos para exportar. En las últimas semanas hubo un muy importante volumen de operaciones del “contado con liqui”, que obedeció al esquema “80/20″ por el cual el 80% de las exportaciones es liquidado en el mercado de cambios -al dólar oficial- y un 20% a través del bursátil “contado con liqui”. De esta forma, el tipo de cambio exportador promedió $860, por encima del dólar oficial de 812 pesos.

Fuente: Amílcar Collante-”X”: @AmilcarCollante

Si bien la liquidación de divisas de las exportaciones a través de los negocios bursátiles ayudó a mantener estabilizados los precios de los dólares financieros tras la fuerte devaluación del 13 de diciembre, una avalancha inflacionaria de tanta magnitud sin un acompañamiento del dólar al mismo ritmo desincentiva las ventas externas.

En ese sentido, el Banco Central tiene el desafío de aprovechar el flujo exportador para acumular reservas, cuando faltan tres meses para la cosecha gruesa cuando se concentra el ingreso de las divisas del comercio de bienes.

Niveles de brecha de 40% ó 50% no me parece tan descabellado algún día que tenga demasiada volatilidad. A partir de ahí podemos empezar a llamar más la atención (Vitelli)

Salvador Vitelli, jefe de Research de Romano Group, consideró que “irse a una brecha de hasta 50% no me parece tan descabellado. Hay que tener en cuenta que tenemos todavía el régimen de 80/20, que de todas las exportaciones -esto es un volumen en lo que fue de 2023 de USD 6.000 millones mensuales- un 20% de eso se liquida en contado con liquidación, eso pone cierta presión y por eso no lo sacaron, porque es una regla que permite indirectamente mantener la brecha baja. Entonces irnos a niveles de brecha de 40% ó 50% no me parece tan descabellado algún día que tenga demasiada volatilidad. A partir de ahí podemos empezar a llamar más la atención, pero el régimen cambiario por ahora no está resuelto”.

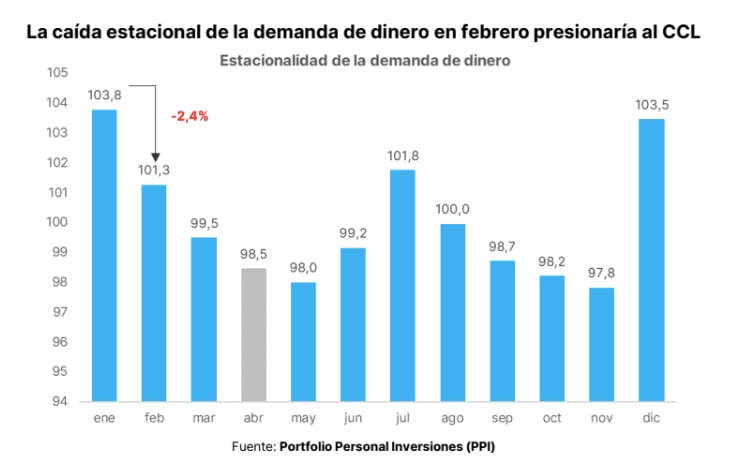

4) Demanda de dinero. Un muy elevado costo de vida con salarios congelados neutralizó la capacidad de los ahorristas para pasar algún excedente de pesos a dólares. A esto se le sumó que diciembre y el inicio de enero son estacionalmente un período de alta demanda de pesos, pues hay que afrontar gastos por las fiestas de fin de año y vacaciones, mientras que las empresas deben hacerse cargo del pago de salarios y el medio aguinaldo, y en algunos casos bonos de fin de año y gastos relacionados al cierre del ejercicio anual.

Amílcar Collante, economista de CeSur (Centro de Estudios Económicos del Sur), recordó que “a fin de enero y el arranque febrero hay una reversión del aumento de demanda de pesos de diciembre”, y lo identificó con los “factores que agregan tensión” al mercado de cambios y explicarían que “la brecha ya hizo piso”.

“Como el esquema cambiario se planteó de esta forma desde el principio de la gestión Milei, el equipo económico toleraría una brecha duplicándose a 60%. Adicionalmente, la caída estacional de la demanda de dinero en febrero -mayor recorte mensual en el año- tras el pico de diciembre y enero impulsaría a la brecha a seguir ampliándose en el corto plazo”, precisaron desde Portfolio Personal.

Hacer Comentario