La evolución del precio del dólar libre, en un contexto de cepo cambiario, siempre genera interés entre los analistas, pues esta cotización traza el posible recorrido del dólar oficial. De hecho, un evento trascendente como fue el salto cambiario del 13 de diciembre último, que elevó al dólar oficial a los 800 pesos, ya venía siendo descontado por el mercado.

En el presente hay varios fundamentos que respaldan proyecciones al alza para el dólar “blue” en el corto plazo, mientras que subsisten algunos bajistas con menos probabilidad.

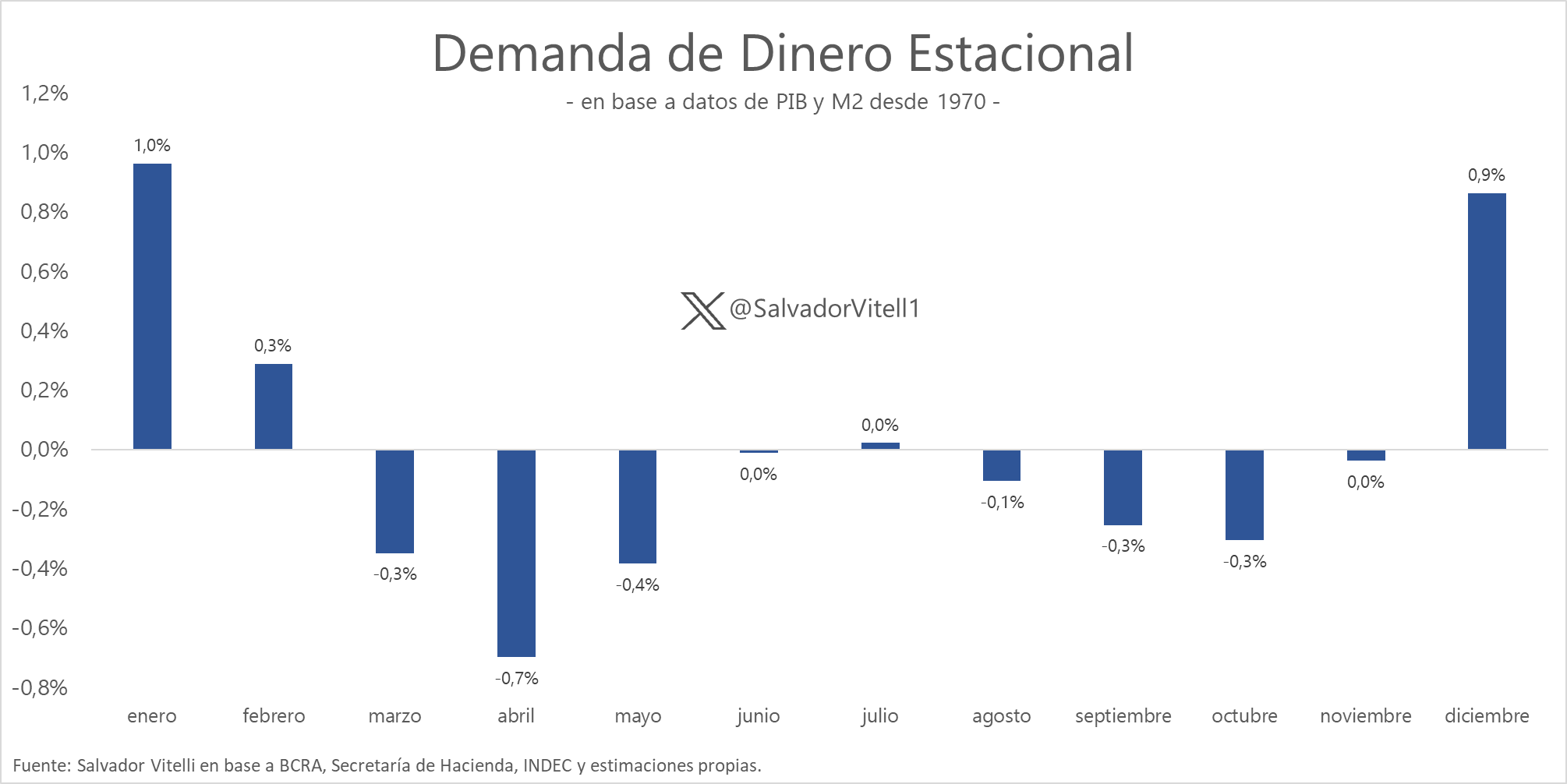

1) Reversión en la demanda de dinero. “Estacionalmente nos adentramos en un mes con fuerte caída en la demanda de dinero intermensual, en creciente descenso hasta mayo. Sumado a ello, tasas reales tan negativas agregan condimento”, consideró Salvador Vitelli, jefe de Research de Romano Group.

Con menor demanda de pesos, es de prever en contraposición mayores compras de divisas, en caso de contarse con algún excedente

Esto quiere decir que la búsqueda de pesos, que se intensifica en diciembre por las fiestas y gastos propios de fin año, y en enero por las vacaciones de la mayor parte de los trabajadores, se revierte a partir de febrero y recién vuelve a recuperarse al promediar el año.

Con menor demanda de pesos, es de prever en contraposición mayores compras de divisas, en caso de contarse con algún excedente.

Aldo Abram, director Ejecutivo en la Fundación Libertad y Progreso, afirmó que “el proceso hiperinflacionario tiene dos motores: un Banco Central que produce pesos en forma desmesurada para financiar los excesos de gastos del gobierno anterior y el segundo que es la velocidad en que las personas se ‘sacan pesos de encima’ para evitar el impuesto inflacionario. Uno de esos motores ha sido controlado desde que el BCRA ya no financia al Tesoro. Hoy la cantidad de pesos (Base Monetaria) está en niveles similares a los de los días previos a la asunción de la actual administración. Sin embargo, la caída de la demanda de pesos continúa. Su único atenuante es la posibilidad de que las medidas del Gobierno se efectivicen”.

Hoy la cantidad de pesos (Base Monetaria) está en niveles similares a los de los días previos a la asunción de la actual administración (Abram)

2) Pérdida contra la inflación. Es habitual que el avance de la inflación termine impulsando al alza de la cotización del dólar tarde o temprano, aunque los analistas económicos esperan una desaceleración con el correr del año, frente a tasas que persisten en sus máximos en 33 años, van a repercutir en el nivel del dólar libre, que viene acumulando subas por debajo de la inflación desde 2022. Ya en 2023 el dólar “blue” cerró a $1.025, con una ganancia de $679 o 196,2%, debajo del 211,4% que terminó el último año. Por lo tanto, semejante pérdida de valor del ahorro tampoco parece sostenible con el paso de los meses.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

3) Tasas reales negativas. Un indicador clave para estabilizar la suba del dólar y las expectativas de devaluación es el nivel de las tasas de interés. Justamente, una de las primeras medidas del Banco Central con la nueva gestión de gobierno de Milei fue la de aplicar el 18 de diciembre una baja de la tasa de interés mínima para los depósitos a plazo fijos desde 133% a 110% nominal anual, “en un contexto de un excedente significativo de liquidez y de elevada inflación”.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Esta tasa significa un rendimiento efectivo anual del 187% se se tiene en cuenta la renovación de capital e intereses mes a mes durante un año. Si se cumple la proyección del último REM (Relevamiento de Expectativa de Mercado) del BCRA, que según la mediana de las estimaciones de los analistas prevé entre diciembre a 2023 a diciembre de 2024 una inflación de 231,8%, la pérdida real para aquellos que mantienen sus plazos fijos será del 13,5% del capital en el año calendario.

Evidentemente, esta relación de tasa versus inflación puede incentivar mayor de manda de dólares y, por ende, suba de los precios.

4) Expectativas de devaluación. El rápido atraso cambiario producto de la inflación en 2024, más un “crawling peg” o suba gradual que permanece en 2% por mes, llama a especular con la posibilidad de un próximo salto discreto del tipo de cambio oficial, tal como ocurrió el 13 de diciembre (118%, a $800). Como ese proceso replica directamente en un aumento de los dólares paralelos y la brecha cambiaria, también le da fuerza a la demanda de dólares en todos los segmentos del mercado.

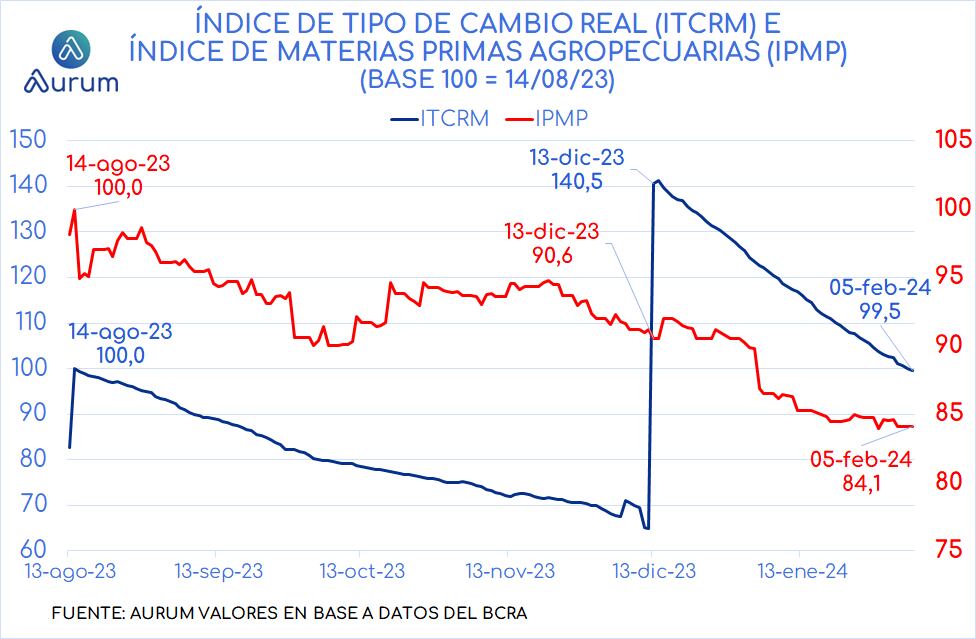

Los expertos de Aurum Valores destacaron que “con datos del Banco Central al día 5 de febrero el tipo de cambio real ya es igual al del día de la devaluación de Sergio Massa, a $350. Los precios internacionales de las materias primas agropecuarias -parte de los ‘fundamentals’ del tipo de cambio real de equilibrio- caen desde ese día 16%. De seguir con crawl de 2% en febrero, la competitividad del peso se erosionará aún más rápido que con Massa en septiembre de 2023 -a menos que el dólar se deteriore a nivel global y ese efecto compense parte del deterioro de la competitividad cambiaria-”.

El traslado que está teniendo la devaluación a la inflación se complica porque básicamente indicaría que en marzo o abril tendríamos un tipo de cambio real parecido al que teníamos en noviembre (Pérez)

Carlos Pérez, director de Fundación Capital, advirtió que “el traslado que está teniendo la devaluación a la inflación se complica porque básicamente indicaría que en marzo o abril tendríamos un tipo de cambio real parecido al que teníamos en noviembre. Es como que el ajuste de ese precio relativo está puesto en duda”.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“O se corrige rápidamente el crawling y se pierde el ancla cambiaria -porque la corrección sería obviamente mucho más que el 2% mensual- o de no pasar esto y seguir esta inercia inflacionaria -por ejemplo si uno ve los números del REM del Banco Central que pronostica la inflación para los próximos tres a cuatro meses-, es como que en marzo o abril tendrías un tipo de cambio real muy parecido al que tenías en noviembre, cuando claramente el tipo de cambio real de nuestra economía estaba atrasado. Volvés a ese nivel si mantenés el crawling del 2% y si no lo mantenés, tal vez puedas tener un tipo de cambio real mejor, pero perdés el ancla”, consignó el economista, en diálogo con FM Milenium.

El ajuste cambiario que se vendría, posiblemente de mínima, es: 4% en febrero, 10% en marzo, 15% en abril, 10% en mayo y 9% en junio (Morales)

Walter Morales, presidente y estratega de Wise Capital, observó que “el ajuste cambiario que se vendría, posiblemente de mínima, es: 4% en febrero, 10% en marzo, 15% en abril, 10% en mayo y 9% en junio. Con estas variaciones, que implican una tasa nominal anual de 160%, el tipo de cambio real pasa a ser de 107 puntos hacia fin de junio, muy inferior a los 144 obtenidos con la devaluación de diciembre e incluso inferior a los 112 que se alcanzaron con la devaluación que hizo (el ex ministro de Economía Sergio) Massa en agosto pasado”.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“A lo largo del período marcado, el ajuste cambiario sería de 58% -según las variaciones descriptas arriba-, mientras que el REM espera que la inflación sea de 77%, es decir que a pesar que el Tipo de Cambio Real Multilateral va a mejorar frente a donde está hoy, el deterioro va a continuar si la inflación no baja fuerte -esperamos que sea de un dígito a partir de mayo- o el dólar mayorista acelerará su devaluación por encima de lo señalado”, precisó Morales.

5) Algunas dudas sobre la llegada de dólares del agro. Un caudal importante de liquidaciones del agro a partir de abril, que coinciden con la cosecha gruesa -soja y maíz- en el segundo trimestre, ayudaría a disipar las expectativas de fuerte devaluación. En este sentido, los analistas observan un “status quo” que podría jugar en contra de una liquidación histórica en 2024, imprescindible para atenuar la recesión.

“El productor venderá lo justo y necesario, los precios internacionales son muy malos, y el dólar mayorista es considerado bajo, si a esto le sumamos los altos costos, el productor demorará la venta de la producción que coseche”, resumió el economista Salvador Di Stefano.

El productor venderá lo justo y necesario, los precios internacionales son muy malos, y el dólar mayorista es considerado bajo (Di Stefano)

“El que produce soja, tiene un tipo de cambio en $616 para exportar. Este número surge de tomar el 80% de valor del dólar mayorista, el 20% del dólar ‘contado con liquidación’ y descontarle el 33% de las retenciones. Por otro lado, sus insumos son importados y los paga a un dólar de $ 972 (dólar mayorista más impuesto PAIS). Claramente lo están condenando a la quiebra. Súmale que el 70% de los que trabajan el campo alquilan, y el alquiler es según las zonas entre el 30% y 40% del total que producen”, detalló Di Stefano.

Walter Morales vaticinó que “el campo se va a sentar arriba de cosecha gruesa y no van a liquidar exportaciones a la espera de un mejor tipo de cambio o que aumente el porcentual que los exportadores pueden liquidar por el ‘contado con liqui’ (hoy en 20%), porque el tipo de cambio real proyectado no es rentable para la exportación en función a las reservas que el BCRA necesita acumular. Es más, hoy la Argentina está más posicionada para que ingresen dólares por privatizaciones y deuda -stock- que por balanza comercial -flujo-”.

O se corrige el ‘crawling peg’ y se pierde el ancla cambiaria o, de seguir esta inercia inflacionaria, en marzo o abril tendrías un tipo de cambio real muy parecido al de noviembre (Pérez)

6) Brecha entre las cotizaciones alternativas. Finalmente, hay una importante brecha de precios que apareció en 2024 entre las paridades bursátiles del dólar -MEP y “contado con liqui”- y el dólar libre, que tocó el 10% cuando las primeras superaron los 1.300 pesos.

Como estas cotizaciones libres tienden a converger y arbitrar entre sí, la brecha podría reducirse “de abajo para arriba”, con un avance mayor del dólar libre a partir de su piso reciente de $1.140 del martes 6 de febrero.

¿Hay factores bajistas para el libre?

Aunque no abundan, todavía persisten factores bajistas para el “blue” que lo mantienen por debajo de 1.200 pesos. En concreto, la baja del dólar libre desde los máximos de enero ($1.260 el jueves 25) obedeció a una oferta que sobrepasó la demanda. Ingresos diezmados por una inflación en máximos del siglo XXI obligaron a muchos ahorristas y también pequeños empresarios a desprenderse de parte de sus tenencias en divisas para llegar a fin de mes.

“Si estos dólares están en efectivo es más conveniente venderlos al “blue” -hoy a $1.150 en la ventanilla compradora de las “cuevas”- que hacerlo en el banco, donde se los paga a $820 en promedio”, explican los analistas del mercado.

Hacer Comentario