“El único argumento válido a favor de un régimen de tipos de cambio flexible es que le permite a un país tener independencia monetaria y elegir su propia tasa de inflación”, decía Robert A. Mundell. Esta afirmación, es un corolario del modelo de equilibrio de la economía internacional que se asocia a su nombre y sobre el que escribí hace unos días.

Básicamente, con plena movilidad de capitales, una política monetaria autónoma o independiente sólo sería posible con un régimen de tipo de cambio flexible. Para algunos economistas, la independencia monetaria es un valor en sí mismo y esta es una de las razones por las que se oponen a una dolarización, que, por definición, al menos teóricamente, supuestamente elimina esa posibilidad.

En el contexto de la cita de Mundell, podría tener sentido una política monetaria autónoma si la inflación de Estados Unidos volviera a exceder 10% por año de manera persistente como ocurrió a fines de los setenta. Obviamente, la independencia sólo tendría sentido si la autoridad monetaria fuera capaz de mantener la tasa de inflación por debajo de ese nivel.

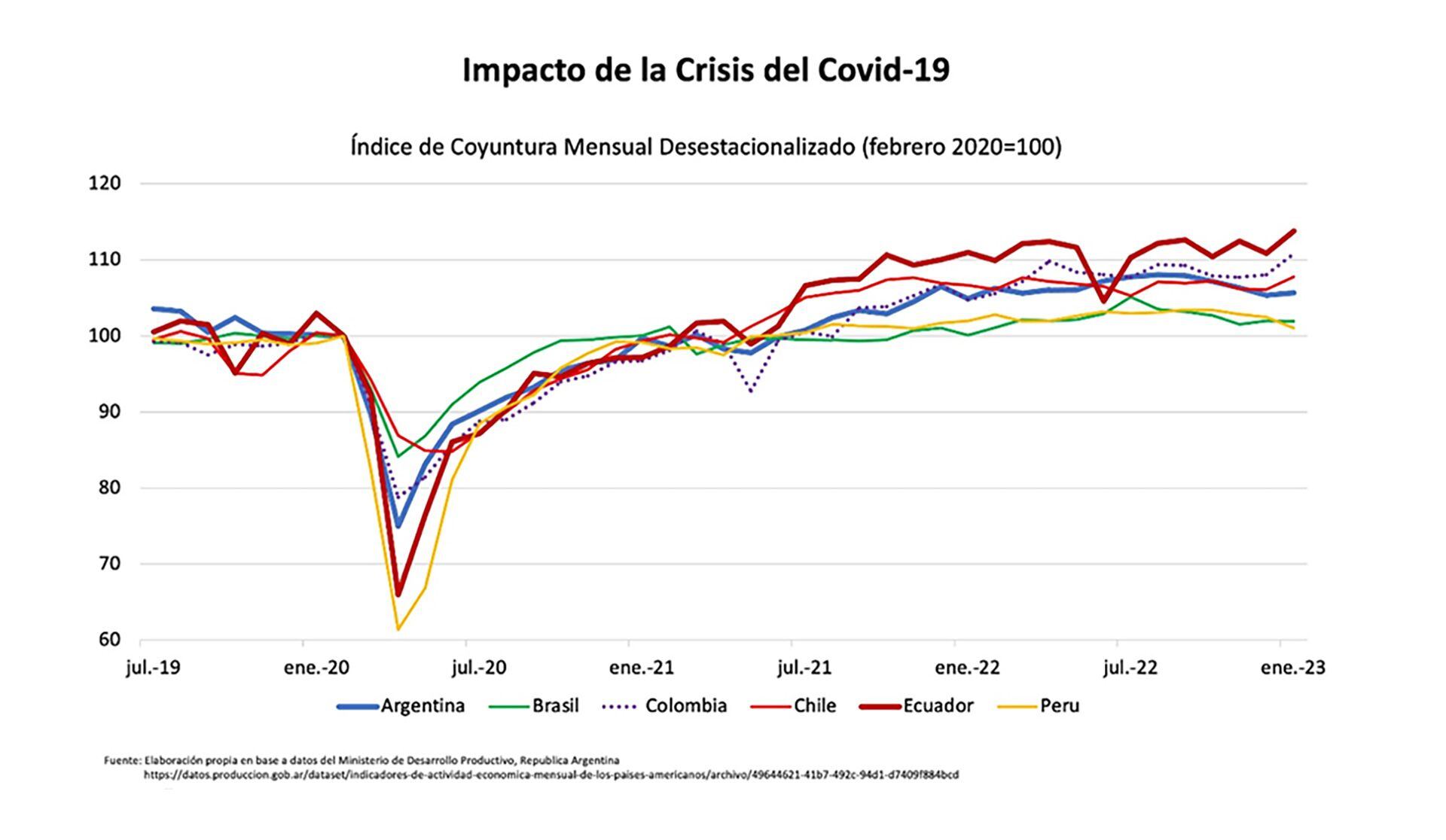

Otro escenario en el que la política monetaria autónoma también podría tener sentido es en el caso de un shock externo. Sin embargo, la experiencia de las economías dolarizadas sugiere que, incluso en una situación extrema como fue la del Covid-19, no tener una política monetaria autónoma no implicó un gran costo para la economía.

La experiencia de las economías dolarizadas sugiere que, incluso en una situación extrema como fue la del Covid-19, no tener una política monetaria autónoma no implicó un gran costo para la economía

Sea como fuere, estas consideraciones presuponen qué, tal como sostiene Mundell, bajo un escenario de globalización financiera y un régimen de tipo de cambio flexible, la autonomía monetaria es una opción asequible para los formuladores de política. En tal caso, sería un fuerte argumento en contra de la dolarización.

¿Pero es realmente asequible la autonomía monetaria para una economía emergente? Según el modelo Mundell-Fleming esto sólo es posible con autarquía financiera o bajo un régimen de libre flotación cambiaria. Pero la evidencia demuestra que lo que Calvo y Reinhart denominaron fear of floating (temor a la libre flotación) es la norma en las economías emergentes. De hecho, según la clasificación del FMI, Chile es la única que tiene un régimen de tipo de cambio de flotación libre.

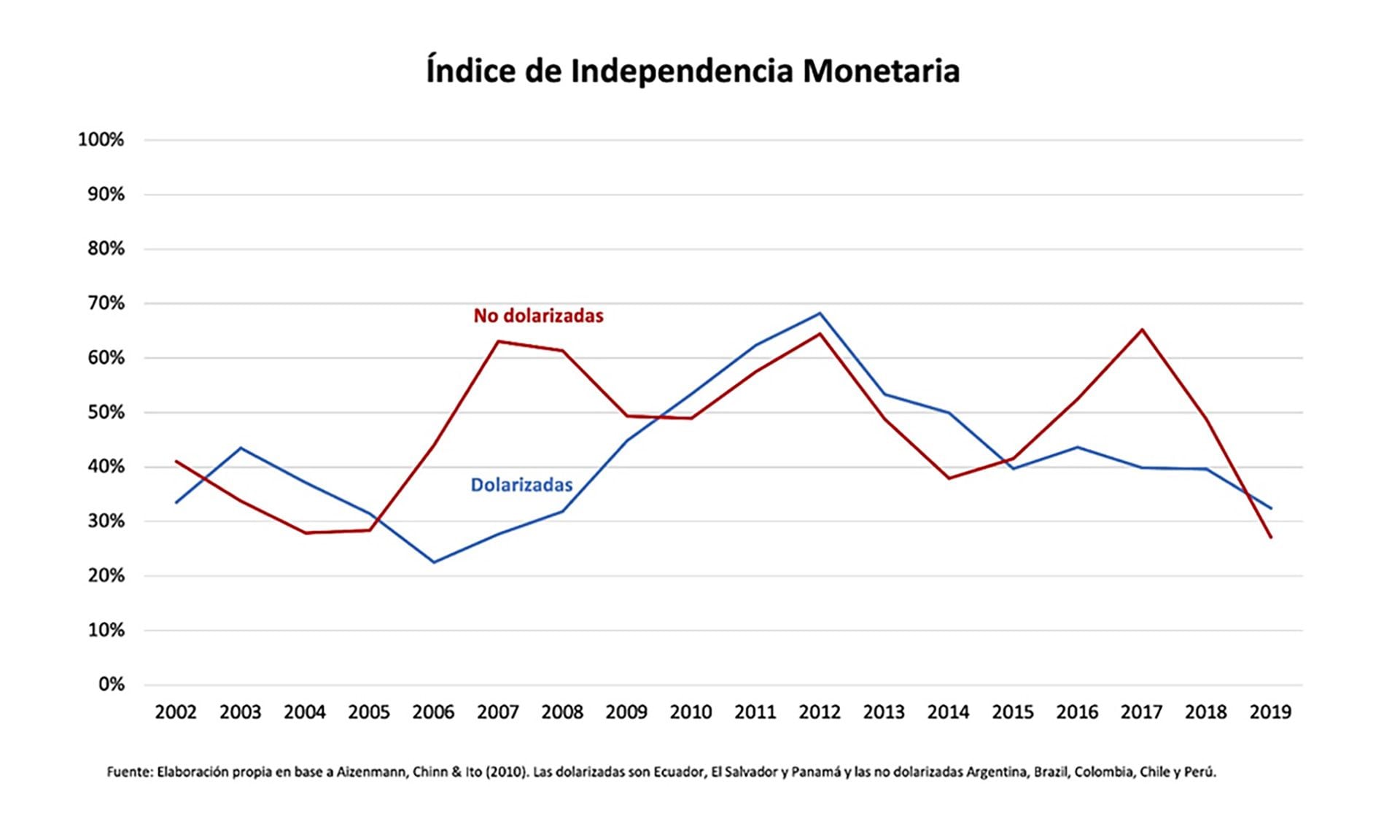

Pero incluso aunque no existiera el temor a la flotación, numerosos estudios empíricos sugieren que los regímenes de tipo de cambio flexible distan de asegurar una plena autonomía monetaria. La evidencia también parece demostrar que incluso las economías dolarizadas pueden mantener cierto grado de autonomía monetaria. Esto se puede ver en el gráfico siguiente, que muestra la evolución entre 2002 y 2019 del índice de independencia monetaria elaborado por Aizenman, Chinn & Ito (2010).

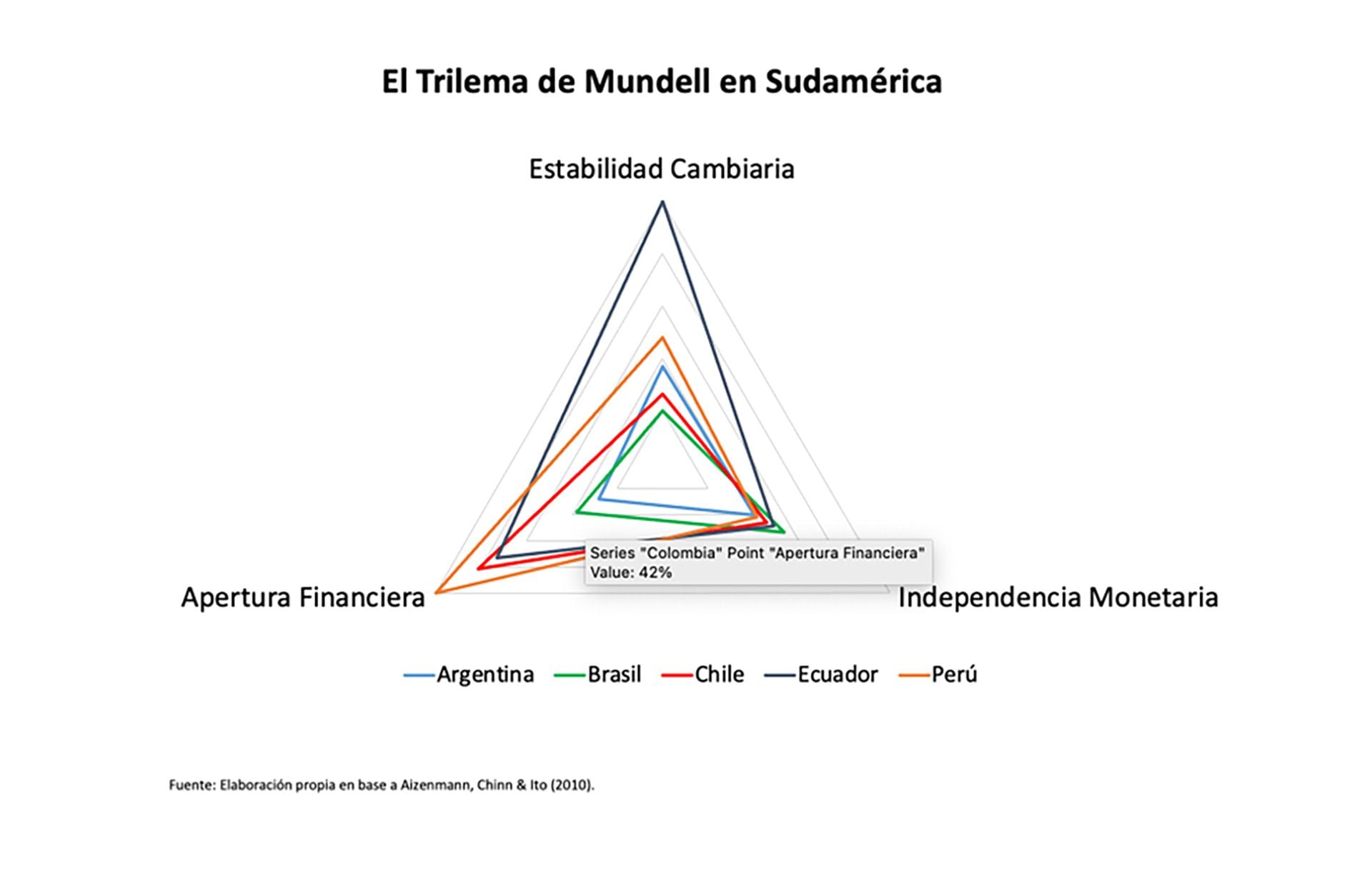

Lo cual plantea otra pregunta: ¿hasta qué punto es válido el trilema de Mundell? Aizenmann, Chito & Ito (2010) desarrollaron una metodología para responder esta pregunta. Su conclusión: en la práctica no se cumple estrictamente, pero tampoco hay violaciones flagrantes.

Desde el punto de vista teórico también se pueden cuestionar los resultados del modelo de Fleming-Mundell. En dos artículos que no tuvieron demasiada difusión, ni tampoco demasiado impacto sobre la literatura sobre el tema, Julio H. Olivera planteó que para muchos países la autonomía monetaria era una imposibilidad teórica, incluso con un régimen de tipo de cambio fijo. Según Olivera, para la mayoría de los países la heteronomía monetaria era el escenario más probable, independientemente de su régimen cambiario.

Olivera era muy preciso con el lenguaje. ¿Qué quiere decir heteronomía? Según la RAE, “condición de la voluntad que se rige por imperativos que están fuera de ella misma”. Es decir, la heteronomía monetaria implica que un país no puede controlar, al menos plenamente, su oferta monetaria. En otras palabras, el dinero es pasivo o endógeno.

La heteronomía monetaria implica que un país no puede controlar, al menos plenamente, su oferta monetaria. En otras palabras, el dinero es pasivo o endógeno

La caracterización del dinero como exógeno o endógeno es motivo de controversias entre los economistas, pero no tiene connotación ideológica alguna. Según Olivera, con plena movilidad de capitales, tanto bajo un régimen de tipo de cambio fijo como flexible, se plantea una dicotomía: un país goza de autonomía monetaria y el resto no. De ser válido este planteo, además de refutar parcialmente el trilema de Mundell, invalidaría una objeción usual a la dolarización.

Olivera parte de un modelo simple de equilibrio general de dos bienes y dos países bajo los siguientes supuestos: 1) no hay libre movilidad del trabajo entre los dos países ni integración financiera entre ambos países, 2) el trabajo es el principal factor de producción y su oferta es fija, 3) los países no tienen la misma función de producción (existen diferencias en tecnología a nivel sectorial), 4) los coeficientes de producción son constantes y existe especialización del trabajo entre ambos países (cada país produce solo un bien), 5) el dinero de cada país es “fiduciario” y su emisión no enfrenta restricciones de ningún tipo, y 6) el salario nominal es un dato exógeno del modelo.

Bajo un régimen de tipo de cambio fijo el sistema queda sobre determinado (nueve ecuaciones y ocho incógnitas). Bajo tal escenario, dadas la tecnología de producción y la oferta de trabajo, la determinación requiere que el nivel de salarios nominales en uno de los dos países sea una variable endógena, es decir, que sea fijado “por las condiciones del equilibrio económico internacional”. A partir de esto, Olivera postula la siguiente dicotomía:

“Sólo uno de los dos países goza de autonomía monetaria, mientras que el otro se halla en situación de heteronomía monetaria. El nivel de salarios del país heterónomo está sujeto, en consecuencia, no sólo a las condiciones imperantes en su propio territorio sino a las que existen en el otro país. Hasta es posible, si el ingreso nacional del segundo supera considerablemente al del primero, que el nivel de precios o de salarios del país heterónomo sea más sensible a las variaciones monetarias y reales del otro país que a las de su propia situación interna”.

Olivera también demuestra que, bajo un escenario de libre movilidad de capitales, desaparecen tanto una ecuación y una incógnita (hay una sola tasa de interés) y el sistema sigue sobre determinado. Es decir, se mantiene su conclusión.

En el caso de tipos de cambios flexibles la dicotomía entre autonomía y heteronomía sólo desaparece bajo el supuesto de autarquía financiera

Este resultado desafía la teoría convencional de la economía internacional. Según Olivera, citando específicamente a Mundell, esto se debe a que a) se enfoca en el caso de cada país individualmente, y/o, b) porque trata a la ecuación de equilibrio externo como una identidad.

Luego extiende el modelo a un régimen de tipo de cambio flexible. En este caso se agrega una variable al sistema (el tipo de cambio). Bajo un escenario de movilidad imperfecta de capitales hay igual número de ecuaciones e incógnitas y el sistema es compatible con el equilibrio.

La introducción de libre movilidad de capitales como supuesto (una sola tasa de interés para ambos países) vuelve a generar la dicotomía monetaria descripta. La paridad de las tasas de interés hace que el tipo de cambio sea un dato. En este caso el sistema de ecuaciones de equilibrio es idéntico al de tipos de cambio fijos con movilidad internacional del capital.

Bajo cualquiera de estas variantes, si en vez de tomar el salario nominal como un dato, se toma la cantidad nominal de dinero se da la misma sobre determinación del sistema, que sólo desaparece si la oferta monetaria nominal de uno de los dos países se convierte en una variable endógena.

La extensión del modelo básico a N países no altera estas conclusiones excepto que la autonomía se limita a un solo país mientras que la heteronomía es generalizada. Como explica Olivera, “en virtud de la Ley de Walras, el sistema consta de 5n-1 ecuaciones independientes en 4n incógnitas. La determinación se consigue subordinando a las leyes del mercado n-1 elementos entre las n tasas nacionales de salarios. Esto implica que el número de países monetariamente heterónomos es n-1.”

Nuevamente, en el caso de tipos de cambios flexibles la dicotomía entre autonomía y heteronomía sólo desaparece bajo el supuesto de autarquía financiera. Es decir, la autonomía monetaria sólo es posible bajo este último escenario. Lo cual plantea un dilema. En países con un bajo nivel de ahorro doméstico y/o desarrollo financiero, la autarquía financiera puede tener un costo elevado.

La evidencia también sugiere que la apertura financiera está negativamente correlacionada con la tasa de inflación (a mayor apertura, menor inflación). ¿Qué sentido tiene la autonomía monetaria si no es capaz de asegurar la estabilidad de precios?

Según Olivera, la dicotomía autonomía-heteronomía refleja la estructura de poder existente dentro de la economía mundial. Si el balance de fuerzas no es suficientemente definido, es decir no hay una potencia económica hegemónica a nivel global, “puede ocurrir que varios países se comporten a la vez como países monetariamente autónomos”. En tal escenario, el sistema monetario internacional carece de “propiedades regulares de equilibrio”. En otras palabras, si el renmimbi rivalizara con el dólar como moneda de reserva internacional podría poner en peligro la estabilidad monetaria global.

Dinero pasivo

En un segundo artículo publicado en 1980 J. H. Olivera introduce un supuesto adicional a su modelo: “aplicar a la economía mundial la noción de dinero pasivo”.

Según Olivera, el carácter exógeno o endógeno de la oferta monetaria mundial es una cuestión empírica que depende de factores institucionales. En su opinión, “apenas queda margen de duda sobre ese punto, pues desde 1969 la adaptación del stock monetario internacional a las ‘necesidades del comercio’ es un criterio explícito de la regulación monetaria mundial”.

Según Olivera, el carácter exógeno o endógeno de la oferta monetaria mundial es una cuestión empírica que depende de factores institucionales

Meses antes de que escribiera estas líneas Paul Volcker se había convertido en el presidente de la Reserva Federal y el experimento de dinero endógeno al que se refería Olivera llegó a su fin, al menos durante una década. A principios de los noventa los bancos centrales de Estados Unidos y las economías avanzadas, reemplazaron el monetarismo por un esquema de metas de inflación (vía regla de Taylor).

Como explicó Axel Leijonhufud poco antes de la crisis financiera global, en este nuevo mundo wickselliano, donde el dinero es esencialmente bancario, se violan dos condiciones necesarias para que un banco central pueda mantener un nivel de precios estable: el control simultáneo de a) la tasa de interés nominal, y b) del stock de un activo monetario nominal cuya oferta el sector privado no puede replicar o sustituir (la base monetaria). Es decir, nos acercamos al escenario imaginado por Olivera en su segundo artículo, bajo el cual para la mayoría de los países la norma es la heteronomía monetaria.

Con dinero global pasivo, cualquiera sea el grado de movilidad de capitales, tanto bajo tipos de cambio fijos como flexibles se mantiene la dicotomía autonomía-heteronomía, que podríamos bautizar como el teorema de Olivera: “Uno de los países del sistema puede fijar a la vez su oferta monetaria nacional y su tipo de cambio respecto de la unidad monetaria internacional, en tanto que los demás países deben optar por la regulación de una u otra de las variables mencionadas”.

En este artículo Olivera vuelve a enfatizar las consecuencias a nivel del sistema monetario internacional bajo el supuesto de dinero global pasivo: “Si más de un país intenta ejercer la que hemos denominado autonomía monetaria, el orden monetario internacional se torna incoherente y por lo tanto contradictorio. La economía mundial se comporta entonces como si los mecanismos de ajuste no operaran eficientemente, pero el verdadero problema reside en que no existe ninguna posición de equilibrio general a la que los mercados puedan ajustarse”.

Aunque las conclusiones de este análisis discrepan parcialmente de la teoría desarrollada por Meade, Fleming y Mundell, son perfectamente consistente con los axiomas de la teoría del equilibrio general. En efecto, como explica Olivera, “según una proposición central de la teoría monetaria, cuando el equilibrio real está exactamente determinado, el equilibrio monetario posee sólo un grado de libertad”.

Según una proposición central de la teoría monetaria, cuando el equilibrio real está exactamente determinado, el equilibrio monetario posee sólo un grado de libertad

Los modelos convencionales toman la cantidad de dinero internacional “como un dato del equilibrio, o sea adoptan una hipótesis de dinero activo para el conjunto de la economía mundial”. Esto elimina el único grado de libertad del equilibrio monetario y permite, en consecuencia, “la determinación simétrica de las variables monetarias nacionales”. El teorema de Olivera es simplemente un corolario de estos axiomas.

El aporte teórico de Olivera es relevante al debate de la dolarización, ya que, si una política monetaria autónoma es inasequible, incluso con un banco central independiente y competente, mejor adoptar la de la economía hegemónica. Especialmente en aquellos países como la Argentina en que la autonomía monetaria solo ha servido para generar inestabilidad monetaria y financiera.

El gráfico previo muestra la evolución del índice de actividad económica mensual para Argentina, Brasil, Colombia, Chile, Ecuador y Perú entre 2020 y 2022. Como se puede apreciar la performance de Ecuador no fue significativamente distinta a la del resto de los países que supuestamente tuvieron la plena capacidad de utilizar su política monetaria para amortiguar el shock.

Seguir leyendo:

Tras el acuerdo con el FMI, el Gobierno anunció medidas para aumentar las reservas y la recaudación

Uno por uno, cuáles serán los nuevos precios del dólar tras las medidas acordadas con el Fondo

Hacer Comentario