Aunque el monto operado en la rueda mayorista se redujo en unos USD 80 millones en el segmento de contado (spot), a USD 298,7 millones, el Banco Central pudo absorber unos USD 207 millones por su intervención, casi el 70% de la oferta, según estimaciones de ABC Cambios.

En las tres últimas ruedas operativas, ya con un tipo de cambio oficial establecido en el rango de los 800 pesos después d ela suba de 118,3% del miércoles, el BCRA totalizó compras por USD 725 millones, con lo que consiguió reducir el saldo vendedor de diciembre a solo 87 millones de dólares.

En cuanto a las reservas internacionales del Banco Central, el stock bruto cedió este viernes en USD 49 millones, a USD 41.450 millones según datos sujetos a ajuste brindados por la entidad monetaria, unos USD 242 millones por encima del stock de USD 21.208 millones del jueves 7.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“En las primeras ruedas post devaluación, sigue siendo muy positiva la respuesta por parte de los principales ‘termómetros’, estos son una brecha desplomada hasta niveles del 25% y la acumulación de reservas. Dentro de dicho proceso es de destacar la tranquilidad con que vienen respondiendo los dólares financieros, que incluso han cedido terreno hacia los 1″, afirmó el economista Gustavo Ber.

“Aún así, crece la expectativa de que próximamente deberán ir reanudando el reacomodamiento, ya que una acelerada inflación no resultaría sustentable con un crawling-peg (devaluación gradual) del 2% mensual al empezarse a incubar atraso, dado que derivaría en un rápido deterioro de la competitividad que podría anticipar otra devaluación a futuro”, agregó el titular del Estudio Ber.

Qué pasa con los pesos

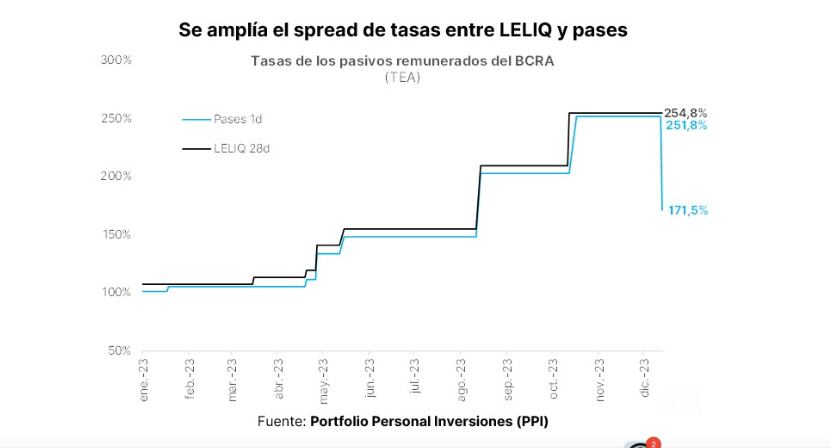

También hubo novedades en la última semana con los pasivos en la hoja de balance del Banco Central. En la primera licitación de Leliq (Letras de Liquidez) luego del salto devaluatorio, los bancos se volcaron masivamente a colocarse en este instrumento, para revertir la tendencia que se había iniciado tras el balotaje del 19 de noviembre. Entonces, los bancos desarmaron rápidamente, en cinco licitaciones, unos $11 billones en estos títulos a 28 días de plazo, que redujeron dicho stock de 14,2 a 3,3 billones de pesos. A la par, se incrementó el stock de Pases pasivos -a un día de plazo- desde los $9 billones a 20,8 billones de pesos.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“Esto no sorprende dado que el Central decidió recortar la tasa de Pases de 251,8% de TEA (Tasa Efectiva Aniual) a 171,5%, mientras que la de Leliq la mantuvo en 254,8% de TEA. Por ende, el spread por extender maturity se recompuso de 3 puntos porcentuales en TEA a 83 puntos, por lo que los bancos ya no se encuentran indiferentes entre suscribir Pases o Leliq al haberse mantenido la tasa mínima de plazo fijo en 253,3% de TEA para depósitos hasta $30 millones o 231,7% para depósitos con más de este monto”, detallaron los expertos de Portfolio Personal Inversiones.

“En otras palabras, el BCRA fuerza a las entidades financieras a extender la madurez de su activo, desarmando Pases para colocarse en Leliq y evitando así deteriorar marcadamente el margen de intermediación”, acotaron desde Portfolio Personal.

El analista Christian Buteler señaló que “los bancos pasaron Leliq a pases en medio de rumores sobre el desarme de las mismas, luego el BCRA bajó la tasa de Pases y mantuvo la de las Leliqs. Ahora los bancos quieren volver a pasar a Leliq pero el BCRA rechaza las ofertas”.

“Los bancos quedan colocados en Pases que tiene una diferencia de 33 puntos porcentuales en tasa”, consignó Buteler, pues por ese dinero cobran del BCRA una TNA (Tasa Nominal Anual) de 100% mientras tienen obligación de pagar 133% TNA para plazos fijos. “Al no poder bajar la tasa comenzarán con rechazar nuevos depósitos, si esta situación continúa pondrán monto mínimo para realizar un plazo fijo dejando ahorristas afuera”, advirtió el analista.

Hacer Comentario