(AGUSTIN MARCARIAN/)

Con un clima político enrarecido por los últimos y trágicos hechos de inseguridad y una economía tambaleante por la escasez de reservas internacionales, que a su vez impulsa la escapada de los dólares financieros y pega en los cimientos del nivel de actividad, la Argentina llega a una nueva cita con las elecciones Primarias Abiertas, Simultáneas y Obligatorias (PASO), suerte de gran encuesta política nacional en tiempos en que auscultar el voto popular se volvió cada vez más difícil.

Las PASO han adquirido así una relevancia no prevista al crearlas; si su resultado es leído como una avant premiere del próximo gobierno, pero 4 meses antes de que asuma, puede agudizar expectativas y adelantar su concreción.

Así sucedió en 2019, cuando tras el amplio triunfo de la fórmula Alberto Fernández-Cristina Fernández de Kirchner (CFK), se produjo una fortísuma devaluación (el valor del dólar era entonces uno solo, sin cepo), que aceleró la inflación y selló el fin del gobierno de Mauricio Macri, en brutal contraste con las expectativas inmediatas previas: dos días antes las encuestas habían marcado un cuasi-empate y provocado una errónea euforia bursátil.

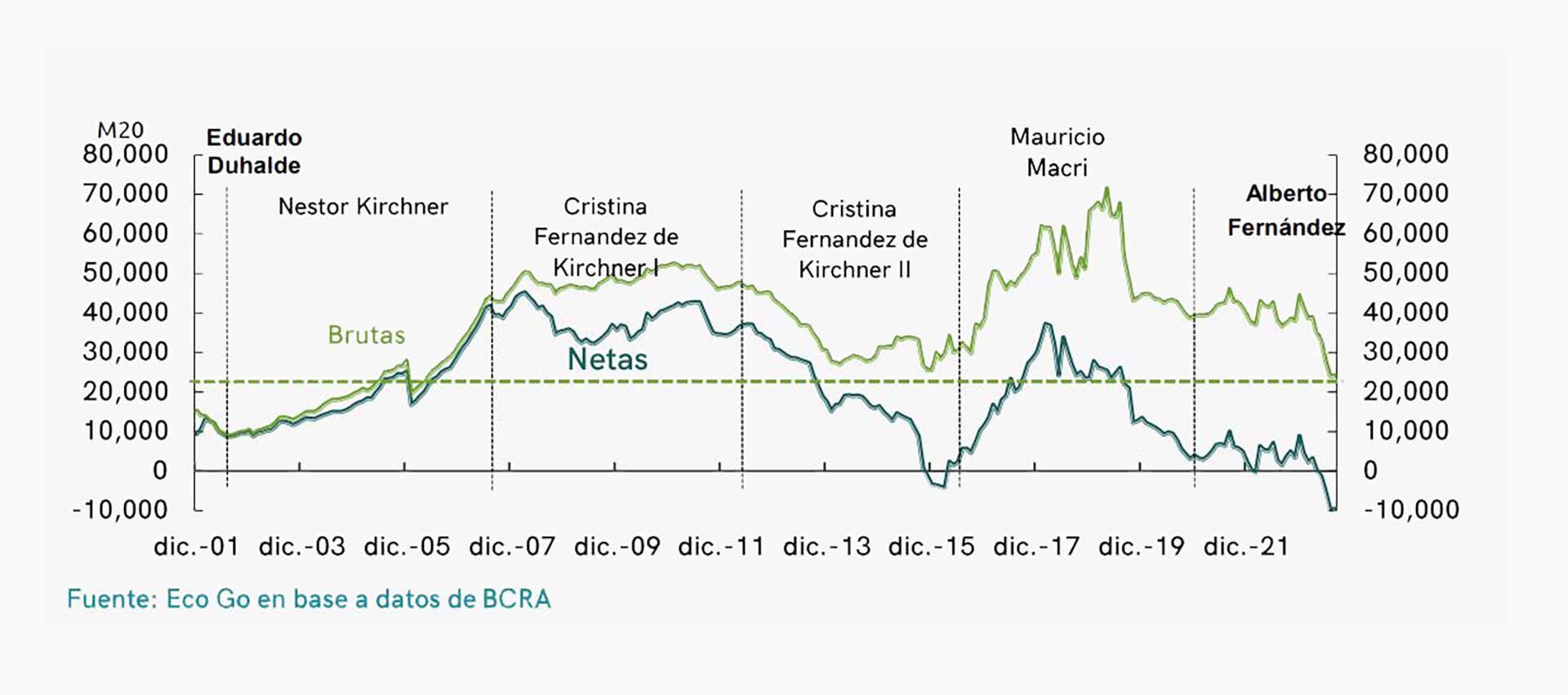

“Sin cooperación entre oficialismo y oposición, con un FMI que se retiró a cuarteles de invierno hasta el nuevo gobierno y cortó los desembolsos, el camino a las elecciones definitivas implicó una caída en las reservas brutas de USD 23.100 millones y en las netas de USD 10.500 millones. Esto aún con el reperfilamiento de la deuda corta de pesos y dólares a fines de agosto y de la imposición de un límite a la compra de dólares dos días más tarde”, recordó la consultora Eco Go, de Marina dal Poggetto, sobre lo sucedido hace 4 años.

“Sin cooperación entre oficialismo y oposición y con un FMI que cortó los desembolsos, el camino a las elecciones definitivas implicó una caída en las reservas brutas de USD 23.100 millones y en las netas de USD 10.500 millones” (Eco Go, sobre el efecto de las PASO 2019)

A diferencia de las PASO de 2015, que había sido una elección de tercios en la que el tercero en disputa era el hoy principal precandidato oficialista, Sergio Massa (70% en su interna, vs Macri, 89% en la suya, y Daniel Scioli, único oficialista) la de 2019 fue de medios. Macri se enfrentó a una fórmula de la que la parte más potente era la vice, CFK.

Ahora el panorama es más complejo, por al menos 4 motivos: 1) Massa, primer precandidato oficialista, es el ministro en ejercicio de una economía con una inflación interanual del 116%; 2) Juan Grabois, el segundo, puede engordar los votos del espacio, pero condicionar al ganador); 3) la interna opositora entre Patricia Bullrich y Horacio Rodríguez Larreta parece más pareja; y 4) el caudal del tercero en discordia, Javier Milei, es una incógnita, al igual que hacia dónde se inclinarían sus votantes en caso de un balotaje que no lo incluya (algo similar, a menor escala, vale para el candidato del peronismo no kirchnerista, Juan Schiaretti).

En cuanto a diferencias económicas, Eco Go subrayó que en 2019 la toma de ganancias era contra el dólar oficial. Hoy rige un cepo cada vez se hace más rígido y en el que la toma de ganancias convalida dólares financieros cada vez más altos.

“El esquema actual es más perverso, pero mucho más estable”, notó la consultora. Mientras en 2019, señaló, la certeza económica-financiera era “se vienen los malos”, ahora prevalece la sensación opuesta, lo que sostiene e incluso presiona hacia arriba los bonos argentinos, que de todos modos tienen paridades mucho más bajas que hace 4 años.

El FMI, entonces y ahora

En 2019 los desembolsos del FMI, que se cortaron tras las PASO, se usaban para pagar vencimientos de deuda a acreedores privados y hoy se usan para devolvérselos al propio Fondo.

El último Staff Level Agreement “incorporó las revisiones y los desembolsos de junio y septiembre, en un intento del FMI de correrse hasta diciembre, cuando deberá negociar un nuevo programa la nueva gestión”, dijo Eco Go, y subrayó: “a diferencia de 2019, cuando las reservas netas del BCRA eran todavía de USD 22.000 millones, llegamos a las PASO con reservas negativas en USD 10.000 millones y una política económica arrinconada”.

En cualquier caso, siempre del lado de la economía, los análisis técnicos pesan sobre los votantes menos que la inflación, el poder de compra de los ingresos, las tasas de desempleo y pobreza y el vuelo del dólar, el vehículo de resguardo de valor en que más confía el grueso de la población.

Los análisis técnicos pesan sobre los votantes menos que la inflación, el poder de compra de los ingresos, las tasas de desempleo y pobreza

En 2015 la última tasa de inflación informada por el Indec antes de las PASO había sido el 1% de junio, pero la “inflación Congreso” era 50% más alta y la Argentina ya se situaba en el Top 10 de inflación mundial.

Ajuste, inflación y votos

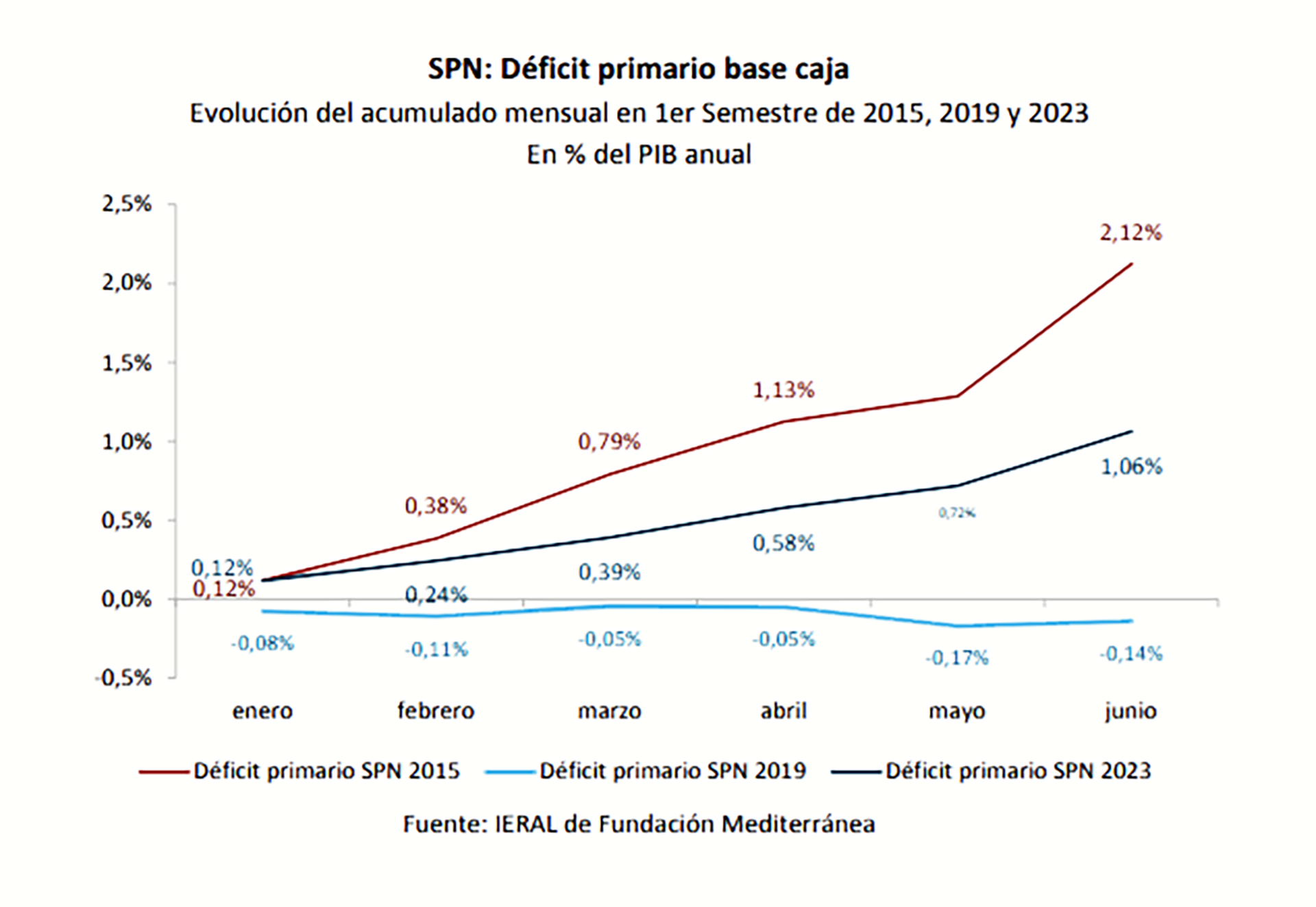

Cuatro años más tarde, en 2019, la última cifra oficial de inflación pre-PASO del Indec fue el 2,7% de junio, acumulando 22,4% en el primer semestre, aunque la interanual superaba el 50 por ciento. Tras las devaluaciones de 2018 y para contener la inflación el gobierno había ajustado el gasto y aumentado las tasas de interés fuertemente para cumplir con el FMI. El gráfico adjunto, de un estudio de los economistas Marcelo Capello, Nicolás Cámpoli y Juan Manuel López, del Ieral, muestra las muy diferentes trayectorias del déficit fiscal en 2015, 2019 y 2023, último año de cada período presidencial.

El ajuste de 2019, sin embargo, redujo muy gradualmente, y con respingos, la tasa de inflación. Después de las PASO se supo que la de julio había sido del 2,2%%, acumulando en 7 meses 25,1%; el comicio y la devaluación del lunes 12 de agosto, en que el dólar voló de la franja de $40 a la $60, , torcieron la ruta: la inflación saltó al 4% ese mes y luego al 5,9% en septiembre. Pese al congelamiento de las naftas y otras medidas previas, como el recorte del IVA sobre alimentos del 21 al 10,5%, cerraría el año en 53,8 por ciento.

En la primera mitad de 2023, la inflación acumuló un 50,7%; un 7% en julio llevaría el acumulado al 61% en 7 meses y si las PASO no cambian la tendencia, la anual rondaría el 120%, con lo que el actual gobierno acumularía un alza de precios cercana al 800% en 4 años de gestión.

Empleo, salarios, jubilaciones

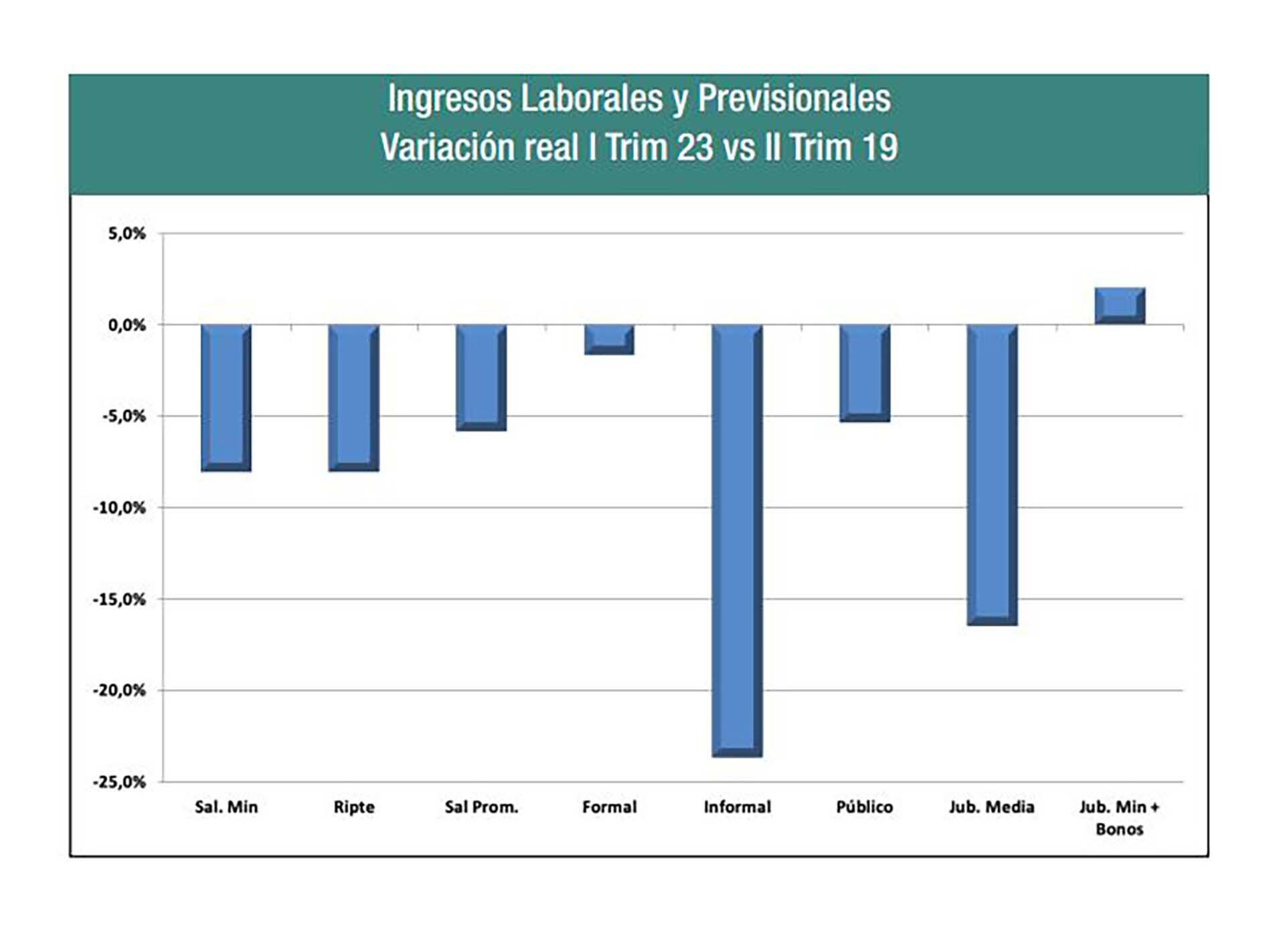

¿Cómo influyeron esos guarismos sobre el empleo, los ingresos y el poder adquisitivo de la población? Nuria Susmel, economista de FIEL, precisó que entre mediados de 2019 y 2023 el empleo creció 8,6%, pero el asalariado formal sólo 4,9% (y un tercio del mismo fue empleo público), el informal 13,9% y el cuentapropismo 12,1%. El desempleo pasó así del 10,6 al 6,9% entre la anterior y estas PASO.

La contracara fue el poder adquisitivo de los ingresos. “Los derivados del trabajo, o sea salarios y jubilaciones, cayeron en todos los casos. El salario mínimo -referente para ajusar muchos ingresos, en especial de planes sociales- se contrajo 8% real entre el segundo trimestre de 2019 y el de este año. El poder de compra de los salarios formales, según la medición de Indec, es hoy un 1,6% menor, mientras que el promedio oficial (medido por el llamado Ripte), acumula una caída del 8%, diferencia que la economista atribuye a que el ingreso promedio de los asalariados se deterioró por el menor nivel de calificación de los nuevos empleos. Para los asalariados informales la pérdida del salario real fue del 23,6% y para los trabajadores del sector público, del 5.3% promedio, precisó Susmel.

En cuanto a las jubilaciones, la experta contó que si bien según la Ley de Movilidad Previsional todos los haberes se ajustan de igual modo, el pago discrecional de bonos por parte del gobierno cambió las cosas. El conjunto a las jubilaciones cayó 16% real entre PASO y PASO, pero subió 2% para quienes no llegan a la mínima. “Salvo para los más pobres, el poder de compra del ingreso per cápita familiar del resto se contrajo”, resumió la experta.

Distribución del ingreso

¿Y cómo influyó eso en la distribución del ingreso? En el 10% más pobre de la población la ampliación de planes sociales, bonos y ajustes diferenciales llevaron a que el poder de compra creciera 11%, mientras que la caída fue del 2.1% para el segundo decil, del 8% para el tercero y de entre 11% y 13.5% para el resto.

“A pesar de más gente con trabajo, la caída en los ingresos llevó a un aumento en los niveles de pobreza. La estadística para este año aún no está disponible, pero entre el primer semestre de 2019 y el último de 2022 la pobreza pasó de 35,4% a 39,2% de la población; y dada la evolución de los ingresos, es de esperar un deterioro de este índice”, escribió Susmel en la más reciente revista Indicadores de Coyuntura de FIEL.

A pesar de más gente con trabajo, la caída en los ingresos llevó a un aumento en los niveles de pobreza (Susmel)

“La economía no es el mejor aliado de las PASO, ni en 2019 y mucho menos en este año, en el que las principales variables muestran un gran deterioro; si definieran el voto, el gobierno estaría en una situación muy desfavorable”, dijo a su vez la consultora Abeceb, que resumió la cuestión en 8 ítems:

1- Inflación: El último registrado interanual marca un 115% anual, más del doble del de mediados de 2019, cuando era de 55% anual.

2- Salarios: Si bien en los primeros meses de 2019 la caída de salarios reales había sido más pronunciada, el deterioro “de largo plazo” es hoy más marcado. El salario informal está en términos reales 46% debajo de fines de 2017, en julio de 2019 estaba 22% por debajo. Los salarios formales hoy están 20% en términos reales debajo de fin de 2017, en julio de 2019 estaban 14% debajo.

3- Pobreza: El último dato oficial (primer trimestre 2023) reveló que subió a 38,7% de la población, superior al 35,4% del primer semestre de 2019. Según el último informe del Observatorio de Deuda Social de la UCA, sin la ayuda de los planes sociales, ese universo llegaría al 50% y la indigencia al 8,1 por ciento.

4- Brecha cambiaria: Supera el 100%, con súper cepo y control de importaciones. Antes de las PASO 2019 no había control al movimiento de capitales y ni al pago de importaciones, ni brecha.

5- Reservas: El stock de la posición neta de libre disponibilidad del BCRA es negativo en USD 10.000 millones (fin de julio). En julio de 2019 eran positivas en USD 21.530 millones.

6- Actividad económica: Fuertemente impactada por la sequía, la economía llega a la PASO mostrando una caída del PBI del orden de 4,9%, estimado en el segundo trimestre del 2023. En el segundo trimestre de 2019 la economía había mostrado una ligera suba de 0,6% anual.

7- Tasas de interés: Ligeramente positiva en términos reales, pero inferior a las que regían antes de las PASO 2019; “entonces no había cepo para sostener la demanda de pesos y eso requería de tasas algo más altas en términos reales”.

8- Consumo: Se llega a las PASO con consumo menos debilitado de lo que podría esperarse de un contexto macro como el actual. Pierde dinamismo por el deterioro del salario, pero se sostiene porque la gente huye del peso al no ser refugio de valor. A los consumos de bajo precio les va peor que a los de mayores ingresos o con acceso al fondeo vía programas Ahora 3, 6 o 12 meses de pago.

Resta saber qué pensarán sobre este cuadro de situación quienes voten este domingo y quién crean más capaz de revertirlo.

Seguir leyendo:

Es oficial el nuevo piso de Ganancias: cuánto hay que ganar por mes para no pagar el impuesto

Las exportaciones de las Pyme industriales cayeron 18,5% en el primer semestre

Hacer Comentario