Los esfuerzos del ministro de Economía, Luis Caputo, por quitar del medio “la bomba de las Leliq” o, más precisamente, unos $26 billones de pasivos remunerados del Banco Central (BCRA) que tienen la capacidad de enloquecer al mercado cambiario en caso de que se levanten las trabas cambiarias que componen el cepo, golpeó indirectamente a un instrumento financiero que se popularizó en los últimos años de la mano del avance de las billeteras digitales.

Los fondos comunes de inversión “money market”, “de plazo fijo” o “T+0″ —algunos de los tantos nombres que tienen en la jerga financiera— probablemente no sean muy conocidos en sí mismos, pero su popularidad es inmensa. En la medida en que billeteras digitales como Mercado Pago, Ualá, Prex y otras empezaron a ofrecer la posibilidad de colocar el dinero a la vista que tienen en sus apps a cambio de una tasa, la adopción fue masiva.

En la actualidad, Mercado Pago calcula que 12 millones de usuarios colocan parte del dinero que tienen en sus cuentas virtuales en Mercado Fondo, una funcionalidad de la app que deriva las tenencias de sus usuarios a un fondo común de manejo de liquidez administrado por el Bind.

Pero ése es sólo el más popular de los fondos. Las principales billeteras virtuales ofrecen los suyos, como así también lo hacen prácticamente todos los bancos que permiten a sus clientes la opción de colocar dinero a “T+0″, esto es, con liquidez inmediata.

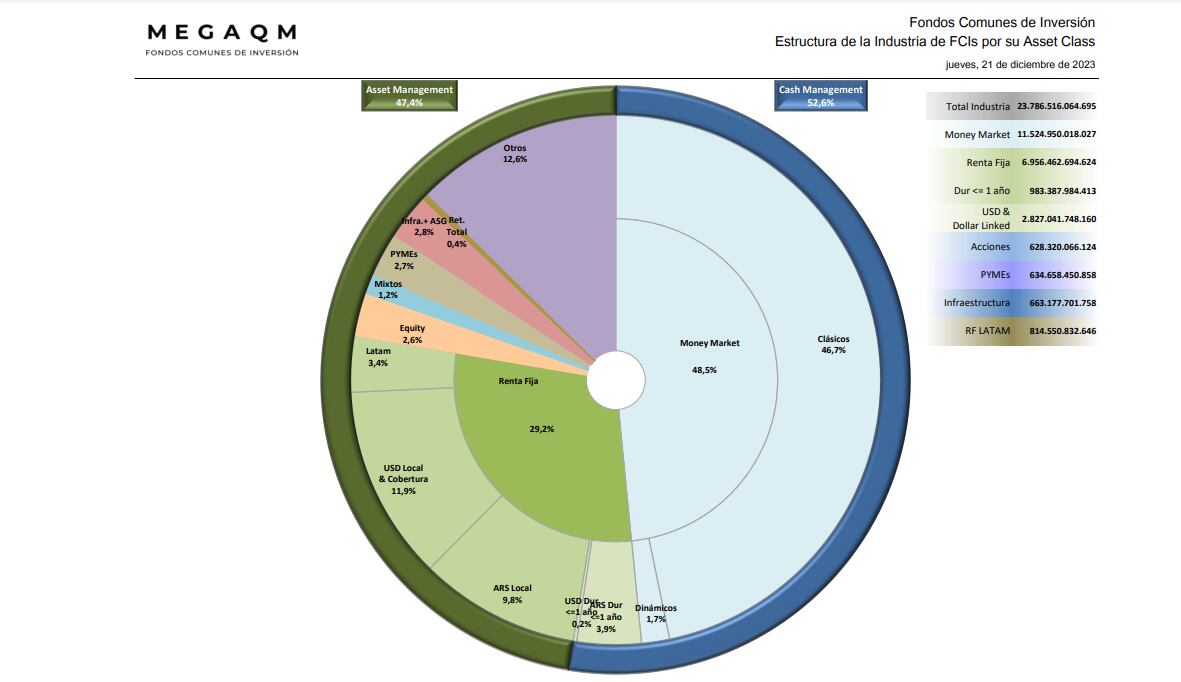

Datos al 21 de diciembre muestran que $11,5 billones de los algo más de $23 billones que administra la industria de fondos comunes estaban colocados en fondos de plazo fijo, según datos compilados por MegaQM.

Una cuestión de tasas

En un contexto de inflación desatada, donde los datos mensuales de dos dígitos se volvieron comunes aún antes del cambio de Gobierno, fondos como los de las billeteras virtuales o los bancos les permitían a los ahorristas moderar el impacto de la inflación sobre el dinero transaccional del que disponen en el día a día.

Con tasas de interés que llegaron a superar ampliamente el 100%, un rendimiento nominal impresionante que sin embargo se queda corto frente a una inflación que en el último año superó el 160%, al colocar parte de los ingresos mensuales en esos instrumentos lograban sacarle un rendimiento a sus pesos del orden del 8,2% cada 30 días. Otra vez, poco en comparación con datos de inflación como el 12,8% que se registró en noviembre último. Pero, al menos, un rendimiento que hacía más pequeño el daño sobre salarios y otros ingresos.

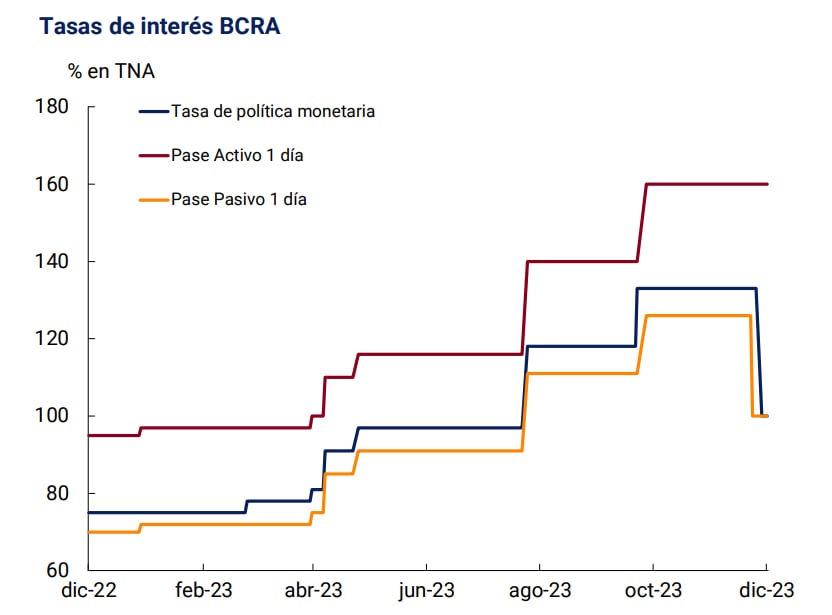

Esos rendimientos récord de los fondos T+0 se condicen con tasas de interés de referencia del 133% anual, como las que mantenía el Banco Central hasta el cambio de Gobierno. Pero la estrategia de Caputo acabó con eso.

Santiago Bausili, el hombre de Caputo a cargo del BCRA, bajó fuertemente las tasas de interés. Primero les tocó a los pases pasivos, que pasaron del 126% anual al 100 por ciento. Y después, sin baja de tasas, les tocó también a las Leliq: cuando los bancos vieron el diferencial de tasas entre pases y Leliq trataron de suscribir estas letras, pero la autoridad monetaria prefirió no concederlas y, luego, anunció que ya no licitaría nuevas.

En el medio, además, el piso para el rendimiento de los plazos fijos bancarios bajó del 133% al 110% nominal anual. El efecto sobre fondos comunes “de plazo fijo” es fácil de deducir.

El resultado es que los fondos comunes como el de Mercado Pago vieron derrumbarse las tasas de los instrumentos que, en última instancia, sostenían esa tasa de interés. Estos fondos colocan el dinero de sus clientes en depósitos a plazo fijo bancarios -que a su vez los bancos colocaban en Leliq-, cuentas remuneradas, pases pasivos y otros activos de renta fija en pesos de corto plazo. Con la caída de la tasa de referencia, todos los rendimientos se achicaron.

Así, por ejemplo, Mercado Fondo pagaba este viernes un 82,8% nominal anual a quienes colocaban saldos en él. Un 6,8% de rendimiento en 30 días. Ualá, al cierre de esta nota, estaba pagando 107,28% anual u 8,9% mensual y Prex 123,01% anual o 10,25 mensual. Las cifras más altas, sin embargo, prometen durar poco dados los rendimientos del mercado.

A leguas de distancia de la inflación

Pero no sólo la tasa nominal cayó. La tasa real, es decir, el resultado que se obtiene luego de incorporar la inflación a los rendimientos se desplomó. También la inflación se disparó en los primeros días del nuevo gobierno, debido a la reciente devaluación y a las medidas económicas implementadas por Caputo.

Diversas consultoras elevaron sus proyecciones de inflación para diciembre de 2023, estimando un aumento cercano al 30% mensual. Este incremento sería el más alto desde marzo de 1990. La consultora Analytica prevé una inflación del 28,6%, influenciada por la devaluación del 54% y el aumento del impuesto PAIS.

Otras firmas, como ABECEB y EcoGo, proyectan una inflación de 31,2% y 28,2% respectivamente, mientras que Ecolatina estima un 25%. Econviews anticipa una tasa de inflación del 25% para diciembre y enero, destacando el impacto de los ajustes en precios regulados y el aumento en tarifas de servicios esenciales.

En ese contexto, si los próximos 30 días deparan una inflación del orden del 28,2% -como estima EcoGo para diciembre- el rendimiento real del fondo de Mercado Pago pasa así del -4% mensual —cuatro por ciento negativo, después de descontada la inflación— a casi -17% mensual. Sigue conviniendo poner a rendir los saldos diarios, pero el resultado es ahora distinto.

Hacer Comentario