(Juan Ignacio RONCORONI/)

El costo de cobertura bajó 10 puntos y la posición vendedora del BCRA es muy inferior a lo que era la previa de la elección de 2015. Pero cubrirse de una eventual devaluación sigue siendo caro, la deuda comercial es alta y el comercio exterior sigue arrojando saldos negativos

El resultado electoral de las primera vuelta de las elecciones presidenciales no solo alivió las presiones sobre los dólares financieros, al perder espacio y probabilidad la propuesta maximalista de “dolarización” que enarbolaba Javier Milei, sino que también alivió las presiones sobre el mercado de futuros.

No se trata de algo definitivo, pero el Banco Central empezó a intervenir sobre las posiciones inmediatas, de octubre y noviembre, en los que esta semana la posición vendedora era de USD 7.100 millones, más de USD 10.000 millones menos que la posición vendedora que el BCRA llegó a tener en noviembre de 2015, camino a la elección que ganó Mauricio Macri.

“El resultado del 22 de octubre, que dejó como ganador al candidato del oficialismo y lo colocó como el más competitivo de cara al ballotage, reacomodó las variables del mercado de futuros, al reducir las expectativas de una dolarización sin reservas en el Central”, destacó un informe de Jorge Vasconcelos y Maximiliano Gutiérrez, economistas del Ieral de la Fundación Mediterránea.

La caída de la expectativa de dolarización y la percepción de que Massa tomó ventaja en la carrera presidencial provocó un respiro de corto plazo en el mercado del dólar libre, debido al retroceso del escenario dolarizador. Ajustado por la inflación de Argentina y de EEUU, el dólar CCL pasó de 1.130 pesos por dólar el viernes previo a la elección $ 889 a mitad de semana, una caída real (esto es, teniendo en cuenta la inflación) del 21% en tan solo 3 ruedas cambiarias.

Mercado de futuros

Las mejoras fueron aún más fuertes en el mercado de futuros, con caídas de 20 % y 22 % para los contratos entre diciembre y febrero y tasas efectivas mensuales (TEM, el costo de cobertura) que pasaron del 43,2 % al 32,7 % para el contrato de diciembre (10,5 puntos menos) y un ajuste de 6 puntos para el de febrero, al pasar de 31,5% el viernes pasado al 25,2%”, después de la primera vuelta”, precisa el informe.

Con esos movimientos el BCRA habría logrado una ganancia en el mercado de futuros que le permitirá “esterilizar” pesos por cerca de $175.000 millones, cerca del 2,5% de la Base Monetaria, calcularon Vasconcelos y Gutiérrez. De todos modos, señalaron, el costo de cobertura sigue siendo alto y significa una tasa mensual implícita de devaluación superior al 32% en diciembre; la tensión cambiaria cedió, pero no del todo.

Ocurre que la penuria de dólares es inocultable, las reservas del Banco Central siguen siendo negativas, no hay una salida a la vista y los efectos se sienten cada vez más. Lo reflejaron las largas colas de automovilistas en estaciones de servicio que racionan el combustible o directamente se quedaron sin stock, debido a la reticencia de los proveedores del exterior a seguir enviando buques con combustible (principalmente gasoil) si el pago en dólares se sigue demorando.

A propósito de ello, el mismo informe del Ieral precisa que en lo que va de 2023 el BCRA perdió reservas por USD 20.100 millones, y 4.500 millones de esa pérdida ocurrieron desde el 23 de agosto, cuando se produjo el último desembolso del FMI. “Las reservas netas son negativas en USD 7.680 millones, nivel que disminuirá aún más en los próximos días debido a los vencimientos por USD 3.440 millones con el FMI que enfrenta la Argentina. Por esos compromisos, las reservas netas podrían perforar el umbral negativo de USD 10.000 millones de dólares hacia diciembre, cuando ocurra el recambio presidencial”, advierte el informe.

Balanza y deuda comercial: ¿quién paga la cuenta?

Mientras, la balanza comercial se sigue deteriorando. En septiembre, el saldo fue negativo por séptimo mes consecutivo y acumulando un rojo récord, “el mayor desde 2018″, subrayó Ecolatina. “En lo que resta de 2023, la deuda comercial y el swap con China por otros USD 6.500 millones serán factores relevantes en la búsqueda por sostener un nivel de importaciones elevado y evitar afectar la actividad económica en un escenario de aguda escasez de divisas en la antesala al ballotage” destacó la consultora.

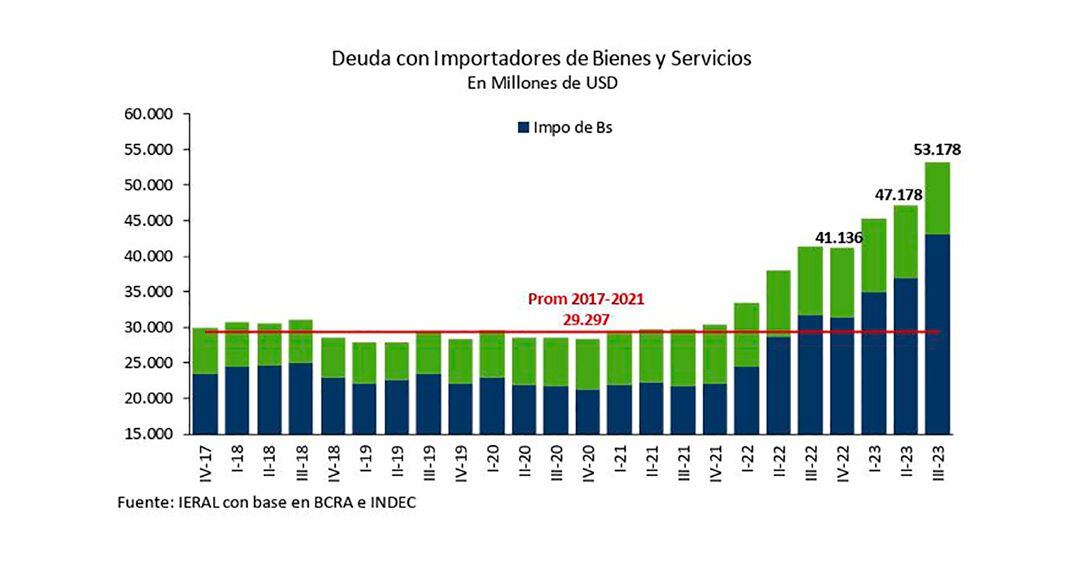

El Ieral precisó el “fuerte aumento” de la deuda por importaciones, contracara del faltante de combustibles por proveedores remisos a seguir financiando importadores argentinos, incluido YPF.

El cálculo de Vasconcelos y Gutiérrez es que la deuda comercial de los importadores (y del BCRA con las empresas para darle acceso a divisas) aumentó unos USD 12.000 millones en lo que va del año y el stock sumaría ya USD 53.180 millones (USD 10.180 millones por importación de servicios y USD 43.000 millones por importación de bienes).

Tomando los montos promedio de deuda entre 2017 y 2021, el informe calculó que hay un “exceso” de deuda comercial de casi USD 24.000 millones, que en algún momento habrá que empezar a achicar. “La magnitud de esta cifra ilustra sobre las dificultades de la transición y de las tareas a cargo del próximo gobierno”, escribieron Vasconcelos y Gutiérrez.

Se trata de una suma de dólares sobre la cual no hay expectativa electoral que valga.

Hacer Comentario