La violenta aceleración del proceso inflacionario desde la salida a fin de 2001 de la convertibilidad fija entre el peso y el dólar en los ‘90, en particular en el último lustro, llevó a que en la actual campaña para las elecciones presidenciales se levantaran tres banderas: 1) la defensa del peso; 2) la dolarización y 3) el bimonetarismo, o libre circulación de monedas.

En un escenario donde la dominancia fiscal por sobre lo monetario ha llevado a que el Tesoro dependa de la asistencia directa e indirecta del Banco Central para financiar un gasto público que no sólo excede con creces la capacidad de generar recursos genuinos, pese al violento aumento de la presión tributaria en los últimos 20 años, la defensa del peso carece de sustento, porque se derrite en una velocidad acelerada.

La forma que tienen los economistas de ver ese proceso es comparar el circulante de pesos en poder del público con el nivel del PBI, que de un promedio en el último medio siglo de 3,9%, se derrumbó en la media de los primeros siete meses de 2023 a 2,8%; muy lejos de los niveles de más de 4% del PBI en la segunda mitad de los 90 y de los “picos” superiores a 6% sobre el cierre de la presidencia de Néstor Kirchner y primer tramo de la segunda presidencia de Cristina Fernández de Kirchner. La proporción mínima se registró en el pos rodrigazo (1976-1977) con menos de 2% del PBI y en la hiperinflación de 1988 a 90, con un extremo en 1989 de 0,9% del PBI, durante el gobierno de Raúl Alfonsín.

La inversa de esa relación es la velocidad de circulación del dinero -el pase de manos de los pesos del flujo de ingresos al gasto y ahorro-, la cual se mueve al ritmo de la inflación.

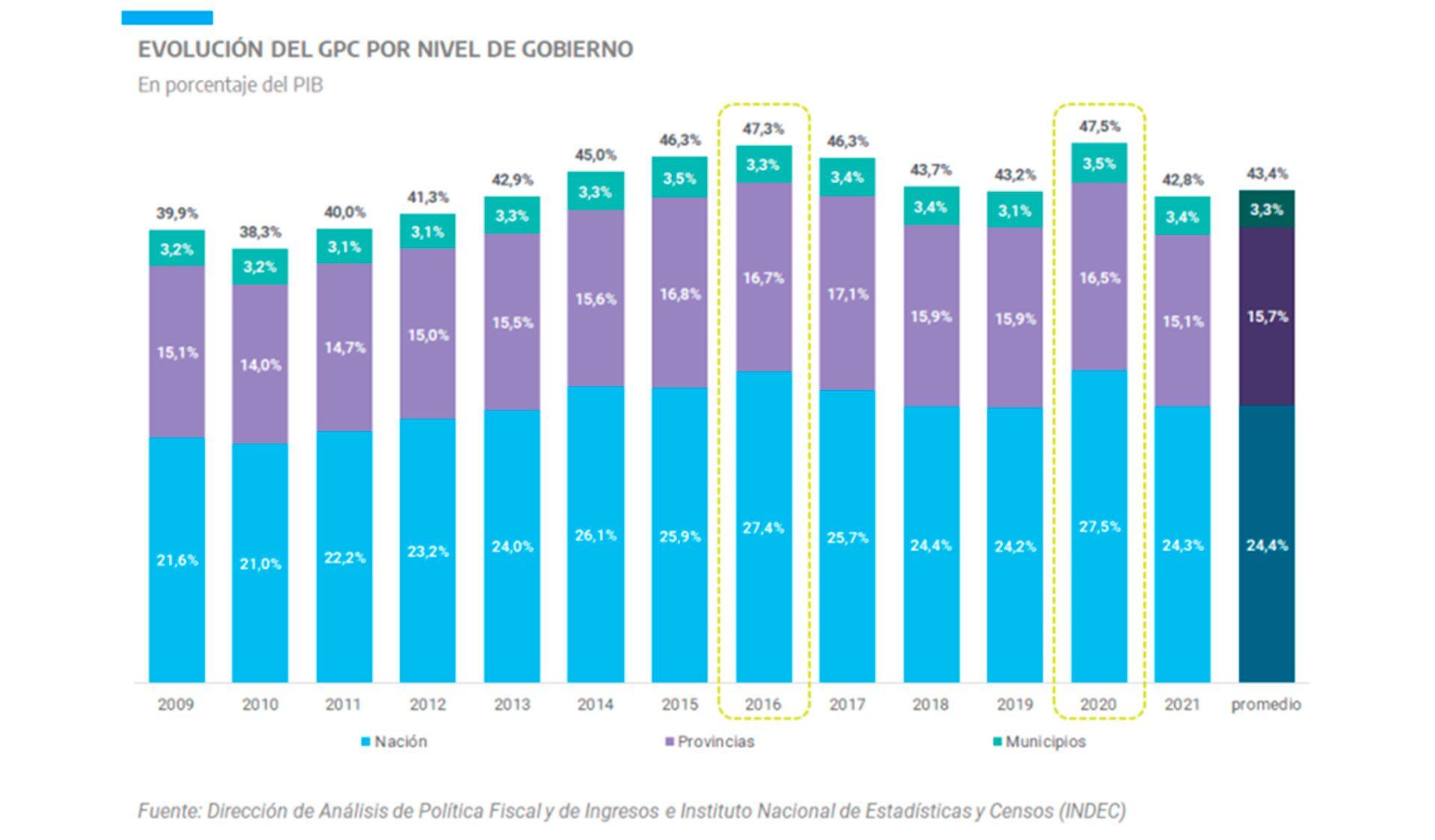

Sólo un cambio rápido de rumbo de la política fiscal expansiva, no sólo por parte del gobierno nacional, sino también de las provincias y municipios, podría llevar a restablecer el valor del poder adquisitivo de la moneda nacional como aspira el candidato y ministro de Economía Sergio Massa, dado que el primero explica apenas poco más de la mitad del gasto público consolidado; casi la tercera parte lo genera el conjunto de las 24 grandes jurisdicciones en que se divide el país; y poco menos de un décimo el agregado de las intendencias.

Sólo un cambio rápido de la política fiscal expansiva, no sólo por parte del gobierno nacional, sino también de provincias y municipios, podría llevar a restablecer el valor del peso

Y dado el sistema federal de gobierno que rige en la Argentina, lograr ese objetivo exige, como en el pasado, acudir a “pactos fiscales” en la que cada una de las partes se comprometa a seguir una disciplina, tanto en lo referencia a la racionalización del tamaño de sus Estados, como a reducir la presión tributaria sobre las familias y las empresas. Aunque la experiencia ha llevado a que tengan corta vida.

De ahí la búsqueda de muchos economistas de caminos alternativos para poner un cerrojo al financiamiento monetario del déficit fiscal (e indirectamente a las provincias y municipios que se nutren en gran parte de transferencias discrecionales de fondos por parte del Tesoro Nacional), a través de la emisión de pesos por pate del Banco Central; no sólo con la modificación de la Carta Orgánica del Banco Central, sino incluso del Código Civil, para que habilite el cambio del signo monetario y la libre circulación de monedas (dólares y pesos, principalmente, aunque también reales, euros o yuanes, por ejemplo).

El cambio más radical, es la dolarización que impulsa el candidato a la presidencia por La Libertad Avanza, Javier Milei, basado en las experiencias de muy pocos de los 180 países que informan sus estadísticas al Fondo Monetario Internacional que tienen al dólar como moneda de curso legal (Ecuador, El Salvador, Panamá -en este caso junto al Balboa-, Zimbabue, Estados Federados de Micronesia, Palaos, Timor Oriental; principalmente), aunque últimamente pareció “inclinarse por la libre circulación de monedas”.

En tanto, una opción intermedia, es la que anunció la líder de Juntos por el Cambio, Patricia Bullrich, de alentar la iniciativa de quién sería su ministro de Economía, Carlos Melconian, de regreso al bimonetarismo, muy parecido al que rigió entre abril de 1991 y diciembre de 2001, con el régimen de Convertibilidad a una paridad fija de 1 a 1, entre el peso y el dólar, y la circulación legal de las dos monedas, basado en la costumbre de gran parte de los residentes de usar el peso para las operaciones cotidianas, y el dólar para ahorro, sea en billetes, sea en activos en moneda nacional con cláusula de ajuste por el tipo de cambio; y en grandes transacciones (inmobiliarias, automotores usados, turismo en el exterior).

Pese a que se abandonó en forma desordenada la Convertibilidad, con pesificación forzosa de los depósitos y préstamos se mantuvo el régimen bimonetario, aunque con circulación legalmente parcial

En ese caso, también, son muy pocos los países que lo aplican. Y pese a que en Argentina se abandonó en forma desordenada la Convertibilidad, con pesificación forzosa de los depósitos y préstamos y paridades de conversión diferenciadas; default y devaluación, en el sistema bancario se mantuvo el régimen bimonetario -aunque legalmente parcial-, donde el peso se mueve para transacciones y ahorro (débitos y créditos en cuentas a la vista; y colocaciones a plazo fijo), y el dólar para ahorro y préstamos al sector exportador; mientras la libre circulación permitida para transacciones corrientes es sólo para la moneda nacional, el peso.

Sergio Massa catalogó la propuesta del bimonetarismo de “dolarización cobarde, porque no se animan, cuando todos sabemos que la mejor forma de hacer crecer la Patria es tener una moneda fuerte”, pese a que el sistema bancario registra que del total de los depósitos privados 82,2% están integrados en pesos; y 17,8% en dólares (15.746 millones), del lado de las tenencias de dinero por parte de las familias y empresas; y 89,3% y 10,7%, respectivamente, del lado del crédito.

Se estima que esas proporciones entre pesos y dólares se invierten notablemente en cuanto al dinero en circulación, porque mientras según el Banco Central la cantidad de pesos en poder del público fuera de los bancos es equivalente a USD 6.200 millones, al cambio promedio entre los tipos oficial libre (MEP y CCL), los dólares billetes guardados en cajas de seguridad bancaria y familiar, y en menor medida en las billeteras físicas, se estima supera 60.000 millones.

Cabe notar que, en ningún caso, dolarización o bimonetarismo, implica, la depreciación adicional del nivel actual del poder de compra de los ingresos de la población equivalente en moneda extranjera, porque quien, por ejemplo, percibe un salario o una jubilación mínima base de $125.000 por mes sabe bien que no equivale a USD 125.000, como si fuera la convertibilidad fija 1 a 1, sino, a valores actuales, representa unos USD 170, aproximadamente.

Las proporciones entre pesos y dólares en poder del público se invierten notablemente en cuanto al dinero en circulación

Y la experiencia de la Convertibilidad -en particular en el primer tramo, cuando Domingo Cavallo era el ministro de Economía-, como en Ecuador y El Salvador que fueron uno de los últimos que dolarizaron, el ingreso en dólares fue creciendo a medida que se abatió la inflación y se reconstruyó la confianza de los agentes económicos en la moneda y bajó el riesgo país.

Tenencias en poder del público

Desde el máximo de depósitos bancarios en moneda extranjera registrado en diciembre de 2000, previo a que se acelerara la caída de la Convertibilidad, hasta el presente cayeron en USD 32.000 millones, -en parte se destinaron a viajes de turismo fuera del país-, y en parte a cajas de seguridad y a los “colchones”.

Si esas tenencias se suman al circulante en divisas en la Argentina que históricamente estaban fuera del sistema -entre 10% y 15% del total de activos externos que el Indec estimó al cierre del primer trimestre 2023 en poco más de USD 432.000 millones, surge que los dólares en poder del público superan los 90.000 millones, y equivalen a 6,5 veces el circulante en pesos al cambio oficial, y 14,6 veces, si se convierten los pesos a las paridades alternativas en el circuito legal (CCL-MEP).

De esa forma, aseguran quienes impulsan tanto la dolarización como el bimonetarismo de curso legal, se podrá incorporar al segmento transaccional institucionalizado divisas que actualmente se mueven en la marginalidad -pese a que gran parte se han adquirido al amparo de la legislación vigente- (en blanco), en operaciones de compra y venta de viviendas, automotores en el circuito del usado, y gastos de turismo en el exterior, principalmente.

Más aún, si se tiene en cuenta que, aunque habitualmente pasa desapercibido, el bimonetarismo, y hasta la multiplicidad de divisas no sólo se observa en gran parte de los actores de la economía privada, sino también en el Banco Central de la República Argentina.

Los dólares en poder del público se estima que superan los 90.000 millones, y equivalen a 6,5 veces el circulante en pesos al cambio oficial, y 14,6 veces, si se convierten a las paridades alternativas

El balance semanal de la entidad rectora de la política monetaria y regulación de las instituciones bancarias registra en sus activos externos tenencias en oro por el equivalente de USD 3.850 millones; encajes en dólares por depósitos privados en bancos por USD 11.180 millones; swaps de monedas (pesos y yuanes) con el Banco de China por el equivalente de USD 17.700 millones -aunque gran parte fueron usados para pagos de compromisos comerciales- y otras tenencias en DEG (la moneda del FMI -precisamente, la unidad de cuenta del organismo de crédito internacional que se usa para fijar la cuota a cada país miembro y determinar el cupo de crédito disponible- que se compone principalmente de dólares (43,38%), euros (29,31%), renminbi China (12,28%), yenes Japón (7,59%) y libras esterlinas (7,44%); además de pesos líquidos y Letras de la Tesorería de la Nación.

Agregan los economistas impulsores de la libre circulación de monedas que al acompañar el cambio de régimen monetario con un contundente ajuste fiscal, para eliminar el déficit de la Tesorería, y con ello prescindir del financiamiento del Banco Central al sector público consolidado, se ampliará el mercado de crédito por parte de las entidades financieras para un sector privado que reclama una drástica baja de la inflación y de las tasas nominales de interés, para poder volver a crecer y que la Argentina recupere el terreno perdido en el mundo en los últimos 40 años, y desarmar de manera genuina la bola de nieve que actualmente representa el crecimiento de las Leliq del BCRA.

Hacer Comentario