(Juan Ignacio Roncoroni/)

El Banco Central terminó agosto con un saldo positivo de acumulación de reservas de USD 1.260 millones, tras la devaluación del tipo de cambio oficial el día después de las elecciones primarias. Sí recortó levemente la sangría que acumula la autoridad monetaria en lo que va del año. Durante septiembre no deberá restarse de las reservas el pago de USD 915 millones al Fondo Monetario ya que fue anticipado por el Gobierno, por lo que no deberá volver a girar DEGs a Washington hasta octubre.

Mientras tanto, un número en particular sobre el BCRA es mirado con atención por el organismo: el de la “emisión indirecta”.

Esto último está relacionado a las recompras de bonos del Tesoro que realizó la autoridad monetaria en lo que va del año y que, según el FMI, rondó el 1,9% del PBI entre abril y agosto de este año. Algunos análisis lo llaman así, “emisión indirecta”, porque el BCRA emite pesos para recomprar esos títulos del Tesoro, para que los tenedores de esos bonos luego puedan participar, con esa liquidez de las licitaciones de deuda de la Secretaría de Finanzas.

No es una métrica que tenga metas u objetivos particulares dentro del programa con el Fondo. La emisión para el financiamiento del Tesoro sí tiene tope: $1,7 billones para fines de septiembre y poco menos de $1,3 billones para fin de año. La última información del BCRA muestra que los adelantos transitorios -tras la devolución de $500.000 millones que hizo el Tesoro en los últimos días- ronda los 1,3 billones de pesos. Esto implicaría que tiene, de acuerdo al marco del acuerdo con el Fondo Monetario, un margen de financiamiento monetario del déficit de unos $400.000 millones hasta fin de mes.

Un informe de Fundación Mediterránea remarcó que uno de los “vectores significativos” que influyeron en la expansión monetaria del último año fue, precisamente, esa forma de emisión indirecta. Ese tipo de acciones “han implicado una emisión neta del orden de 1,2% del PIB entre enero y agosto, junto con el incentivo para que el sistema bancario utilice bonos del Tesoro para integrar sus encajes, liberando pesos por una cifra que podría acercarse a los 2,1 puntos del PIB”, precisa un informe reciente.

La emisión para el financiamiento del Tesoro tiene metas en el programa con el FMI: un tope de 1,7 billones para fines de septiembre y poco menos de 1,3 billones para fin de año

“Los tres vectores destinados a cubrir la necesidad de financiamiento del Tesoro (adelantos transitorios, recompra de bonos y títulos como parte de los encajes bancarios) han generado una expansión monetaria que asciende a 4,3% del PIB. Este dato contrasta con los guarismos correspondientes al anterior año electoral: hasta agosto de 2021, la asistencia monetaria había alcanzado el 1,6% del PIB”, planteó Ieral.

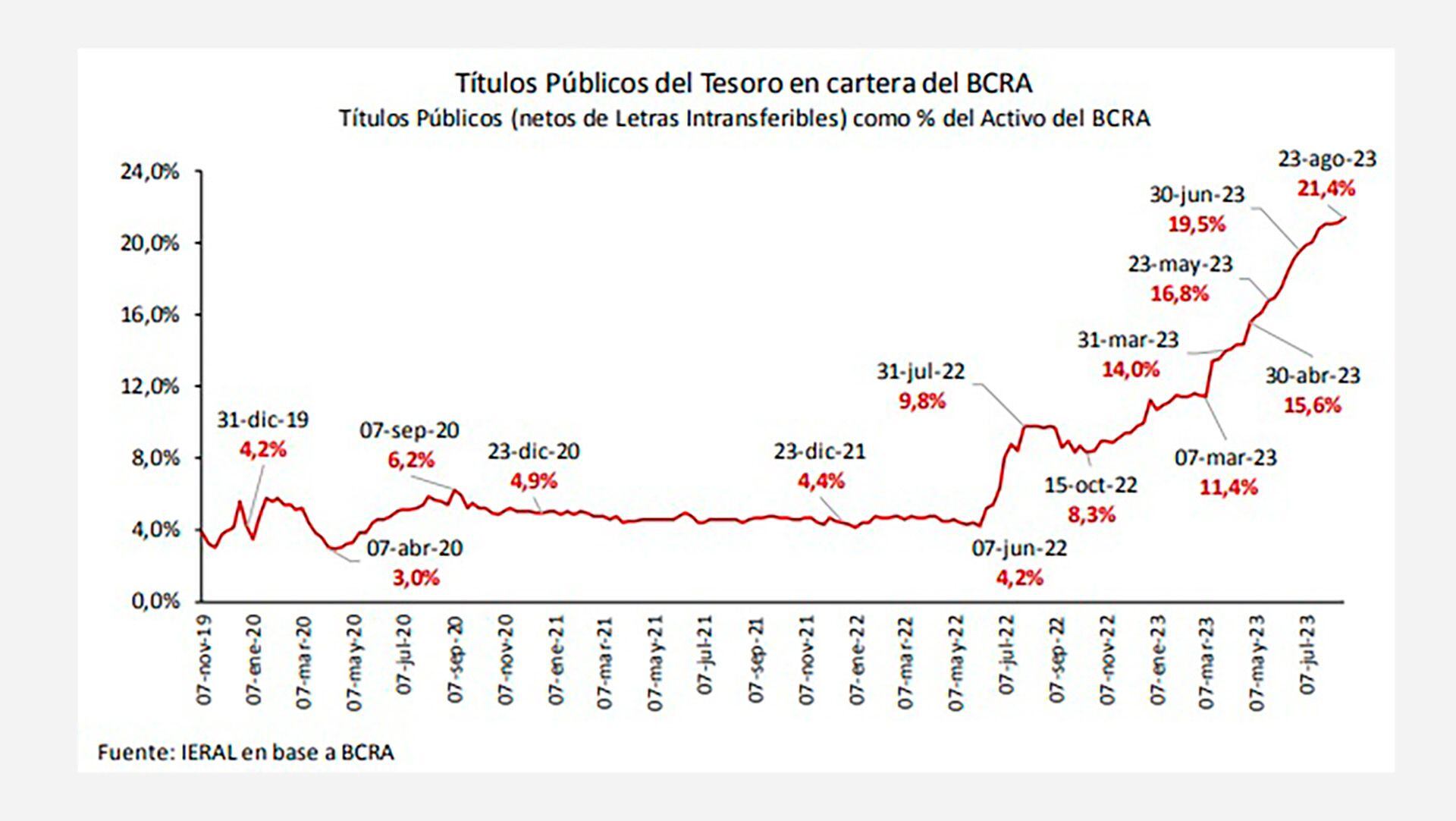

“La contracara de la creciente asistencia monetaria en lo que va de 2023 (mucho más expansiva que en 2021) es el aumento de la participación de los títulos públicos en el activo del BCRA, que han pasado a representar el 21,4% del total, cuando dos años atrás se limitaban al 4,6%”, mencionó un informe del Ieral, el centro de estudios de orientación empírica que catapultó a Carlos Melconian a ser el elegido de Patricia Bullrich para encabezar el ministerio de Economía si ella ganara las elecciones. “Para asegurar los intercambios de deuda y el financiamiento neto de las subastas, el BCRA compró valores por $3,2 billones (1,9 por ciento del PIB), incluso de entidades del sector público, antes de las subastas para crear espacio para su participación posterior en las subastas primarias”, dice un pasaje del estudio del Ieral.

Por qué es un tema clave para el FMI

En su último informe de staff técnico, el Fondo Monetario puso sobre la mesa, con mediciones precisas -algo que en anteriores reportes aprobados por el directorio no había hecho- cuál es el peso que tiene el Banco Central en ese esquema de inyección de liquidez anterior a las licitaciones del Tesoro.

“El financiamiento monetario directo del déficit fiscal alcanzó el 0,8 por ciento del PIB hasta finales de junio, y la intervención del Banco Central en el mercado secundario de bonos se aceleró a alrededor del 1,2 por ciento del PIB durante el mismo período para respaldar las colocaciones de deuda primaria, en el contexto de los desafíos al financiamiento. condiciones e incertidumbres persistentes sobre una reestructuración postelectoral”, puntualizó el Staff Report.

“Para asegurar los canjes de deuda y el financiamiento neto de las subastas, el BCRA compró bonos por $3,2 billones (1,9 por ciento del PIB), incluso de entidades del sector público, antes de las subastas para crear espacio para su participación posterior en las subastas primarias”, apuntó el equipo técnico del FMI. En ese sentido, consideró que “estas compras en el mercado secundario, sin embargo, han contribuido a la expansión del balance del BCRA”.

“Si bien algunas de las compras de bonos ayudaron a abordar preocupaciones legítimas, han dado lugar a un aumento de los pasivos remunerados del BCRA utilizados para esterilizar estas inyecciones de liquidez. A diferencia del apoyo monetario directo, el impacto en la posición de ingresos netos del BCRA se ve mitigado por el hecho de que los títulos del gobierno también devengan intereses. La mayoría de los valores adquiridos también se han convertido en bonos vinculados a la inflación con vencimiento a finales de 2024″, detalló el FMI. Eso significa, agregó, que algunos pasivos que no dan interés para el BCRA pasaron a ser remunerados.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://infogram.com/js/dist/embed-loader-min.js");

“La presencia continua del BCRA en el mercado refleja debilidad en el desarrollo del mercado, pero sobre todo preocupaciones sobre la solvencia del gobierno. Sin embargo, se necesita más para fortalecer el marco de gestión de la deuda, ampliar el grupo de inversores y crear incentivos positivos para mantener títulos públicos”, apuntó el organismo.

Vencimientos con el FMI: anticiparon el pago de septiembre

El Gobierno pagó por adelantado los vencimientos del 21 de septiembre con el Fondo Monetario, por lo que despejó el camino de obligaciones de pago con el organismo hasta octubre, cuando vuelve a haber en el calendario unos USD 2.600 millones que deberán cubrirse con los Derechos Especiales de Giro (DEG) que envió Washington hace diez días.

“Para asegurar los canjes de deuda y el financiamiento neto de las subastas, el BCRA compró bonos por $3,2 billones antes de las subastas para crear espacio para su participación posterior en las subastas primarias”, planteó el FMI

Esa suma fue, directamente, descontada del envío de DEGs que hizo el Fondo Monetario cuando el directorio aprobó la quinta y sexta revisiones del programa con la Argentina. Una parte de ese stock -el FMI habilitó para el país en total unos 5.500 millones de DEG- fue descontado de manera anticipada para abonar los vencimientos de septiembre, que son poco menos de 700 millones de DEG y que equivalen, aproximadamente, a USD 930 millones.

“El FMI cobra una tasa que cuadruplica el rendimiento de las reservas. Así que es mejor pagar antes que esperar hasta la fecha original”, apuntó una fuente oficial. Esa particularidad había sido anticipada en la carta que tanto el ministro de Economía Sergio Massa como el presidente del Banco Central Miguel Pesce habían enviado a Kristalina Georgieva como parte del trámite de la revisión aprobada por el board.

“El desembolso nos permitirá reembolsar los créditos de varios acreedores utilizados para respaldar nuestro compromiso de mantenernos al día con nuestras obligaciones financieras con el FMI. En este sentido, y para reforzar este compromiso, inmediatamente después de completar esta revisión combinada, emprenderemos una repagar por DEG 700 millones de los importes que vencen en septiembre y octubre, y mantener los importes restantes (netos de reembolsos y otros pagos al Fondo no realizados en DEG) en nuestra cuenta de DEG”, dijeron.

Hacer Comentario