EFE/Juan Ignacio Roncoroni

(Juan Ignacio Roncoroni/)

La inocultable escasez de divisas en el Banco Central, los malabares del gobierno para afrontar los más recientes vencimientos en moneda extranjera y la inminencia electoral impulsaron en las últimas semanas un fuerte aumento de los dólares financieros y reavivaron el interés de economistas y consultoras por calcular el tipo de cambio real (TCR, que tiene en cuenta la inflación) oficial “de equilibrio” para la economía argentina y avizorar qué podría suceder hasta fin de 2023 y a lo largo de 2024, ya con un nuevo gobierno.

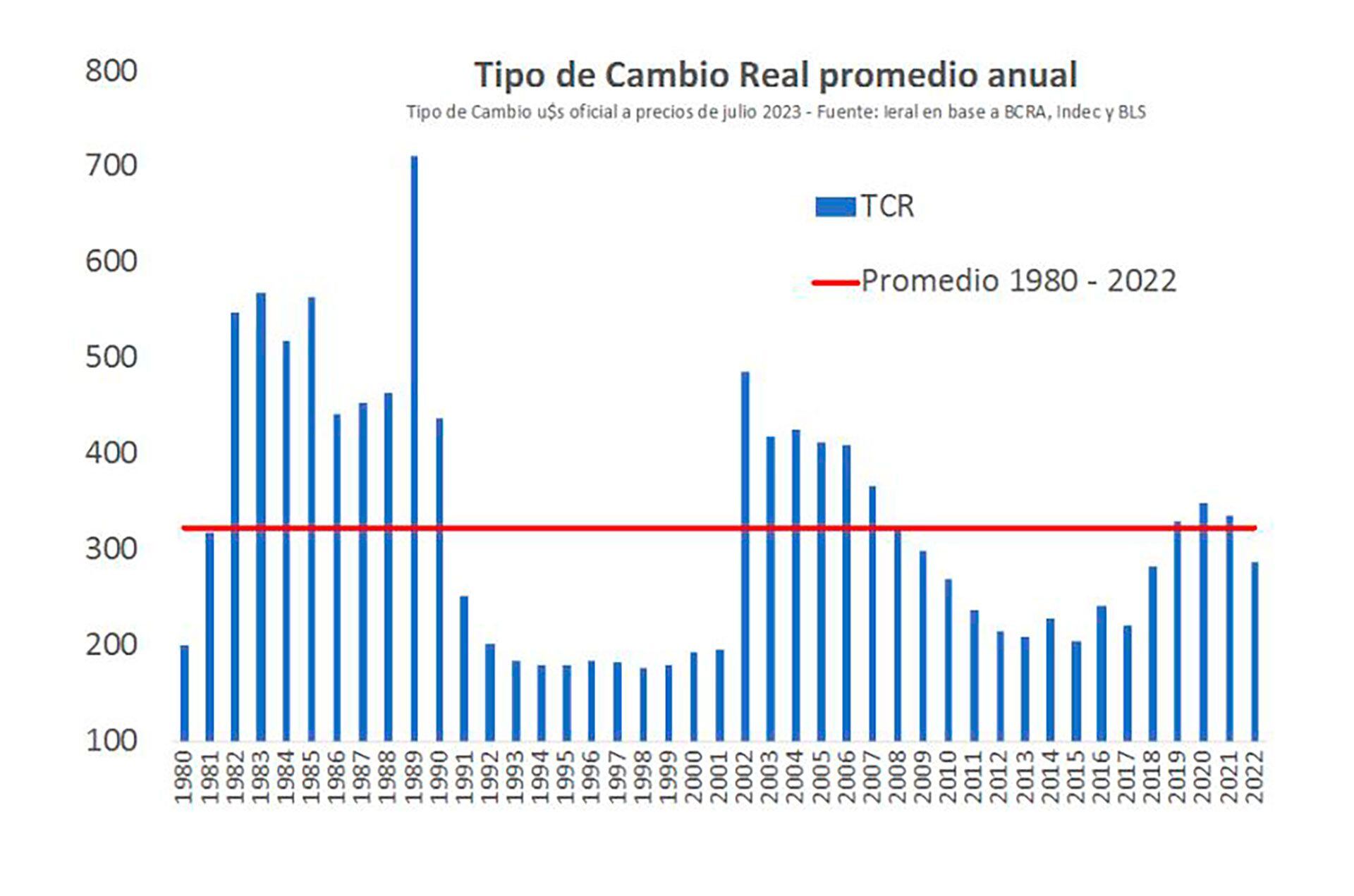

Según Gustavo Reyes, economista del Ieral de la Fundación Mediterránea, el actual tipo de cambio oficial (el dólar Banco Nación cerró la semana a $291) está por debajo del promedio del período 1980-2022 pero –curiosamente- es más alto que el precio del dólar de inicios de 2016, cuando el gobierno de Macri eliminó el cepo cambiario del período previo y unificó los tipos de cambio.

“En aquellos meses, el precio oficial de la divisa había pasado de $9,64 por dólar en noviembre de 2015 (equivalente a $198 a precios de hoy) a $15 en febrero de 2016 (equivalente a $272 de hoy)”, calculó Reyes, quien dice que tanto la experiencia internacional como la de la Argentina muestran que los tipos de cambios múltiples, con controles y brechas, “siempre generan corrupción y distorsiones en los flujos comerciales, lo que afecta negativamente la oferta neta de divisas en el mercado oficial de cambios”.

Brecha y anomalías

Eso es así, explica, porque altas brechas cambiarias derivan en sobrefacturación de importaciones y subfacturación de exportaciones y escasez de divisas en el mercado oficial. Por eso, dice, “si bien la pérdida de reservas del BCRA podría ser explicada en gran parte por atraso cambiario, también influyen las anomalías del propio régimen cambiario, sobre todo cuando la brecha tiende a instalarse en torno al 100 por ciento”.

Además, el estudio afirma que el TCR “de equilibrio” no es constante, pues depende de variables cambiantes, como la productividad de la economía, los términos de intercambio entre los bienes que se exportan e importan, el nivel del gasto público y el flujo de capitales, a su vez dependiente de cuestiones tan escurridizas como las “expectativas” sobre el devenir de la economía.

Según Reyes, el TCR “de equilibrio” habría descendido tendencialmente en los últimos años, pero aun así el dólar oficial está “atrasado” y el atraso actual es mayor al del año pasado.

“A partir de niveles muy cercanos al equilibrio en 2007, el TCR en los años siguientes se fue atrasando a pesar de la caída del nivel de equilibrio”, dice un pasaje.

La historia registra momentos de alto “adelanto” cambiario, como las fuertes devaluaciones de 1989 y 2002, y otros de “atraso”, como la convertibilidad y la etapa posterior a los primeros años del kirchnerismo.

Los últimos 15 años

A partir de niveles muy cercanos al equilibrio en 2007, el TCR en los años siguientes se fue atrasando a pesar de la caída del TCR de equilibrio (básicamente, por los mejores términos de intercambio, gracias al fuerte aumento de las materias primas, en especial de la soja). Según los cálculos de Reyes, la devaluación de principios de 2014 llevó el TCR nuevamente al equilibrio, que se perdió al volver a atrasarse el valor del dólar. La eliminación del cepo y la unificación cambiaria a inicios de 2016 llevó el dólar oficial “levemente por encima del equilibrio”, pero volvió a atrasarse (siempre en relación al nivel de precios internos) en 2017 y en 2018 y 2019 sufrió aumentos bruscos (devaluaciones) que lo llevaron otra vez por sobre el “equilibrio”.

En cuanto a los valores del último año y medio, Reyes ajustó valores por las tasas de inflación de la Argentina y EEUU, comparó el dólar oficial con el “histórico” del período 1980-2023, notó su atraso y escribió: “La experiencia argentina muestra que cada vez que el TCR (poder adquisitivo del dólar oficial) estuvo muy bajo, luego se ajustó fuertemente en el medio de importantes crisis”.

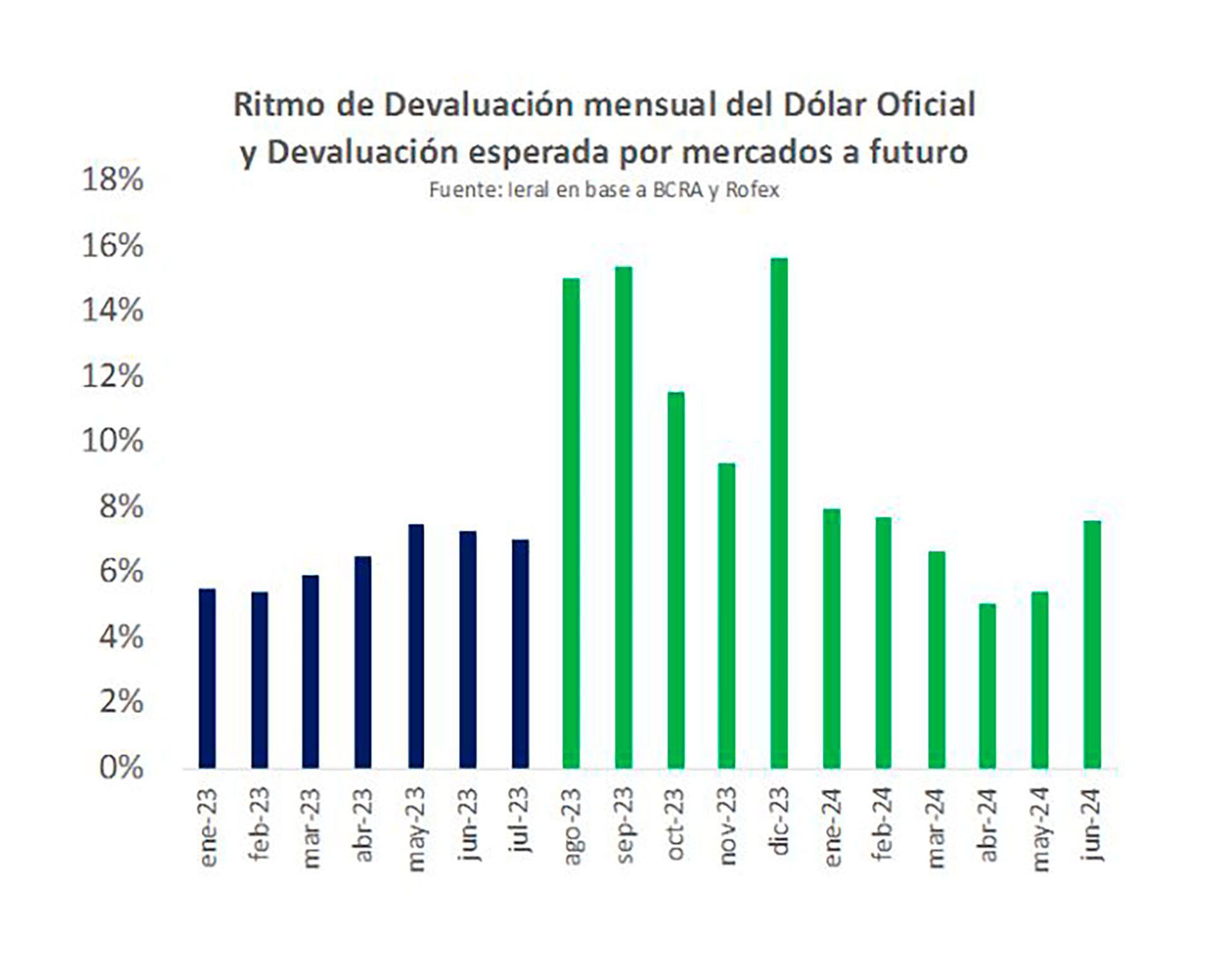

¿Qué puede suceder de aquí en más? “Analizando los precios del dólar futuro (Rofex) y las estimaciones de inflación el “Relevamiento de Expectativas de Mercado (REM) de junio del BCRA) –dice el trabajo- es posible inferir que el mercado está anticipando tanto una mejora importante del TCR como algún plan de estabilización para 2024. De acuerdo a esta información, entre julio y diciembre del 2023, el TCR podría mejorar un 28% y durante todo el 2024, subir un 12% adicional”.

Es posible inferir que el mercado está anticipando tanto una mejora importante del TCR como algún plan de estabilización para 2024.

Sobre la inflación, el último REM mostró variaciones esperadas muy similares a las actuales hasta fin de 2023, pero para 2024 -resalta Reyes- “la encuesta exhibe una marcada diferencia entre las inflaciones esperadas de la primera y segunda parte del año: 67% de inflación entre diciembre 2023 y junio 2024 y 23% entre junio y diciembre 2024″. Esto es, un remezón inflacionario en la primera mitad, probablemente asociado a una devaluación, y una relativa estabilización en la segunda mitad.

En lo inmediato, la evolución del dólar seguirá marcada por el clima electoral y la variación de reservas del Banco Central. Al respecto, el último informe de la consultora Equilibra resaltó que en el primer semestre la entidad registró una diferencia de USD 5.000 millones entre el saldo comercial “en base caja y el devengado”. Eso se debe, explicó, a la existencia de importaciones realizadas, pero no pagadas y acumulación de deuda comercial con los importadores, que en los últimos 18 meses fue de USD 13.000 millones. Tampoco la cuenta corriente cambiaria provee buenas noticias. En el primer semestre, precisa Equilibra, tuvo un déficit de USD 5.800 millones, a sumar al rojo de USD 10.800 millones de la cuenta financiera.

Así las cosas, calcula, las “Reservas Internacionales Netas” (RIN) del Central cerraron julio en un rojo de USD 10.000 millones. Según el reciente acuerdo con el FMI, éstas deben llegar a USD 3.300 millones a fin de año, contabilizando como máximo USD 4.300 millones en DEGs del propio Fondo, lo que exigiría que en 5 meses el Central acumule USD 9.000 millones, meta que nadie cree factible. Para cumplirla, el gobierno debería reducir el ritmo de importaciones a la mitad. “Descartamos este escenario, porque implicaría una fortísima recesión y aceleración de la inflación. Las importaciones no se reducirán a la mitad, pero sí podrían ajustarse para acercarse un poco a la nueva meta de Reservas Internacionales Netas”, concluye el informe de Equilibra, con el dólar siempre en el centro de la escena.

Seguir leyendo:

Inflación: todos los rubros del IPC aumentaron más del 100% en el último año

Hacer Comentario