La palabra se empezó a pronunciar más seguido y se escuchará cada vez más: herencia. Juntos por el Cambio la llama “bomba”, incluyendo el cuadro social (del que el jueves el Indec precisó sombríos datos de pobreza), en tanto el Gobierno destaca las adversidades que afrontó y afronta y las buenas nuevas que dejará: un gasoducto que permitiría que ya este invierno se ahorren divisas en compras de gas y aumenten las que se gana por ventas de energía, proyectos y exportaciones mineras en fase de despegue y un sector agropecuario que -pasada “la Niña” y la sequía que este año diezmó la producción agropecuaria- con agua y viento a favor volvería a ser en 2024 un motor de crecimiento, al que se sumarán sectores como el del conocimiento, que cada año aporta más trabajo y dólares.

La herencia, claro está, sigue sujeta al devenir en muchos frentes. En uno de ellos, el de las deudas y los tribunales, el fallo -este viernes- de la jueza neoyorquina Loretta Preska, que dio la razón a los demandantes en el juicio contra la Argentina por la reestatización, en 2012, de la mayoría accionario de YPF que estaba en manos de la española Repsol, puede agregar una carga de entre USD 8.500 y 20.000 millones de “herencia económica” por aquella operación que gestionó el entonces ministro de Economía, Axel Kicillof.

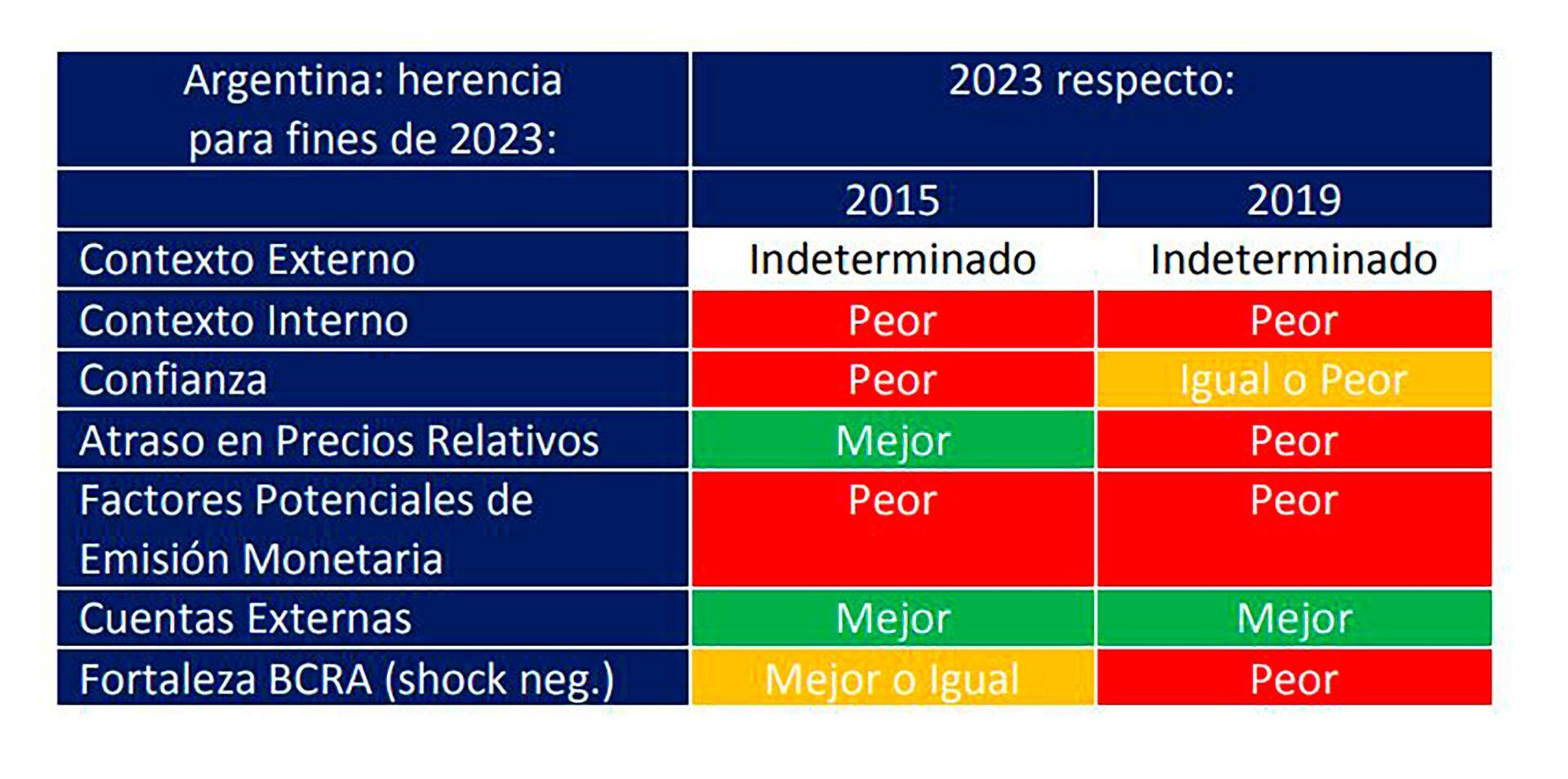

Gustavo Reyes, economista del Ieral de la Fundación Mediterránea, calibró el legado que dejará el gobierno de Alberto Fernández y lo comparó con los recambios de 2015 y de 2019, tomando 7 frentes: el contexto externo; el interno; la confianza; la distorsión de precios relativos; los factores potenciales de emisión monetaria; los desequilibrios de las cuentas externas y del sector privado, y la fortaleza del Banco Central (BCRA) ante eventuales shocks negativos.

En los últimos 10 años el poder adquisitivo del argentino promedio se contrajo casi 10 puntos, comparado con el avance de cerca de 20 puntos registrado por el promedio mundial (Reyes)

Según el trabajo, el balance de fin de 2023 “sería algo más negativo que el de 2015, pero bastante más complicado que el de 2019″. De los frentes considerados, la situación empeoraría la de 2015 en tres ítems; la mejoraría en dos, en uno se cataloga entre mejor e igual y el restante queda indeterminado.

“Respecto de 2019, la herencia 2023 resulta bastante más complicada: cuatro ítems han empeorado, sólo uno luce mejor, otro igual o peor, e indeterminado el último”, escribió Reyes. Otra cuestión a tener en cuenta respecto del renovado punto de partida: en los últimos 10 años el poder adquisitivo del argentino promedio (PBI per capita real) “se contrajo casi 10 puntos, comparado con el avance de cerca de 20 puntos registrado por el promedio mundial en igual período”.

El gobierno actual, subraya el trabajo, enfrenta severas limitaciones, por el corto trecho hasta las elecciones y el persistente deterioro de los indicadores de confianza, “claves para diseñar y ejecutar un plan que pueda encauzar la economía y volver a un crecimiento sostenido”. El actual programa con el FMI y el rediseño de metas -agrega- “apenas podrían, sin plenas garantías, evitar que se espiralicen los desequilibrios macroeconómicos para llegar a las elecciones de fin de año”.

1 – Contexto externo

Este frente mide el crecimiento del PBI por habitante mundial, los términos de intercambio del país, la tasa de interés de largo plazo de EEUU, la fortaleza internacional del dólar y el riesgo país de las economías emergentes y calibra esos indicadores en un valor 100 para 2015 de modo de facilitar las comparaciones, método que repite en los demás frentes de comparación.

El primer test arroja resultado negativo: el PBI mundial creció en 2022 menos que en 2015 y 2019, tendencia que se acentuará este año, en la medida que conflictos como la agresión rusa en Ucrania y la tensión entre China y Occidente por Taiwán más la todavía alta inflación mantendrán altas la incertidumbre y las tasas de interés. Los términos de intercambio, en tanto, serán menores que en 2022 (cuando, según el Indec, fueron los mejores de la historia argentina) pero se mantendrían “en niveles bastante más altos que los registrados en 2015 y 2019″, atenuando en parte el efecto de la sequía.

Las tasas de interés no ayudarán: no se esperan reducciones importantes en EEUU

En cambio, las tasas de interés no ayudarán: no se esperan reducciones importantes en EEUU y “se mantendrían en niveles superiores a los registrados durante 2015 y 2019″. Además, la fortaleza mundial del dólar, sostenida por tasas e incertidumbre, pateará en contra, al igual que el aumento del riesgo país en los mercados emergentes, todos aspectos menos favorables que en 2015 y 2019 y en los que Reyes no avizora cambios significativos.

En el resumen, el trabajo califica de “indeterminado” que en este frente la herencia sea mejor o peor que las de 2015 y 2019. “Si bien para 2023 la mayoría de los indicadores resultan peores que en 2015 y 2019, la importancia relativa que tienen en Argentina los mejores términos de intercambio y la falta de acceso a los mercados internacionales de crédito, hacen que este contexto no necesariamente resulte peor”, resumió Reyes.

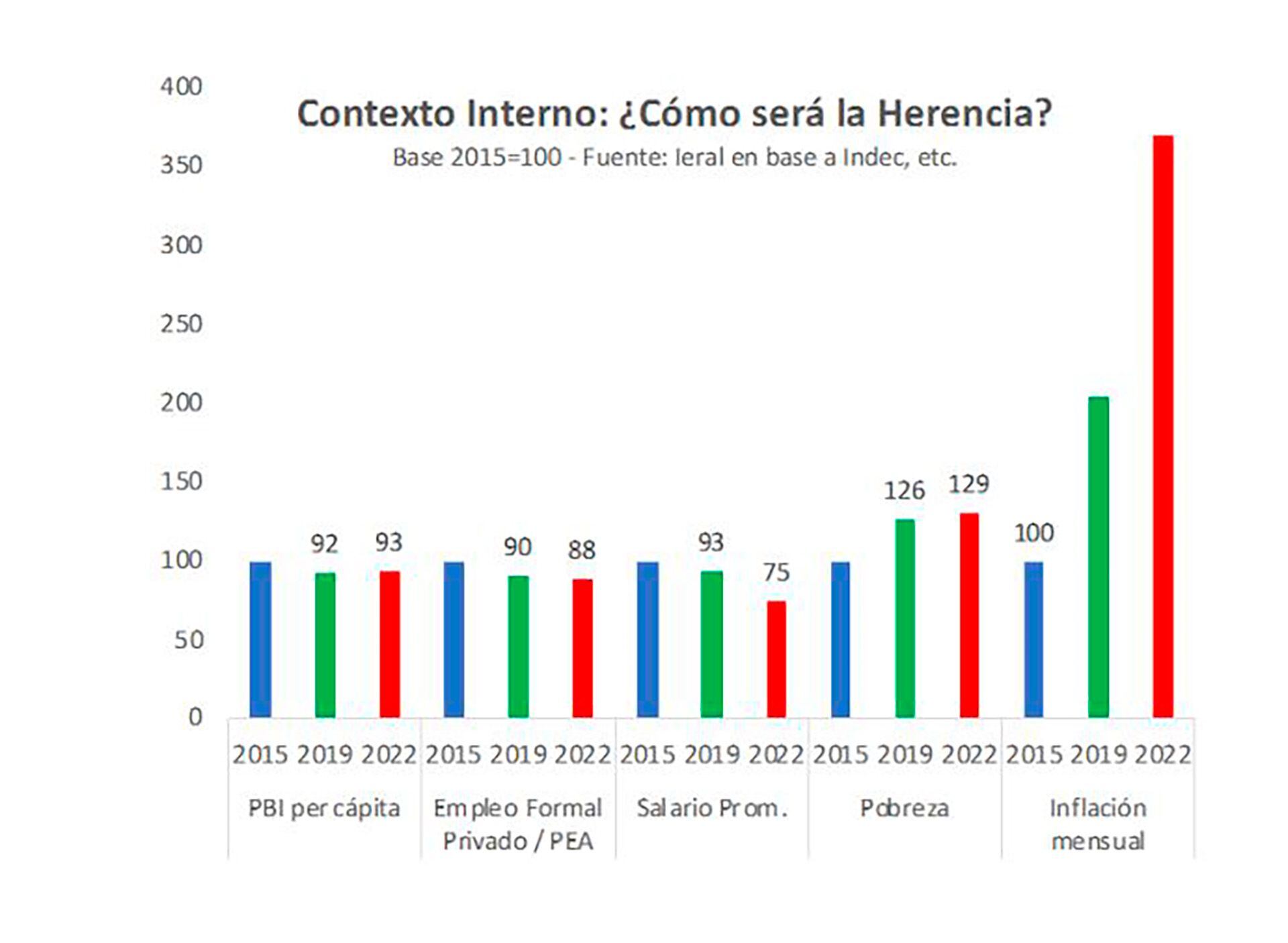

2 – Contexto Interno

Aquí los indicadores considerados son PBI per cápita, nivel de empleo formal privado en porcentaje de la población económicamente activa (PEA), poder adquisitivo del salario promedio, tasa de pobreza de las personas e inflación mensual.

El primer indicador arroja un balance peor. “El nivel de PBI per cápita con el cual terminó la economía nacional en 2022 resultó similar al de 2019, pero fue 7 puntos más bajo que el registrado en 2015″, dice un pasaje del trabajo, que además señala que el Relevamiento de Expectativas de Mercado (REM) del BCRA apunta este año a un ingreso per capita en declive y que terminará por debajo del registrado en las últimas dos elecciones generales.

También el empleo privado formal da negativo: el nivel promedio en 2022 ya estuvo por debajo de 2015 y 2019, brecha que se profundizaría con la contracción económica que se espera para este año. El peor entre los peores datos es el de inflación, que a su vez incide negativamente en los dos restantes: el poder adquisitivo del salario, que este año estará por debajo de 2015 y 2019, y los niveles de pobreza, que estarán por arriba. Así las cosas, constata Reyes, las 5 variables medidas para evaluar el contexto interno arrojan que la “herencia” 2023 será peor que las de 2015 y 2019.

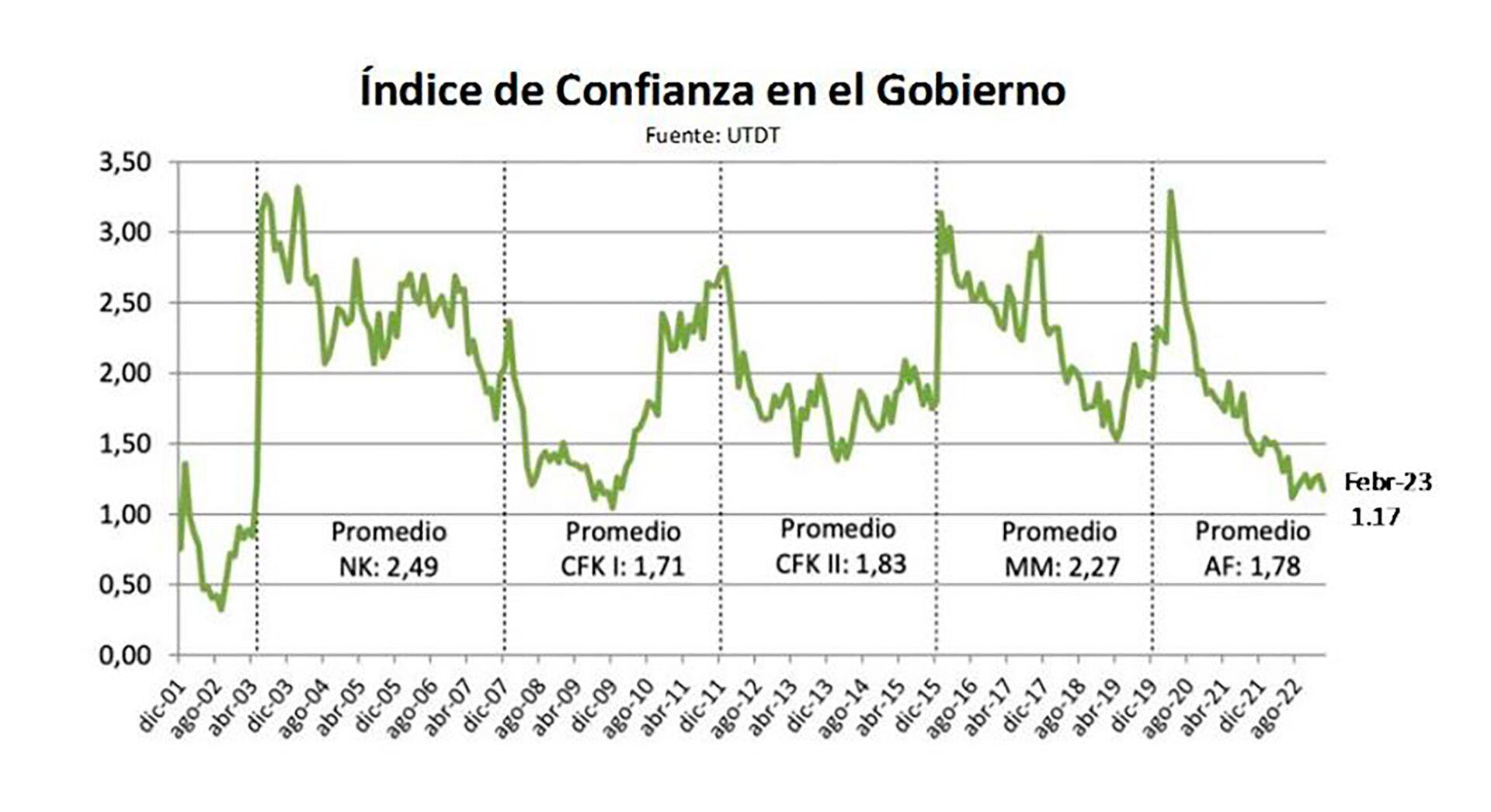

3 – Confianza

En este frente el trabajo mensura 4 variables: los precios de las acciones, el dólar libre, la prima de riesgo país neta del nivel de promedio de los países emergentes, el tipo de cambio real del dólar libre y el coeficiente de monetización de la economía (Base Monetaria en porcentaj del PBI). El frente bursátil, dice, es peor que en 2015 y mejor que en 2019 y se espera que sigan mejor que hace 4 años, pero “probablemente por debajo de los registrados al momento de las elecciones de 2015″.

De igual modo, la prima de riesgo país neta es peor que en 2015, pero mejor que en 2019 y se espera que así se mantengan el resto del año, en tanto el tipo del cambio real del dólar libre sea peor tanto que 2015 como 2019.

El coeficiente de monetización, a su vez, busca captar un concepto restringido (la Base Monetaria) de la de demanda en pesos de la economía y también arroja un resultado peor. Mientras menor sea, el Banco Central necesitará generar una mayor tasa de inflación para obtener la misma recaudación de impuesto inflacionario y financiar el desequilibrio del sector público.

“Teniendo en cuenta el contexto macroeconómico esperado para 2023, esta variable probablemente continúe muy por debajo de los niveles registrados en 2015 y 2019″, dice el informe.

En resumen, en el frente confianza todos los indicadores dan peor que en 2015 e igual o peor que en 2019. “Si bien el precio de las acciones y la prima de riesgo neta podrían resultar un poco mejor que en 2019, tanto el valor del dólar libre como la monetización de la economía probablemente resulten bastante peores en 2023″, dice el resumen.

4 – Precios Relativos

El estudio busca captar el atraso o inflación reprimida de los precios regulados respecto de la inflación general (IPC) y el valor real (descontada la inflación) del dólar oficial. El rezago de los servicios regulados es similar a 2015 y peor que en 2019. El ratio actual es similar al de octubre de 2015, cuando tuvo lugar la primera vuelta de la elección presidencial, pero bastante peor que en 2019.

Se esperan aumentos promedio para el conjunto de los servicios regulados levemente por encima o similares a la tasa de inflación

“Si bien el programa con el FMI incluye compromisos para actualizar las tarifas públicas durante 2023, dada la alta inflación esperada, se esperan aumentos promedio para el conjunto de los servicios regulados levemente por encima o similar a la tasa de inflación”, dice un pasaje.

El frente cambiario, en tanto, luce mejor que en 2015 (en que el atraso era muy grande y derivó en una fuerte devaluación inicial), pero peor que en 2019 (en que el salto cambiario post-PASO) hizo gran parte del trabajo. En resumen, el panorama de precios relativos, tanto para tarifas como para dólar oficial, lucen mejor que en 2015, pero peor que en 2019, recapitula el informe.

5 – Factores potenciales de emisión monetaria

Aquí los indicadores considerados son el déficit fiscal primario, los intereses de pasivos monetarios del Central y el stock de la deuda bruta del gobierno nacional, en todos los casos en términos del PBI.

El lado fiscal, dice el trabajo, luce mejor que en 2015, pero peor que en 2019. “Para 2023, este déficit debería reducirse levemente para cumplir con la meta establecida en el acuerdo con el FMI, pero igual se mantendría por encima del registrado en 2019″, dice el informe. La situación de los pasivos monetarios, en cambio, es peor en cualquiera de las comparaciones y lo seguirá siendo “dado que se espera que continúe la actual política de esterilización del BCRA como así también las relativamente altas tasas de interés”.

Aunque no figura en el informe, Infobae preguntó a Gustavo Reyes hasta qué punto el exceso de pesos en la economía se asemeja al overhang monetario que aquejó a Rusia y países exsoviéticos en la transición hacia economías de mercado y generó casos de hiperinflación. El exceso de pesos indeseados “debería estar cayendo fuertemente porque la inflación está creciendo a un ritmo más rápido que la cantidad de dinero”, respondió el economista. “El canje de bonos puede dar algo de respiro, pero la situación es complicada. El balance comercial viene muy mal y no va a mejorar (sequía muy fuerte, mundo con importante desaceleración, atraso cambiario, brecha enorme) y los vencimientos de deuda a partir de julio siguen siendo muy altos. Claramente el panorama es complejo”.

Una preocupación de quienes siguen las cuestiones monetarias es el déficit “cuasi–fiscal” derivado del voluminoso stock de pasivos remunerados del Central. “Son importantes para ver la dinámica de solvencia del BCRA, pero no son dinero. Las Leliq (Letras de liquidez, uno de los instrumentos de absorción) son pasivos monetarios, pero no son dinero. Nadie puede comprar nada con Leliq”, observó Reyes.

Eso es así mientras se mantenga cerrada la compuerta entre liquidez y pasivos remunerados, cuyo volumen presiona cada vez más. Por eso la deuda del BCRA es una parte (ya no tan) escondida de las herencias oficiales. El 25 de mayo de 2003 ese stock de pasivos era de $5.709 millones en Lebac y Nobac, instrumentos creados en pleno pánico de la devaluación post-convertibilidad, durante la gestión de Mario Blejer, para que la codicia por tasas altísimas en pesos venciera al miedo a la trepada del dólar. Y ganó la codicia: el dólar retrocedió de $3,80 en abril de 2022 a $2,82 el día que asumió Néstor Kirchner. El 10 de diciembre de 2007, cuando Cristina Fernández de Kirchner (CFK) heredó la gestión de su esposo, ese pasivo (que ya incluía un saldo neto entre pases pasivos y activos, otro instrumento de manejo de liquidez) era de $55.330 millones (+869%). Y el 10 de diciembre de 2015, cuando CFK concluyó su segunda gestión, a $308.667 millones, un 5.307% más en ocho años y medio.

Durante la gestión macrista los pasivos remunerados (con el cambio, a partir de enero de 2018, de Leliq y Notaliq por Lebac y Nobac), aumentaron a $910.093 millones (194%) el 10 de diciembre de 2019, cuando asumieron los Fernández, que llevaron la suma (al 23 de marzo pasado) a más de $12 billones. Un número que marea. En dólares al tipo de cambio oficial, ese pasivo era de USD 2.024 millones al asumir Cristina Fernández de Kirchner, de USD 34.296 millones al asumir Mauricio Macri, de USD 15.168 millones al asumir Alberto Fernández y roza hoy los USD 56.000 millones. Contada en pesos, la historia es que en 19 años y 10 meses la deuda remunerada del Central tuvo una suba acumulada de ¡210.410%! A las actuales tasas, esa deuda genera $700.000 millones (al dólar oficial, USD 3.250 millones) de intereses al mes.

En 19 años y 10 meses la deuda remunerada del Banco Central tuvo una suba acumulada de 210.410% A las actuales tasas genera $700.000 millones de intereses al mes

En cuanto a la deuda pública bruta, el informe de Reyes destaca que la herencia pinta peor que en 2015 y mejor que en 2019, “Dadas las necesidades de financiamiento del sector público en 2023, se espera que se mantengan cualitativamente las diferencias evidenciadas en 2022 respecto los últimos dos períodos electorales.

En el balance, el frente monetario luce peor. “Asumiendo que el stock de deuda del Tesoro pueda refinanciarse (no se utiliza la emisión monetaria para cancelar deuda del gobierno nacional), los factores potenciales de emisión estarían dados por la suma de los flujos de déficit primario del gobierno nacional y de los intereses de los pasivos monetarios del BCRA. Durante 2023, esta suma resultaría muy superior a la registrada en 2015 y 2019″, escribió Reyes.

6 – Cuentas externas y del sector privado

Aquí el trabajo recurre a dos indicadores: la cuenta corriente de la balanza de pagos y la diferencia entre ahorro e inversión privadas. Del primero dice que la situación es mejor, pues el superávit en porcentaje del PBI es mayor que en 2015 y 2019. Eso refleja menos financiamiento neto al país, pero también un virtual equilibrio entre los niveles de ahorro e inversión total destaca el informe.

“A pesar de los problemas actuales de la cosecha de la pampa húmeda y su efecto negativo sobre las importaciones, dadas las restricciones de financiamiento externo (…) es esperable que el resultado de la Cuenta Corriente durante este año se sitúe nuevamente en niveles superiores a los registrados en 2015 y 2019″, dice un pasaje.

“El mayor nivel de ahorro privado en relación a la inversión durante 2022 resultó bastante similar a los de 2015 y 2019; teniendo en cuenta las condiciones macroeconómicas de 2023, no se esperan cambios sustanciales en esta dinámica durante dicho año”, resume el informe, que apunta en este frente la única mejoría tanto respecto de 2015 como de 2019.

7 – Fortaleza del Banco Central ante shock negativos

Aquí el informe apunta exclusivamente al cociente entre reservas netas y base monetaria, que proyecta mejor o similar que en 2015, pero peor y de hecho “bastante por debajo del registrado en octubre de 2019″. Se trata del aspecto central de la renegociación de metas del acuerdo con el FMI que insumió los últimos dos meses y cuyo resultado precisará hoy el organismo internacional.

Sobre la situación de las reservas y la deuda pivotea gran parte del debate y cruce de acusaciones entre oficialismo y oposición, que habló de “bomba” cuando el equipo económico realizó el primer canje de deuda por $4,3 billones, para aliviar los vencimientos del segundo trimestre de este año, y denunció penalmente el canje de bonos de pesos por bonos en dólares de la Anses y otras agencias del Estado que anunció Economía.

Un aspecto llamativo del plan es que Economía estaría dispuesto a vender esos bonos en dólares a 25% o menos de su valor nominal, para incidir en la cotización de los “dólares alternativos”.

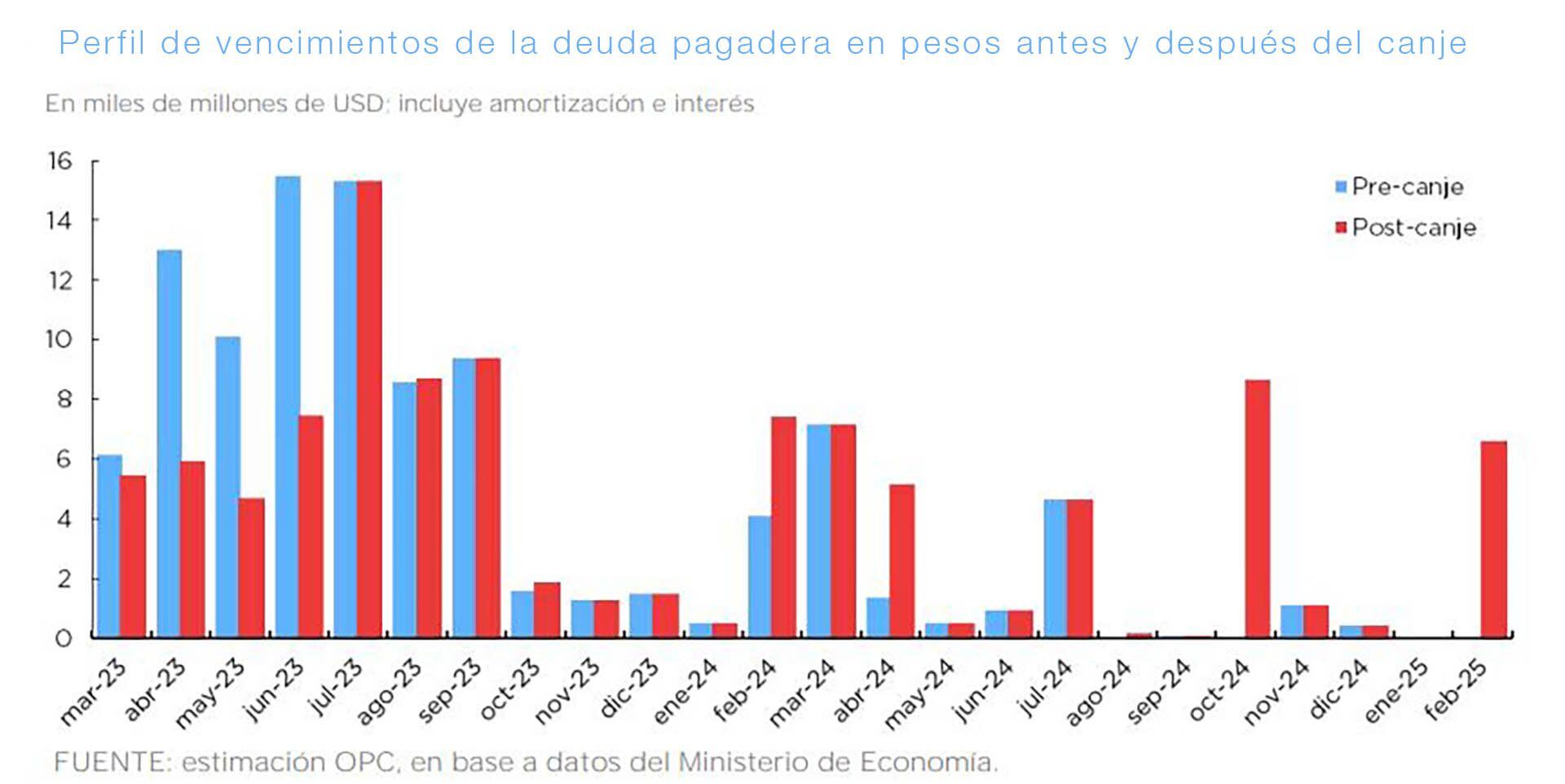

El 9 de marzo pasado, precisa un informe de la Oficina de Presupuesto del Congreso (OPC), Economía ofreció un canje “para aliviar los compromisos en pesos del actual trimestre a cambio de lo cual ofreció bonos ajustables por inflación y dólar con vencimiento en febrero, abril y octubre de 2024 y febrero de 2025 (…)”. Pudo canjear cerca de 58% de los títulos elegibles y reducir los vencimientos en pesos hasta junio en 47 por ciento. A cambio, claro está, aumentó notablemente los vencimientos de 2024.

El gobierno que asuma el 10 de diciembre tendrá así un par de meses hasta el primer empinamiento: los vencimientos de febrero del año próximo, que eran de unos USD 4.000 millones, pasaron a cerca de USD 8.000 millones; los de abril se triplicaron, de menos de USD 2.000 millones a unos USD 6.000 millones, y los de octubre pasaron de inexistentes a más de USD 8.000 millones.

En cuanto al canje de bonos en pesos por bonos en dólares, la operación quedó sujeta al resultado de una auditoría que Economía pidió a la Facultad de Ciencias Económicas de la Universidad de Buenos Aires (UBA) para que determine si la operación propuesta perjudicaría o beneficiaría al Fondo de Garantía de Sustentabilidad (FGS) de la Administración Nacional de Seguridad Social (Anses), que a cambios de bonos en dólares de unos USD 4.000 millones de valor nominal recibiría del Tesoro bonos en pesos (ajustable por inflación o dólar, lo que resulte mayor) con vencimiento en el año 2036.

Ninguno de esos canjes alcanza a despejar totalmente la agenda de vencimientos de este año. “Entre marzo y diciembre de 2023 se estiman pagos por el equivalente a USD 86.950 millones, de los cuales USD 25.269 millones son en moneda extranjera. Sin embargo, cabe destacar que los vencimientos por Letras intransferibles del BCRA y otras Letras suscriptas por organismos públicos (que suman USD 2.571 millones y USD 1.134 millones, respectivamente), no implican erogaciones por parte del Tesoro ya que se renuevan al vencimiento. Los vencimientos pagaderos en pesos ascienden al equivalente de USD 61.681 millones (71% del total), incluyendo deuda ajustable por CER (18%), USD linked (4%), bonos duales con ajuste variable dependiendo de la evolución del CER y el tipo de cambio (26%), y títulos en pesos sin ajuste (22%)”, dice el informe de la OPC.

“Los vencimientos de títulos públicos en moneda nacional suman el equivalente a USD 51.763 millones, de los cuales USD 32.356 millones (63%) vencen en el tercer trimestre del año”, agrega el análisis de marras.

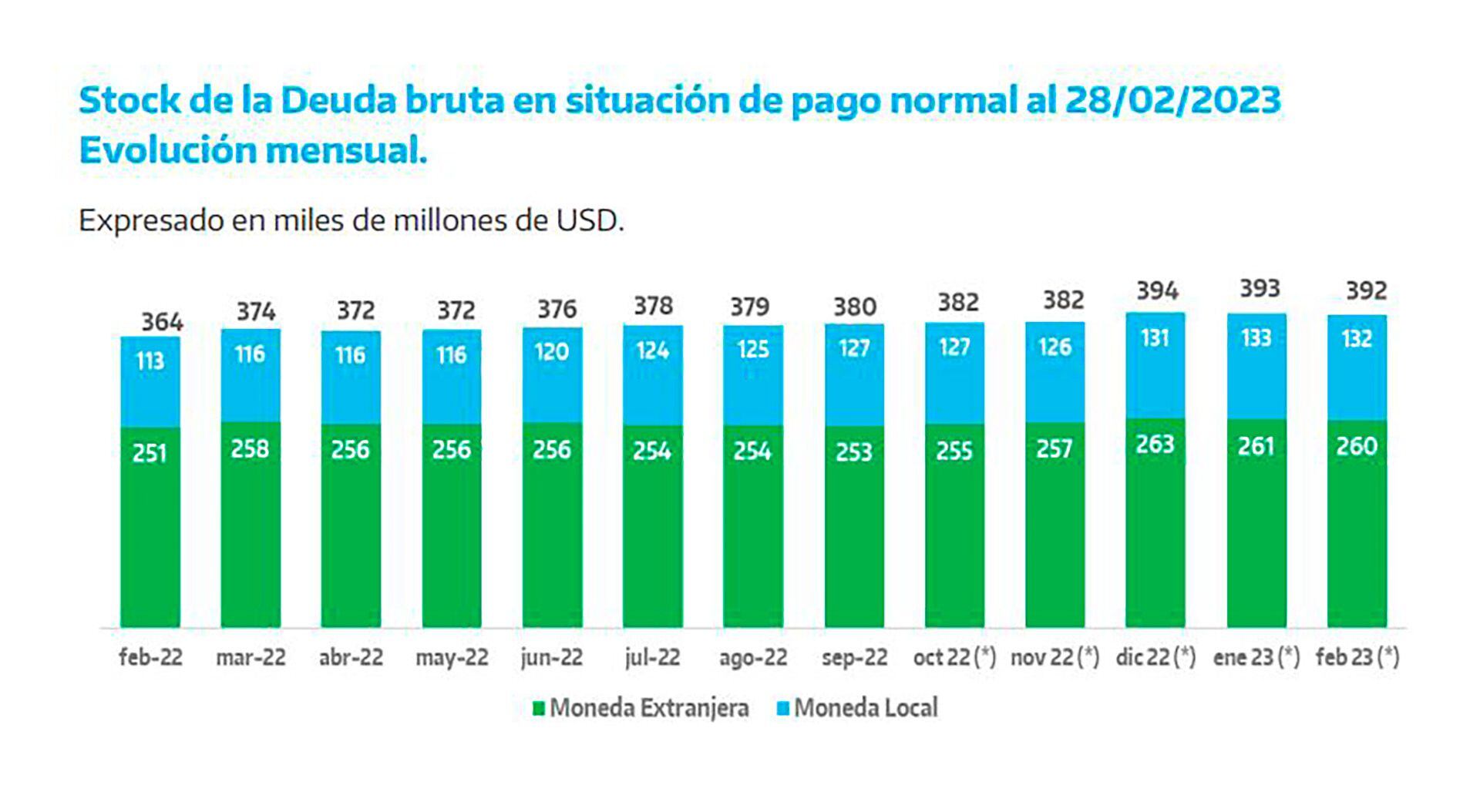

En cuanto a la evolución de la deuda pública total, entre febrero 2022 y febrero 2023, como muestra el gráfico del último informe mensual de la Secretaría de Finanzas, la deuda pública “en situación de pago normal” aumentó en USD 28.000 millones, de USD 364.000 M a USD 392.000 M. Y si se considera la deuda total, el aumento fue de USD 30.150 M a USD 394.150 M, como precisa el comunicado oficial.

Mucho de lo que se jugará hasta las PASO y las elecciones generales estará permeado por el Acuerdo de Facilidades Extendidas que el gobierno mantiene con el FMI. En su libro “La maldita herencia”, recientemente actualizado hasta fines de 2022 y accesible por Infobae, Martín Kanenguiser recuerda que el acuerdo “se fijó por dos años y medio para refinanciar unos USD 44.400 millones, equivalente al dinero efectivamente desembolsado durante el Stand By que se había firmado en 2018. Aunque Macri pidió USD 57.000 millones al Fondo, su sucesor suspendió el programa cuando el país había recibido USD 44.000 millones, pero dado que el nuevo gobierno pidió más de lo que tenía que pagar, la deuda con el FMI pasó a USD 47.000 millones a pagar en un período de 10 años, según la Oficina de Presupuesto del Congreso”.

Hipotecados

El libro precisa además que, fruto del canje con bonistas privados que concretó el exministro Martín Guzmán en agosto de 2020, los compromisos con los bonistas, el FMI y otros organismos internacionales pasarán de USD 9.900 millones en 2024 a USD 13.523 millones en 2025, USD 14.419 millones en 2026 y a partir de ese año y hasta 2032 superarían los USD 21.000 millones anuales, si antes no se registran otras reestructuraciones”.

En 2019, el actual gobierno “heredó” los USD 44.400 millones de deuda con el FMI que cita “La maldita herencia”. Su primer vencimiento importante era en marzo de 2022, mes en el que –sobre la hora- se firmó el acuerdo de refinanciación vigente, luego de que en 2021 la Argentina tuviera un flujo positivo de fondos, en virtud de la capitalización del organismo, que arrimó al país poco más de USD 4.300 millones, la proporción de su “cuota” societaria. Un aspecto a menudo olvidado es que la actual gestión no afrontó hasta ahora ningún flujo negativo entre desembolsos del y pagos al FMI; 2023 será el primer año en que ese saldo sea negativo para el gobierno, en unos USD 3.300 millones.

A la hora del balance, el estudio del Ieral concluye que la herencia “resulta levemente peor a la del 2015 y bastante más complicada que la del 2019: dos 7 bloques considerados, 3 resultarían peores en 2023 respecto de 2015, dos mejores, uno mejor o igual y otro indeterminado. Respecto del 2019, la herencia para 2023 resultaría bastante más complicada ya que habrían 4 bloques peores, solamente uno mejor, otro igual o peor y uno indeterminado, balance que expresa en una colorida libreta de calificaciones en la que el rojo predomina claramente sobre el verde.

Seguir leyendo:

El BCRA vendió USD 3.000 millones desde que empezó el año, récord negativo para un primer trimestre

Hacer Comentario