La AFIP fijó un nuevo pago a cuenta del pago del impuesto a las Ganancias a las empresas que lograron una rentabilidad mayor a $ 600 millones para apuntalar la recaudación. Así lo determinó hoy en la a través de la Resolución General 5391/2023 publicada en el Boletín Oficial. Se trata de una decisión que forma parte del paquete fiscal adoptado por la caída de la recaudación tributaria frente a la inflación, como parte de la negociación con el Fondo Monetario Internacional (FMI).

El universo alcanzado es de unas 190 empresas y se apuesta a recaudar $110.000 millones, explicaron calificadas fuentes oficiales a Infobae. El anticipo será del 15% y deberá ingresarse en tres cuotas. La medida, según el organismo que conduce Carlos Castagneto, se adoptó porque “se ha observado que algunos actores económicos se han visto beneficiados al obtener ingresos extraordinarios por la producción y/o comercialización de ciertos productos así como la prestación de determinados servicios”.

Entre enero y junio la recaudación del impuesto a las Ganancias fue de $3.500.868 millones, con un incremento del 86% frente al mismo período del año previo. En particular, en junio creció el 75% este tributo, frente a una inflación del 114% del último año. Dado que la gran mayoría de las empresas cierra su ejercicio fiscal en diciembre, el grueso de los ingresos podrá captarlos el gobierno actual, precisó el experto Sebastián Domínguez.

Se trata del segundo anticipo extraordinario que aplica el Gobierno a través de la AFIP para apuntalar la recaudación, ante la imposibilidad de pasar por el Congreso Nacional un nuevo impuesto.

El Gobierno informó ayer el fuerte déficit fiscal de junio. “Durante junio, el Sector Público Nacional registró un déficit primario de $611.742,5 millones. Por otra parte, se registró un déficit financiero de $708.603,4 millones”. El economista Gabriel Caamaño indicó que, con este dato, “cayó la última meta del segundo trimestre con el FMI, la fiscal, que también fue incumplida”.

La explicación oficial

“En esa coyuntura, se estima necesario que el Estado implemente herramientas que coadyuven a la redistribución progresiva de los ingresos, en aras de paliar las desigualdades y reducir los impactos negativos sobre los sectores más vulnerables de la población”, expresó en sus considerandos la AFIP.

“Se ha advertido que, por aplicación de las normas del impuesto a las ganancias, en ciertos casos, el cómputo de quebrantos acumulados de ejercicios anteriores ha producido la anulación del resultado impositivo, con la consecuente falta de determinación del impuesto de uno o más períodos fiscales y la consiguiente supresión del impacto extraordinario del ejercicio en curso”, precisó el texto de la resolución conocida hoy.

“La circunstancia que empresas de gran porte y con resultados positivos no tributen el impuesto a las ganancias, es una situación que ha merecido la atención de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en cuyo ámbito se han elaborado normas específicas que atiendan la problemática, en un marco amplio tendiente a la reforma del sistema fiscal internacional”, se justificó la AFIP.

En la resolución decidió “establecer un pago a cuenta del impuesto a las ganancias a cargo de los contribuyentes y responsables enumerados en el artículo 73 de la ley del referido gravamen, texto ordenado en 2019 y sus modificaciones que, en la declaración jurada del período fiscal 2022 ó 2023, según corresponda -conforme el artículo 2°-, cumplan con las siguientes condiciones: “Hayan informado un Resultado Impositivo -sin aplicar la deducción de los quebrantos impositivos de ejercicios anteriores conforme la mencionada ley del impuesto- que sea igual o superior a $ 600.000.000 y no hayan determinado impuesto”.

“Quedan excluidas del referido pago a cuenta aquellas personas jurídicas que cuenten con un certificado de exención del impuesto a las ganancias -vigente en los períodos comprendidos en los párrafos primero y segundo del artículo 2°-, en los términos de la Resolución General N° 2.681, sus modificatorias y complementarias”, se indicó.

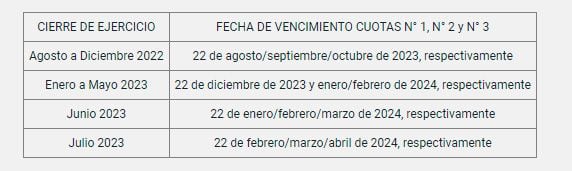

Además, se dispuso que “a los efectos de la determinación del pago a cuenta previsto en el artículo anterior, los sujetos alcanzados deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2022, en el caso de que el cierre de ejercicio hubiera operado entre los meses de agosto y diciembre de 2022, ambos inclusive”.

“Los contribuyentes cuyos cierres de ejercicio hubieran operado entre los meses de enero y julio de 2023, ambos inclusive, deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2023″.

“El pago a cuenta será computable, en los términos del artículo 27 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, en el período fiscal siguiente al que se haya tomado como base de cálculo, de acuerdo al siguiente detalle:

a) Con cierre de ejercicio operado entre los meses de agosto y diciembre de 2022, ambos inclusive: período fiscal 2023.

b) Con cierre de ejercicio operado entre los meses de enero y julio de 2023, ambos inclusive: período fiscal 2024.

“El monto del pago a cuenta se determinará aplicando el 15% sobre el Resultado Impositivo del período fiscal inmediato anterior a aquel al que corresponderá imputar el pago a cuenta, sin considerar la deducción de los quebrantos impositivos de ejercicios anteriores en los términos de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones”.

Reparo de los expertos

Los expertos en impuestos expresaron sus reparos en diálogo con Infobae. Sebastián Domínguez indicó a Infobae que el pago a cuenta es para “aquellas que declararon una ganancia de $ 600.000.000 pero como computaron quebrantos anteriores, no determinaron impuesto”.

“La AFIP reglamentó la obligación de ingresar un pago a cuenta del impuesto a las ganancias para personas jurídicas que no pagaron impuesto a las ganancias en su última declaración jurada porque, si bien tuvieron ganancias, descontaron de la misma quebrantos de ejercicios anteriores”, precisó Domínguez.

“La AFIP tiene facultades para establecerlos, pero si el ingreso de los anticipos o pagos a cuenta le va a generar al contribuyente un saldo a favor en el impuesto, debe tener la posibilidad de solicitar su reducción. Ese saldo a favor se puede producir porque el contribuyente va a tener nuevamente un resultado negativo en el Período Fiscal, porque tenga más quebrantos de ejercicios anteriores que se pueden computar, porque tenga retenciones y percepciones que le hayan practicado en el período fiscal, entre otras situaciones”, afirmó Domínguez.

“El problema con el pago a cuenta que se crea es que no se puede pedir la reducción de este”, advirtió Domínguez. De este modo, “en los casos de contribuyentes que deban ingresar el pago a cuenta y éste les vaya a generar un saldo a favor, la Resolución General podría considerarse inconstitucional por afectación de principios y derechos constitucionales como el derecho de propiedad, el principio de capacidad contributiva, el principio de razonabilidad y el principio de legalidad”.

Además, explicó, “la resolución establece un agravante más: si el contribuyente tiene un saldo a favor en otro impuesto, no puede utilizar el mismo para cancelar el pago a cuenta. Así, se puede llegar a una situación irracional: que el contribuyente tenga saldo a favor en la última declaración jurada del impuesto a las ganancias y que no pueda utilizar ese saldo para cancelar el pago a cuenta de ese mismo impuesto y que, entonces, se le genere un mayor saldo a favor en la declaración jurada del Período Fiscal siguiente”.

“También en estos casos la resolución se podría afectar principios y derechos constitucionales que la tornarían inconstitucional. El problema de estos planteos de inconstitucionalidad es que deben realizarse judicialmente y resulta necesario obtener una medida cautelar para que no sea exigible el pago a cuenta mientras se resuelve el fondo del asunto. Esa medida cautelar no es fácil que sea dictada por los jueces y, en consecuencia, puede suceder que si el contribuyente no paga y no obtiene la medida cautelar se le inicie un juicio de ejecución fiscal”, concluyó Domínguez.

En tanto, César Litvin afirmó: “El nuevo anticipo extraordinario es un pago a cuenta de enorme peso económico y financiero para las empresas afectadas. En primer lugar , por una Resolución General , se establece una obligación fiscal equivalente al 43% de la alícuota establecida por ley , con lo cual , es de dudosa legalidad”.

Mala costumbre

“Quienes se verán mas afectados, son la empresas que acumulan quebrantos de ejercicios anteriores que no resultan deducibles para el cálculo del anticipo. De estos supuesto entendemos que violenta el espíritu de la ley en cuanto al computo de quebrantos y también destruye el derecho de propiedad por el efecto confiscatorio de espaldas a la Constitución Nacional. Esta norma, de inferior jerarquía que una ley, agrava la inseguridad jurídica y confirma el sesgo anti inversión de la política fiscal de este Gobierno”, sentenció Litvin.

“La costumbre de los fiscos nacionales , provinciales y municipales de establecer obligaciones tributarias que normalmente generan saldo a favor de los contribuyentes, coloca a estos últimos en deudores del Fisco, en una coyuntura de alta inflación, produce un financiamiento al Estado a tasa cero y como contrapartida, un activo que se evapora por la intensa desvalorizacion monetaria”, concluyó el tributarista titular del estudio Litvin & Asociados.

Andres Saladino, socio de Andersen, sumó su protesta: “Esperamos que esta modalidad de anticipos extraordinarios no haya llegado para quedarse como herramienta de recaudación -es la segunda vez en poco tiempo- en especial teniendo en cuenta que este pago a cuenta no contaría con la posibilidad de que las empresas que mantengan quebrantos eviten su pago, lo reduzcan, los compensen con saldos a favor que pudieran tener, a menos que inicien acciones judiciales”.

En tanto, el abogado Diego Fraga expresó que “no sorprende la insistente voracidad fiscal de este gobierno pero no deja de ser escandalosa, a tal punto de repetir una medida que ya fue extensamente cuestionada y hasta suspendida en algunos casos por la Justicia”.

“Este nuevo anticipo extraordinario, que se justifica en la presunta obtención de ganancias extraordinarias y en que sólo aplicaría a un 1% de las empresas (incomprobable), es un nuevo delirio tributario que alcanza a muchas PyMEs, aunque el gobierno se refiera a empresas de gran porte”.

“También es una falacia que el crecimiento o progreso de algunas empresas se deba a la implementación de diversas políticas públicas destinadas a consolidar la recuperación económica”, como dice la resolución. Al contrario, el crecimiento es por la capacidad de las propias compañías y muy a pesar de las políticas de este Gobierno. Por lo tanto, ya desde los fundamentos, la medida es una completa estafa”.

“En épocas de inflación del 115%, este tipo de anticipos constituyen un verdadero saqueo, pues al dilatarse las posibilidades de aplicación o recupero de esos saldos, terminan perdiendo su valor. No hay emergencia que justifique tanto saqueo impúdico, mientras que todos los días, al leer el Boletín Oficial vemos cómo se compromete a un futuro gobierno con gastos innecesarios, como por ejemplo el festival de designaciones en la plantilla del Estado”, disparó el socio de Expansión.

Seguir leyendo:

Hacer Comentario