Desde hace varios siglos los economistas sabemos que existe una relación entre régimen cambiario que adopta un país y su régimen monetario.

Con libre movilidad de capitales, un régimen de tipo de cambio fijo implica una regla monetaria específica: las variaciones en la oferta de dinero reflejan entradas o salidas de capitales. En contraste, un régimen de tipo de cambio totalmente flexible admite una variedad de reglas monetarias e incluso la ausencia de cualquier regla.

Por ejemplo, cuando hay plena movilidad de capitales no es posible mantener una política monetaria autónoma con un régimen de tipo de cambio fijo. De tres objetivos -autonomía monetaria, plena movilidad de capitales y tipo de cambio fijo- sólo dos son asequibles simultáneamente. Esto es lo que se conoce como el “trilema de Mundell”.

Cuando hay plena movilidad de capitales no es posible mantener una política monetaria autónoma con un régimen de tipo de cambio fijo (Mundell)

En la práctica, un régimen de tipo cambio fijo se puede implementar a través de tres formatos: adoptando la moneda de otro país (por ejemplo, el dólar o el euro), estableciendo una caja de conversión (“currency board”), como en el caso de la Convertibilidad, o por una decisión administrativa del Banco Central.

Por otro lado, un régimen de tipo de cambio flexible admite dos variantes de implementación: la flotación “sucia” (el Banco Central interviene activamente en el mercado para corregir “desviaciones”) o una flotación libre (no hay intervención directa del ente monetario).

Entre medio de ambos extremos -fijo versus flotante- hay múltiples grises (por ejemplo, el llamado “crawling peg”, que implica un tipo de cambio fijo pero que se ajusta en base a cierta fórmula).

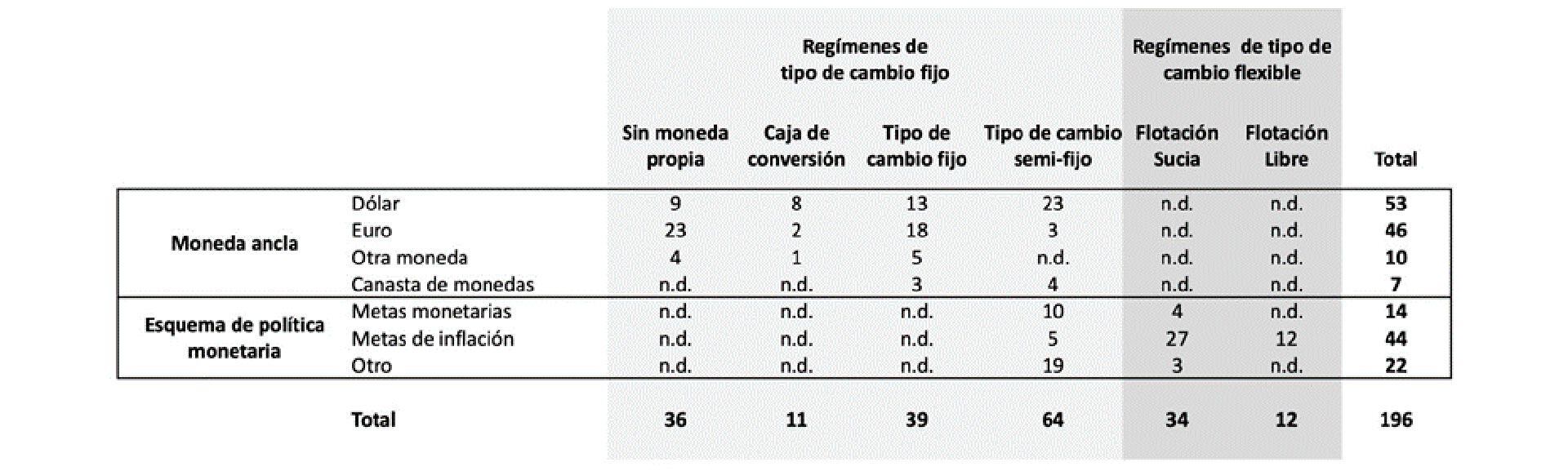

El FMI publica anualmente un informe que detalla el régimen cambiario y monetario que adopta cada uno de sus países miembros. La tabla resume los resultados de 2021:

Esta clasificación refleja el “trilema de Mundell”. Con plena movilidad de capitales, cada país puede optar entre anclar el tipo de cambio o adoptar una política monetaria independiente. Es decir, no tiene sentido adoptar un esquema de metas monetarias o metas de inflación con un régimen de tipo de cambio fijo.

Sin embargo, en muchos países no hay plena movilidad de capitales y/o el tipo de cambio no es ni fijo, ni flotante. Como ya señalé, los regímenes híbridos generalmente tienen un alto costo y, por lo tanto, no son sostenibles. La mayoría de los países con alta inflación adoptan estos esquemas híbridos.

“El único argumento válido a favor de un régimen de tipos de cambio flexibles es que le permite a un país tener independencia monetaria y elegir su propia tasa de inflación”, destacaba Robert Mundell. Por ejemplo, la Argentina se encuentra en el grupo de 19 países que tienen “otro” esquema monetario y un tipo de cambio semi-fijo. Es decir, ni chicha, ni limonada.

La Argentina se encuentra en el grupo de 19 países que tienen “otro” esquema monetario y un tipo de cambio semi-fijo. Es decir, ni chicha, ni limonada

El esquema monetario y cambiario elegido por el gobierno de Alberto Fernández es inviable, ya que le resulta muy costoso al BCRA acumular reservas y también endeudarse con el sistema bancario a tasas de interés crecientes. El ente monetario “gana” un margen comprándole dólares a los exportadores y vendiéndoselos a los importadores pero pierde cuando hace operaciones como el “dólar soja” ya que compra los dólares por encima del oficial y los vende por debajo (según algunas estimaciones perdió entre 700 y 1.400 millones de dólares).

Según los estados contables del BCRA de 2022, los intereses pagados por las Leliq y operaciones de pases con el sistema financiero equivalieron a 5,8% del PBI, o casi USD 30.000 millones al tipo de cambio oficial. Este es el famoso déficit cuasi-fiscal que supera al déficit fiscal.

Los regímenes de tipo de cambio fijo “puros” se encuentran en las tres primeras columnas y las cuatro primeras filas del cuadro (es decir, el cuadrante superior izquierdo): los tres formatos mencionados más arriba con cuatro variantes cambiarias (dólar, euro, otra moneda y una canasta de monedas).

Los países dolarizados como Ecuador, El Salvador y Panamá se encuentran en el grupo de nueve países ubicado del extremo superior izquierdo de la tabla mientras que los miembros de la eurozona y los eurizados inmediatamente por debajo.

Los bancos centrales en las economías emergentes tienden a tener “temor a la flotación”, por lo cual optan por flotación sucia o intervenida

Hay sólo 12 países con un régimen de tipo cambio flotante sin intervención del banco central. Son básicamente los más desarrollados como, por ejemplo, Australia, Canadá, Gran Bretaña, Japón, Estados Unidos y Suecia. Chile es la única economía emergente que se encuentra en este grupo. Los bancos centrales en las economías emergentes tienden a tener “temor a la flotación” (fear of floating), por lo cual optan por flotación sucia o intervenida.

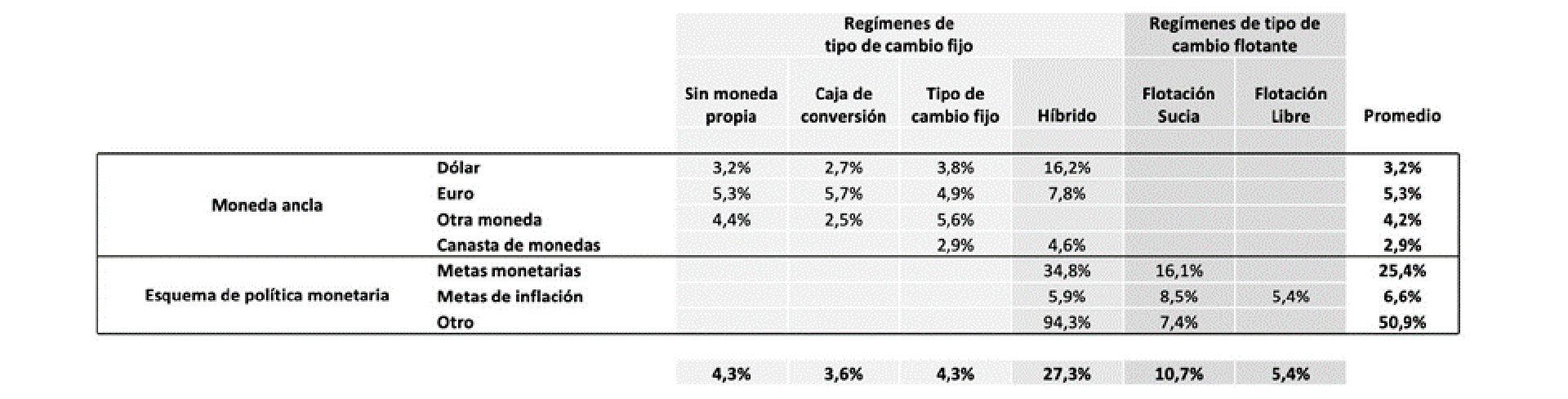

Lo interesante es ver los resultados obtenidos por cada país en términos de tasa de inflación bajo distintos esquemas cambiarios y monetarios. Esto se puede ver en la siguiente tabla, que muestra cuál fue la tasa de inflación promedio de los países en cada categoría (a su vez un promedio del período 2020-2022).

Para poner estas cifras en perspectiva hay que tener en cuenta que 90% de los 195 países incluidos en este análisis tuvieron una inflación anual promedio inferior a 15% durante el período 2020-2022.

El dato más contundente es que los países dolarizados o con una caja de conversión con el dólar fueron los que tuvieron menor tasa de inflación, incluso muy por debajo de Estados Unidos, cuya tasa de inflación durante ese período promedió 5,2 por ciento.

La peor combinación

Un esquema de metas monetarias con un régimen de tipo de cambio semi-fijo o de flotación sucia se observan entre la primera: Sierra Leone (21,6%), Surinam (58,7%) y Zimbabue (217,7%), mientras que en la segunda se destacan: Angola (22%) y Yemen (25,2%). Otros países adictos a la inflación como la Argentina (59,9%), Sudán (225%) y Venezuela (1.318,8%) adoptaron “otro esquema de política monetaria” y un régimen de tipo de cambio fijo híbrido.

Lo importante a tener en cuenta de cara al futuro, es que un régimen de tipo de cambio fijo híbrido o de flotación sucia es sólo compatible con una tasa de inflación baja si existe un banco central independiente y competente. Los dos requisitos son difíciles de alcanzar.

Pero incluso aunque fueran asequibles, semejante esquema presupone que existe una persona (o un grupo de personas) omnisciente y totalmente inmune a la presión política y a la opinión pública que no sólo sabe exactamente pasa en la economía en un momento dado, sino que además puede predecir con precisión el impacto que tendrán sus intervenciones (lo que en la jerga se llama “función de reacción”). Es obvio que tal persona o grupo de personas no existe ni va a existir nunca.

En una economía la información es fragmentaria y además llega a las autoridades con ruido y retraso. Quien presida la autoridad monetaria enfrentará un escenario de “ignorancia concentrada” y sus intervenciones probablemente generen inestabilidad.

Incluso, la Reserva Federal, que supuestamente posee los sistemas de información y modelización más sofisticados del mundo, ha cometido crasos errores. Véase si no lo que ha ocurrido en lo que va de este siglo.

Alguien podrá decir que la experiencia de Perú en los últimos 20 años demuestra que es posible tener un banquero central competente e independiente. Yo diría que Perú es la excepción a la regla. A lo sumo prueba que eso fue posible en ese caso, pero no que lo sería en la Argentina.

Algunos economistas creen que en la Argentina es posible contar con un banco central independiente. Nuestra historia sugiere que semejante presunción es peligrosamente ingenua. El problema de compromiso no se resuelve ni por ley ni menos aún por la Constitución. Debemos tener presente el factor humano. En momentos de crisis el presidente del banco central se convierte en un pararrayos de las presiones de la política y los lobbies. Por más que exista una ley o una norma constitucional, en un país institucionalmente anómico como la Argentina es imposible que una persona pueda resistir semejantes presiones.

El escenario más probable es que un presidente del banco central asediado renuncie, por más que esté a derecho, particularmente si el Poder Ejecutivo y el Legislativo son controlados por el mismo partido político. Incluso si el proyecto de contar con un banco central independiente y competente fuera asequible a largo plazo, el calendario electoral exige resultados rápidos.

Elecciones de medio término

Quien entre a la Casa Rosada el próximo 10 de diciembre tendrá 16 meses para estabilizar la economía. La campaña electoral para las elecciones legislativas de medio termino comenzará en mayo de 2025. Si para entonces el nuevo gobierno no logró reducir la inflación de manera significativa es probable una derrota electoral seguidos por dos años de incertidumbre política y caos económico que puede desembocar en un escenario como el de diciembre de 2001. Lo cual nos lleva a la alternativa: un régimen de tipo de cambio fijo.

De las tres opciones para implementarlo hay dos que nuestra historia demuestra que no funcionarían: una caja de conversión y un tipo de cambio fijado por decreto o administrativamente por la autoridad monetaria. Se deduce entonces que la dolarización es la única opción asequible para implementar un régimen de tipo de cambio fijo y eliminar la inflación.

Elegir una moneda distinta al dólar no tendría ningún sentido, ya que tanto la deuda pública a largo plazo como el ahorro y la inversión del sector privado están dolarizados. Generar demanda por otra moneda sería trabajoso, tomaría tiempo y preservaría un descalce cambiario generador de inestabilidad macroeconómica. Además, ninguna otra moneda ofrece tantos beneficios como el dólar.

Si el proyecto de contar con un banco central independiente y competente fuera asequible a largo plazo, el calendario electoral exige resultados rápidos

Una aclaración importante: una dolarización oficial no equivale a un régimen de tipo de cambio fijo. Implica la desnacionalización de la moneda. De hecho, si es implementada con una liberalización de los movimientos de capitales, implica la libre competencia de monedas. Además, es un cambio de régimen en todo sentido, no sólo monetario y fiscal sino también institucional.

El nacionalismo monetario es un concepto perimido, una forma de barbarismo como decía John Stuar Mill, que sólo sirve como excusa para que los gobiernos y los políticos gasten de más sin rendir cuentas a la sociedad.

Seguir leyendo:

Ranking: el peso argentino es la moneda que más se devaluó desde que empezó el año

Récord histórico: la deuda pública superó en junio los USD 400.000 millones

Hacer Comentario