Los cambios en la movilidad jubilatoria podrían mejorar los haberes en el corto plazo, pero no necesariamente en el largo, en un escenario donde la inflación baja y la producción se recupera.

De acuerdo con un informe elaborado por el IERAL de la Fundación Mediterránea, aplicar movilidad por inflación reciente mejora inicialmente los haberes respecto a lo que ocurriría con la ley actual de movilidad, gracias a la actualización extraordinaria de abril.

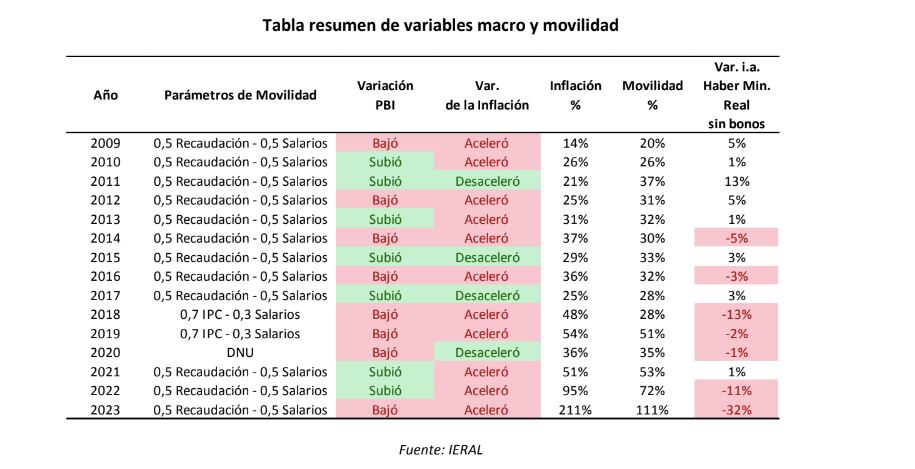

En los diez años que van de 2014 a 2023, en siete la inflación superó a la movilidad previsional y, por ende, el haber real cayó

“Pero a largo plazo los haberes evolucionarían por debajo de lo que se desprendería de la actual ley de movilidad, en escenarios en que la inflación baja y la producción se recupera levemente”, añadió. Para la entidad, en términos de gasto público sucedería al revés: manteniendo la actual ley de movilidad al inicio se ahorraría más en jubilaciones, pero a mediano y largo plazo se gastaría más.

Por tales motivos, la Fundación Mediterránea planteó dos escenarios:

1) Si el objetivo de la fórmula de movilidad es preservar el poder adquisitivo de las jubilaciones en el tiempo, brindando certidumbre a sus beneficiarios sobre la evolución de sus poderes de compra, resulta conveniente utilizar la inflación como regla de movilidad, con el menor rezago posible.

2) Si, en cambio, el objetivo es que las jubilaciones evolucionen en forma similar a los salarios, los haberes reales van a mejorar si el PIB y la productividad crecen a largo plazo, pero decrecen en caso contrario de aós con recesión económica.

Según el informe del IERAL, en éste último escenario “existe menor previsibilidad para los jubilados respecto a la preservación de su poder adquisitivo, aunque con mejores perspectivas de haberes, si finalmente la economía entra en un proceso de crecimiento sostenido, con inflación baja”.

“Aplicar movilidad por inflación reciente mejora inicialmente los haberes respecto a lo que ocurriría con la ley actual de movilidad, gracias a la actualización extraordinaria de abril, pero a largo plazo los haberes evolucionarían por debajo de lo que se desprendería de la actual ley de movilidad, en escenarios en que la inflación baja y la producción se recupera levemente. En términos de gasto público se leería a la inversa, manteniendo la actual ley de movilidad al inicio se ahorraría más en jubilaciones, pero a mediano y largo plazo se gastaría más. Claro que, si el escenario económico futuro resulta en algún momento en inflación creciente y PIB que cae, las anteriores conclusiones se invierten”, consideró el estudio elaborado por Marcelo Capello y María Laura Caullo.

Ocho años de caída real de las jubilaciones

El gasto en jubilaciones evolucionó con tendencia creciente entre 2004 y 2017, tanto por mayor cantidad de beneficiarios a partir de las moratorias, como por varios años de mejoras reales en los haberes.

En los diez años que van de 2014 a 2023, en siete ocasiones la inflación superó a la movilidad previsional, y por ende el haber real cayó. Desde 2014, cada vez que la inflación aceleró y el PIB bajó, el haber jubilatorio cayó, salvo en 2022. Además, se observa que a partir de 2018 los haberes jubilatorios reales tendieron a perder poder adquisitivo con mayor frecuencia, generalmente coincidiendo con caídas del PIB y aceleraciones de la inflación.

Por caso, en 2015 las erogaciones alcanzaron un 8,9% del PIB, el doble que en 2004; en 2017 se ubica uno de los picos de la serie, donde los desembolsos en jubilaciones fueron de 17,7 billones de pesos (9,5% del PIB).

A partir de 2017, el gasto en jubilaciones fue decreciendo todos los años en términos reales y casi siempre respecto a la producción del país: por ejemplo, 2023 cerró con un gasto previsional comparable al de 2012, representando 7,7% del PIB o equivalentes a 14,4 billones de pesos.

Con respecto a 2015, en 2023 el gasto previsional cayó un 11,1% en términos reales y se redujo en 1,3 punto del PIB, al pasar de 8,9% a 7,7%, de acuerdo con el estudio.

Hacer Comentario