En los últimos días creció el debate acerca del voluminoso stock de deuda que emite el Banco Central, los pasivos remunerados bajo las Leliq y los Pases Pasivos que indexan al ritmo de la tasa de política monetaria, hoy en el 133% nominal anual o un 253% anual según la tasa efectiva, al renovar capital e intereses a lo largo de un año.

El 29 de noviembre, dicho stock alcanzó un nuevo récord. Los Pases pasivos (a un día de plazo) se ubicaron en los $14,6 billones ($14.641.698 millones), de los cuales $4,2 billones estaban constituidos por FCI (Fondos Comunes de Inversión); las Leliq (Letras de Liquidez a 28 días) se situaron en $9,5 billones ($9.524.633 millones), mientras que las Nobac (Notas del BCRA a 90 días) sumaron 115.851 millones de pesos. Esto totaliza unos $24,3 billones ($24.282.182 millones), a los que podrían adicionarse el equivalente a cerca de USD 5.200 millones en concepto de Lediv, que son Letras del BCRA a tasa 0%, pero que están atadas a un eventual aumento del tipo de cambio oficial.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

No obstante, los pasivos remunerados registraron un muy importante descenso de casi 2 billones de pesos el jueves 30 de noviembre. Los Pases pasivos contabilizaron $14,7 billones ($14.699.956 millones); las Leliq, unos $7,5 billones ($7.529.063 millones) más Nobac por 115.066 millones de pesos. Componen un total de $22,3 billones ($22.344.085 millones), es decir un recorte de $1.938.097 millones o un 8% en solo día.

La pregunta que surge entonces es ¿a dónde fue a parar esa enorme masa de pesos?

Un estudio de la consultora EcoGo precisó que “desde la semana previa al balotaje (10/11/23), los bancos están empezando a ver un deterioro de su fondeo, con salidas en términos reales del 28,6% de las cuentas remuneradas y de 13,6% de los fondos mayoristas. La caída en los depósitos a plazo fijo minoristas es significativamente menor (9,1% acumulado), aunque el retroceso acumulado en el último año es mucho mayor (35,3% versus 24,4% de las empresas)”.

¿A dónde va el flujo de fondos? “La mayor parte se destinó a FCI que han incrementado fuertemente las colocaciones en Pases en el BCRA, pasando de $0,6 billón ($600.000 millones) el 10 de noviembre a $4,2 billones en la actualidad. Otra parte fue destinada a Lediv, que aumentaron $0,7 billón ($700.000 millones) en el mismo período, hasta que el BCRA cortó la cobertura”, indicaron desde EcoGo.

“Por otro lado, los bancos ya están completamente corridos de las Leliq, que pasaron de $14,2 billones antes del balotaje a tan solo $7,5 billones la semana última. Además en la última semana ni siquiera destinaron el fondeo a Pases, aunque una parte podría haber sido alocada en la nueva licitación del Tesoro, donde sin vencimientos or delante y con una buena cantidad de pesos en los depósitos, Finanzas logró conseguir $915.000 millones de financiamiento neto que irán directo a financiar el déficit elevado de diciembre. De esta manera, el Tesoro acumula en los depósitos cerca de $2 billones que serán suficientes para financiar las necesidades remanentes de este año y que incluso sobrará para los primeros meses de este año”, acotaron los expertos de la consultora dirigida por Mariana Dal Poggetto y Sebastián Menescaldi.

Por último, es relevante el crecimiento de la Base Monetaria -el dinero con el que funciona la economía- a partir del 10 de noviembre pasado, cuando totalizó $7,7 billones ($7.719.679 millones), hasta los $8,1 billones ($8.141.499 millones) el 28 de noviembre, que implica un alza de $421.840 millones o un 5,5 por ciento.

¿Qué hacer con la deuda del BCRA?

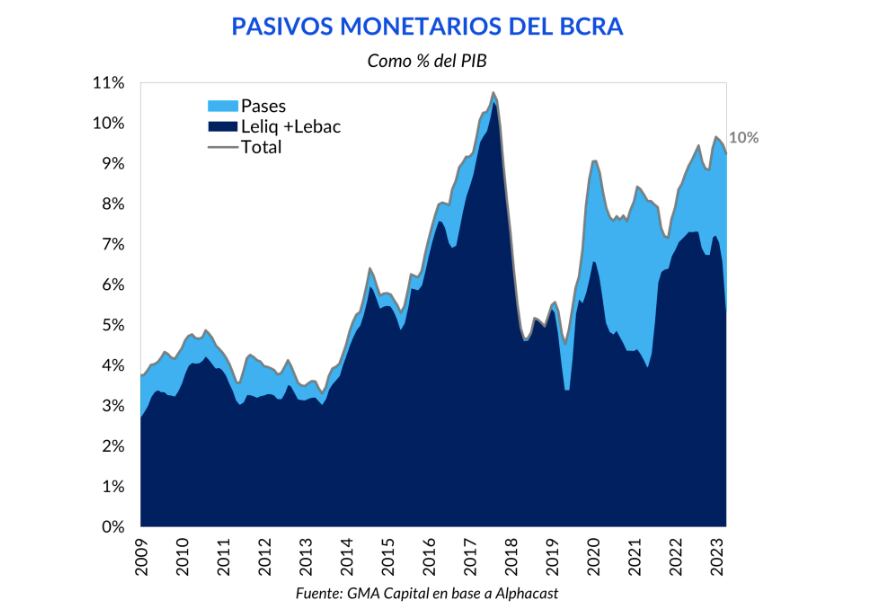

El crecimiento exponencial de los títulos de deuda que emite el BCRA fue una constante durante la administración de Alberto Fernández, que contó con la conducción de Miguel Pesce al frente de la autoridad monetaria. Hoy el stock de Leliq y Pases Pasivos representa casi tres veces la Base Monetaria y unos USD 62.000 millones al tipo de cambio oficial que también casi triplican las reservas internacionales brutas de la entidad.

Cómo abordará el gobierno de Javier Milei el difícil manejo de este excedente de pesos que amenaza con volcarse al mercado -con gran repercusión sobre la inflación y el precio del dólar- es otra gran pregunta que tratan de responder los analistas financieros.

Un estudio de GMA Capital reseñó que “una de las urgencias a tratar según Milei, además del ajuste fiscal sin gradualismo, es el desarme de las Leliq. La próxima gestión recibirá un stock de pasivos remunerados superior a $24 billones, es decir, 9,6% del PIB. Según el propio Milei, este cuadro debería ser corregido antes de liberar el mercado de cambios. En caso contrario, el riesgo de una hiperinflación sería inminente”.

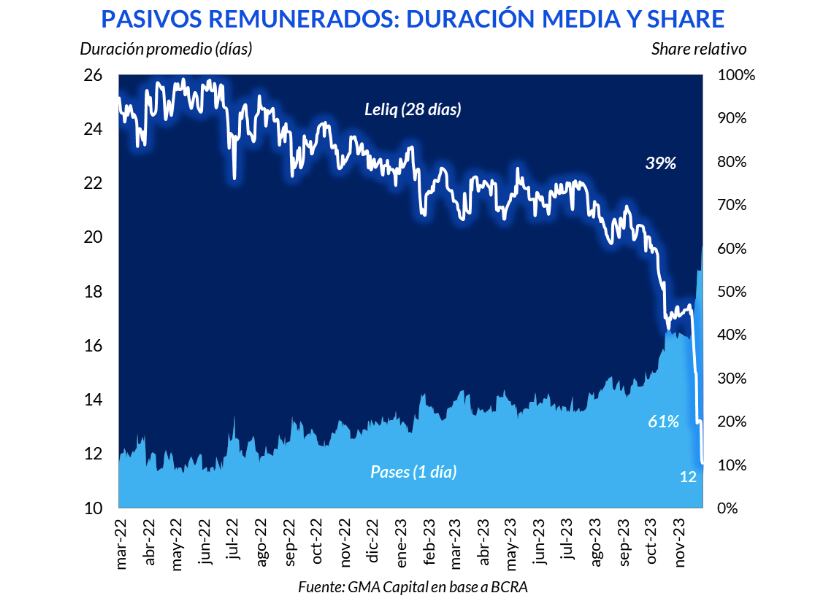

“No obstante, más que la cifra nominal, es clave tener en cuenta la tasa real que estos pasivos devengan. Y es que en 29 de los 47 meses de gestión actual la tasa de política monetaria fue negativa una vez descontada la inflación. De cara a los próximos meses, hay consenso de que la nominalidad se aceleraría -producto de la corrección de precios relativos-, por lo que la tasa vigente probablemente siga siendo negativa”, añadieron desde GMA Capital. “Por ahora, los pesos están encapsulados en los balances de los bancos. Si desarmaran pases (por ejemplo, motivado por una salida de depósitos), en cambio, esto sería monetariamente expansivo, algo que haría que los pesos girasen más rápidamente en la economía y la caída de la demanda de pesos tomara envión. Como resultado, podríamos ver mayores presiones sobre la inflación y el dólar”, puntualizó el informe.

“Por el lado monetario, la magnitud alcanzada por los pasivos remunerados del BCRA y el bajo nivel de reservas imponen un límite a la idea original de dolarización. En este sentido, parecería haberse adoptado un camino más moderado, buscando reestructurar dichos pasivos para poder romper rápidamente con la dinámica endógena y devolver grados de libertad a la política monetaria. El mantenimiento inicial de algún tipo de restricción al acceso al mercado de cambios -probablemente para ciertos pasivos con el exterior como servicios, deuda de importadores, dividendos, etcétera- harán que por un tiempo se mantenga algún tipo de desdoblamiento del mercado de cambios. La magnitud de la brecha y duración de la situación dependerá del punto de partida y de la cuantía de las restricciones, pero fundamentalmente, de la generación de confianza y de expectativas de convergencia. La consistencia del programa fiscal juega aquí un rol central”, consideró José María Segura, economista Jefe de PwC Argentina.

Germán Fermo, estratega en mercados internacionales del Grupo IEB (Inverir en Bolsa), subrayó que “los pasivos remunerados sí son un problema y hay que pegarle fuerte a ese problema. Recordemos que los intereses que devengan esos pasivos representan el 8% del PBI, por lo tanto es una bomba que hay que desactivar si uno quiere corregir ese problema. Si no se liquidan rápidamente esos pasivos no veo manera de resolver rápidamente -unos dos años- el problema de la inflación. Muy probablemente lo que se decida en los próximos días con los pasivos remunerados del central va a definir el éxito o el fracaso del Presidente. Si no se soluciona el drama de estos pasivos es imposible aniquilar la inflación. Y sin ello ni aniquilás la inflación . Y sin aniquilar la inflación te termina comiendo toda la dinámica de la economía argentina, como le paso a Mauricio Macri.

Los pasivos remunerados del BCRA se redujeron en $2 billones en un día: migraron a bonos del Tesoro, Lediv y también expansión de la Base Monetaria

“Las Leliqs son un problema derivado del déficit fiscal financiado con emisión monetaria. De allí que un eventual alivio en la carga de intereses de los pasivos del Central no debería verse como un sustituto del ajuste fiscal. No es la dinámica de las Leliq a lo largo de 2023 la que explica la aceleración inflacionaria. Son otros los factores que la determinan: a) la falta de financiamiento genuino del déficit fiscal, cubierto por emisión directa e indirecta del Banco Central; b) la sostenida caída de la demanda de dinero -aumento de la velocidad de circulación-, que achica la base imponible del ‘impuesto inflacionario’”, evaluaron los economistas Jorge Vasconcelos y Maximiliano Gutiérrez, del IERAL de la Fundación Mediterránea.

Hacer Comentario