(Juan Ignacio RONCORONI/)

Leyendo lo que escriben algunos economistas argentinos y repiten ciertos medios, un lector desprevenido podría llevarse la impresión de que la dolarización ha sido descalificada por una mayoría de la profesión.

Nada más lejos de la verdad. Se puede estar a favor o en contra de la dolarización. Como en muchos otras cuestiones, hay economistas respetables y distinguidos en ambos lados del debate.

Una larga tradición en el pensamiento económico que se remonta a John Stuart Mill, Juan Bautista Alberdi y William Stanley Jevons en el siglo XIX y a Friedrich A. Hayek en el siglo XX ha cuestionado el nacionalismo monetario. A principios de los años ‘70, dos premios Nobel, Milton Friedman y Robert Mundell, enarbolaron la bandera de la dolarización. En 1973 Friedman la recomendó específicamente para la Argentina, y, Mundell a quien se lo considera el padre intelectual del euro, asesoró al gobierno de Panamá luego de que Nixon declarara la inconvertibilidad del dólar a oro.

Desde entonces la lista de académicos reconocidos que la han propuesto para países con inflación alta y endémica incluye a Alberto Alesina, Robert Barro, Guillermo Calvo, John Cochrane, Tyler Cowen, Rudiger Dornbusch, Steve Hanke, Steven Kamin, David Malpass, Kurt Schuler, George Selgin, Larry Summers, Scott Sumner, François Velde, Marcelo Veracierto, y Larry White, entre otros.

Habría que agregar que los economistas Alfredo Arízaga, Carlos Julio Emanuel y Manuel Hinds, que como ministros de Economía llevaron adelante la dolarización en sus países (los dos primeros en Ecuador y el último en El Salvador), también la recomiendan para la Argentina. Los economistas ecuatorianos Alberto Acosta, Alberto Dahik, Marco Naranjo Chiriboga, Pablo Lucio Paredes y Francisco Zalles en el último año han opinado públicamente de la misma manera (muchos otros lo han hecho en privado).

En la Argentina, la lista de economistas que en algún momento de las últimas cuatro décadas han propuesto la dolarización como solución al problema de la inflación, incluye a Ricardo Arriazu, Jorge Ávila, Enrique Blasco Garma, Alberto Benegas Lynch (h), Roberto Cachanosky, Nicolás Cachanosky, Iván Carrino, Gerardo Della Paolera, Alejandro M. Estrada, Agustín Etchebarne Bullrich, Pablo Guidotti, Javier Milei, Agustín Monteverde, Pedro Pou, Adrián Ravier, Alfredo Romano y Gabriel Rubinstein, entre otros (aclaro que hoy no todos están a favor).

En algunos casos, la oposición de algunos economistas argentinos a la dolarización excede un análisis racional y pasa a un plano casi emocional. Con notables y loables excepciones, la chicana y la tergiversación priman sobre el análisis objetivo y racional.

El plano teórico

En el plano teórico el debate sobre la dolarización se puede resumir como un trade-off entre los costos y beneficios de la credibilidad versus la flexibilidad de la política económica.

Por el lado de los costos, la dolarización implica la pérdida de:

- ingresos por señoreaje;

- un banco central que pueda actuar de prestamista de última instancia; y

- la política cambiaria como amortiguadora de shocks externos.

Los beneficios incluyen:

- una tasa de inflación baja de manera permanente;

- menores costos de transacción;

- eliminación del riesgo de devaluación, que reduce las tasas de interés internas y el costo de capital de las empresas;

- una prima de riesgo país potencialmente más baja;

- un entorno más favorable para la inversión y el crecimiento gracias a la estabilidad de precios;

- eliminación del descalce cambiario en el sector público y el sistema financiero; y

- menor riesgo de refinanciación (roll-over) de la deuda pública.

De manera simplificada, si los gobernantes de un país demuestran de manera consistente a lo largo del tiempo que con un régimen de política flexible y discrecional no logran generar credibilidad, y, por ende, tampoco estabilidad, entonces, para alcanzar este último objetivo no queda otro camino que la dolarización.

La flexibilidad es un lujo que sólo se pueden dar los países creíbles. Es decir, aquellos que consistentemente han adoptado políticas sensatas. Teniendo en cuenta que:

- con estabilidad de precios el señoreaje a lo sumo puede representar 1% a 1,5% del PBI y hay manera de recuperarlo parcialmente,

- hace años que no tenemos ni un banco central independiente ni un verdadero prestamista de última instancia,

- la política cambiaria en vez de estabilizar la economía tiende a desestabilizarla, y

- el costo del endeudamiento del sector público es prohibitivo, una dolarización no parece una opción costosa.

Hay quienes se oponen a la dolarización porque la asocian con la Convertibilidad, cuyo final traumático quedó grabado en la memoria colectiva de los argentinos. Se trata de regímenes parecidos pero esencialmente distintos. A Eduardo Duhalde le costó muy poco revertir la Convertibilidad, mientras que Rafael Correa, habiendo sufrido la crisis de 2008, un default soberano y un terremoto, nunca pudo revertir la dolarización porque el dólar era más popular que él.

A Eduardo Duhalde le costó muy poco revertir la Convertibilidad

La inconsistencia de la política fiscal con un régimen de tipo de cambio fijo no explica por si sola el fin de la Convertibilidad. Fue una combinación de factores, en los que la política doméstica jugó un papel decisivo.

Además, hay que recalcar que la Convertibilidad empezó en un momento en el que el dólar tocaba su punto más bajo en quince años, mientras que hoy está en el punto más alto de los últimos cincuenta (y casi 40% por encima del valor que tenía en marzo de 1991).

Un análisis crítico de la historia argentina sugiere que apoyar un régimen flexible y discrecional requiere grandes dosis de optimismo (¿voluntarismo?). Básicamente, implica creer que esta vez será diferente.

¿Qué puede justificar semejante creencia?:

1) La ilusión de qué, aunque la Argentina no es un “país normal”, puede fácil y rápidamente convertirse en un país normal. ¿Por qué no podemos tener el mismo régimen bimonetario con el que Perú y Uruguay lograron doblegar la inflación? Descartar la respuesta obvia a esta pregunta denota una peligrosa ingenuidad.

Estos países no están donde están, ni tienen la inflación que tienen por casualidad, sino porque, a lo largo de varias décadas, sus gobernantes tomaron decisiones que nuestro sistema político no estuvo, ni hoy demuestra estar, dispuesto a tomar. Si mi perro tuviera un manubrio y dos ruedas no sería mi perro, sino mi bicicleta.

La soberbia de algunos economistas que creen que si ellos estuvieran a cargo de la política económica podrían lograr lo que no han logrado otros economistas tanto o más calificados y/o experimentados que ellos en el pasado. La Argentina ha demostrado que se come crudos a los golden boys con PhD de la Ivy League.

Sin embargo, algunos académicos encerrados en la torre de marfil juegan con modelos matemáticos en los que las medidas que proponen siempre obtienen los resultados esperados. Como advirtió Ricardo Caballero hace algunos años, es peligroso para un economista dejarse hipnotizar por la lógica de los modelos y confundir la precisión con la que obtienen resultados en un mundo ideal con la que se puede esperar en el mundo real. Esta confusión es lo que Hayek denominó “la pretensión del conocimiento”, que termina resultando carísima a la sociedad.

Es una ilusión qué, aunque la Argentina no es un “país normal”, puede fácil y rápidamente convertirse en un país normal

2) La ilusión de qué bajo un régimen flexible y discrecional, futuros gobiernos emplearán las herramientas de política cambiaria, monetaria y fiscal de acuerdo con lo que prescriben los libros de texto a pesar de que nunca lo han hecho.

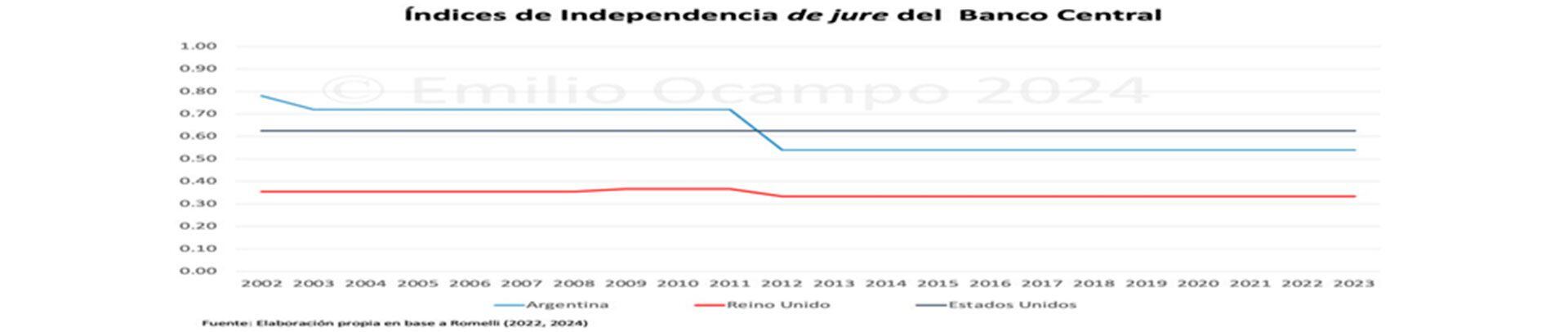

3) La ilusión de que lo único que se necesita para eliminar la inflación es un banco central independiente. Esta es probablemente una de las ideas más perniciosas que circulan en nuestro medio. En lo que va del siglo, la independencia de jure del BCRA supera a la del Bank of England y, hasta 2011, también superó a la de la Reserva Federal, sin embargo, resulta obvio que, de facto, la poca independencia que tuvo bajo la Convertibilidad desapareció por completo.

Por ley tenemos un banco central relativamente independiente, pero en la práctica es una dependencia del Ministerio de Economía con funcionarios mejor pagos. Esta divergencia es una clara señal de anomia institucional.

4) La ilusión de que lo único que se necesita para eliminar la inflación es eliminar el déficit fiscal. Ya tuvimos la fallida experiencia del “Plan Picapiedras” bajo el gobierno de Mauricio Macri que se asentaba sobre dos pilares: emisión cero y déficit cero. Entre el primer semestre de 2018 y el primer semestre de 2019 el equilibrio primario pasó de un déficit a un superávit con una reducción del gasto de casi 13% en términos reales, mientras que la base monetaria pasó de crecer al 24% anual a crecer al 35% anual.

Sin embargo, la tasa de inflación anual promedio saltó de 26% a 54% entre ambos semestres. En vez de asegurar la reelección de Macri este plan contribuyó a su derrota. Como explica Persio Arida, uno de los autores del Plan Real brasileño, “los planes de estabilización no suelen ir acompañados de un déficit cero. Por el contrario, el plan de estabilización es el que genera el apoyo político para estabilizar el déficit”. No sólo la experiencia de Brasil con el Plan Real sino también la de la Argentina bajo la Convertibilidad prueban la verdad de esta afirmación. Es increíble la facilidad con la que volvemos (¿vuelven?) a cometer los mismos errores.

5) La ilusión de que los gobiernos malos en la Argentina son cosa del pasado. El remedio que proponen algunos economistas para eliminar la inflación sólo funcionaría con “gobiernos buenos”. Pero nuestra historia sugiere que la probabilidad de que en el futuro volvamos a tener “gobiernos malos” es muy alta. Si dejamos en manos de estos gobiernos un banco central que pueda emitir pesos para financiar su corrupción, su nepotismo y su clientelismo, volveremos a tener una inflación descontrolada.

Una pereza intelectual y cierto esnobismo lleva a algunos colegas a ignorar la experiencia de otras economías dolarizadas como Ecuador, El Salvador y Panamá porque, supuestamente, no son comparables a la economía argentina, ya sea por su tamaño, grado de desarrollo y/o patrón de comercio internacional. Otros creen que ya saben todo sobre la dolarización cuando, en realidad, nunca dedicaron suficiente tiempo a estudiar el tema con profundidad.

Una pereza intelectual y cierto esnobismo lleva a algunos colegas a ignorar la experiencia de otras economías dolarizadas como Ecuador, El Salvador y Panamá

A todo esto habría que agregar algo obvio que enturbia el debate: el propio interés profesional. La máxima aspiración profesional de algunos colegas es dirigir (u ocupar un cargo en) el BCRA, que bajo una dolarización debería dejar de existir. Otros, especialmente aquellos dedicados al análisis de coyuntura, son socios del statu quo. Naturalmente se oponen cualquier cambio que pueda hacer peligrar su posición.

Los bancos argentinos, que básicamente lucran a costa del BCRA, también se perjudicarían en el muy corto plazo si se avanzara con una dolarización, por lo cual es esperable que sus asesores también se opongan.

Sin embargo, sólo una mirada miope puede llevar a un banquero competente y serio a creer que una dolarización sería perjudicial para sus intereses. Ecuador tiene un PBI equivalente a 20% del de la Argentina, sin embargo, su banco privado más grande, el Banco Pichincha, tiene un balance y una rentabilidad superior a las del Banco de Galicia o el Banco Macro.

Resulta obvio que, si el objetivo de un banquero es intermediar de manera eficiente el ahorro y la inversión de la sociedad, la dolarización sería beneficiosa para su rentabilidad a mediano y largo plazo. También sería beneficiosa para la mayoría de los argentinos, ya que por primera vez en su vida podrían acceder al crédito hipotecario a largo plazo a tasas de interés razonables.

Hoy en Ecuador se consiguen préstamos para comprar una vivienda con hasta 20 años de plazo al 9% anual en bancos privados y a 25 años de plazo en los bancos públicos.

De ninguna manera pongo a toda la profesión en la misma bolsa pero sí a los 200 colegas que firmaron una solicitada en contra de la dolarización y que nunca en su vida se les ocurrió firmar una solicitada en contra de la inflación descontrolada, el impuesto más regresivo que existe.

No hay que cancelar el debate sino promoverlo. Es la mejor manera de acercarnos a la verdad. Nosotros nunca hemos reuído el debate y lo hemos aceptado en varias ocasiones con economistas serios y profesionales (ver por ejemplo aquí, aquí y aquí). Nadie nace dolarizador. Algunos nos convencemos estudiando la historia argentina y estudiando lo que ha ocurrido en otros países. Quizás algunos consideren que nuestra postura es demasiado pesimista. Yo la considero realista, pero obviamente es una cuestión subjetiva.

En cierto sentido, se pude decir con respecto a la dolarización lo mismo que decía Domingo Cavallo con respecto a la Convertibilidad: “el escepticismo de los economistas profesionales argentinos, con algunas excepciones como Ricardo Arriazu, Alejandro Estrada y Adolfo Sturzenegger, en el momento de lanzarse el plan, reflejaba a su vez el pensamiento más frecuente de los especialistas en macroeconomía de las principales universidades del mundo”.

La dolarización no sólo ha sido estudiada con gran detenimiento sino también implementada en varios países

Hay una diferencia importante. En 1991 el régimen de convertibilidad era desconocido en el mundo. Sólo había sido aplicado en Hong Kong y pocos economistas comprendían cómo funcionaba. Desde entonces, la dolarización no sólo ha sido estudiada con gran detenimiento sino también implementada en varios países. Y como señalé algunos párrafos más arriba una lista de economistas notables la consideran la herramienta más adecuada para países con alta inflación endémica. No hay excusas.

Me sorprende que Cavallo se siga oponiendo a la dolarización, y, a pesar de la experiencia de los últimos 25 años, siga abrigando esperanzas de que el peso pueda ser una moneda fuerte y estable. Esto solo ocurrió cuando fue plenamente convertible y estuvo respaldado por el oro o el dólar con la Convertibilidad (que terminó muy mal). Durante el resto de la larga historia del papel moneda en nuestro país, que se remonta a 1822, el peso fue una moneda basura, impuesta compulsivamente por el curso forzoso y abusada recurrentemente por el poder político, democrático o autocrático, para financiar su estrafalaria afición al gasto.

En una democracia anómica como la argentina, el único mecanismo de compromiso efectivo para reducir la inconsistencia temporal de la política económica es el voto de una mayoría, no lo que establezca la Constitución o una ley del Congreso siempre reversible. La dolarización es un mecanismo de compromiso efectivo porque una vez que los votantes cobran sus salarios en dólares se resisten a que se los vuelvan a pagar en una moneda depreciada. Basta ver lo que ocurrió en Ecuador bajo la presidencia de Rafael Correa.

El autor es Economista, publicó esta columna en su blog Dolarización en la Argentina

Hacer Comentario