Las PASO dejaron una huella y los resultados estuvieron lejos de aportar cierto grado de previsibilidad. Uno de los principales motores de cualquier economía resulta justamente, a partir de las decisiones que toman los agentes económicos en base a las expectativas. Económicamente suele ser más beneficioso una mala noticia presente que un alto grado de incertidumbre futura.

¿Qué se puede esperar para las próximas semanas en esta coyuntura de la coyuntura? El Gobierno va a tratar de mantener la cotización del dólar oficial en $350 a toda costa, con el objetivo de brindar credibilidad a su gestión dentro de un marco de alta volatilidad, independientemente del atraso del tipo de cambio real que se generó luego de las PASO. Mantener esta cotización sobre el tipo de cambio representa a futuro un ajuste aún mayor sobre la nominalidad de esta variable.

Los incentivos de los distintos agentes económicos a dolarizarse se irán incrementando con el correr de los días. Este ritmo ya fue tomando cada vez más velocidad y anticipación en la última semana. Analizando la tensión cambiaria, particularmente este proceso comenzó un mes antes de las elecciones del 22 de octubre.

En 2015 cuando asumió la presidencia Mauricio Macri, las reservas brutas en el Banco Central eran cercanas a USD 24.450 millones y las netas de libre disponibilidad estaban en torno a USD 3.420 millones; a fin de 2019, cuando asumió Alberto Fernández, las reservas brutas ascendían a USD 44.780 millones y las netas a USD 8.370 millones. Actualmente, sobre registros de septiembre de 2023 las reservas brutas se ubicaban en USD 27.400 millones y las netas aproximadamente son USD 15.000 millones negativas.

Los incentivos de los distintos agentes económicos a dolarizarse se irán incrementando con el correr de los días

Será crucial analizar como impactará en la tensión cambiaria la extensión del dólar soja 4, del nuevo dólar Vaca Muerta, principalmente, y de algunas otras medidas específicas que puedan contribuir a la acumulación de reservas por parte del BCRA y contribuir a cierta estabilidad cambiaria.

La presión sobre la cotización de los dólares paralelos legales, incrementado la brecha, también es resultado de lo mencionado anteriormente. El Gobierno tratará de seguir interviniendo, sin embargo, el mercado sabe y los funcionarios también, que la contracara de esta medida se encuentra en la imposibilidad de poder acumular reservas de forma sustancial. Es un esquema muy complejo de sustentar.

Certidumbres del mercado

Una de las pocas certidumbres que tiene el mercado y la sociedad es que existirá en el muy corto plazo una nueva devaluación del peso, en la regulada franja oficial.

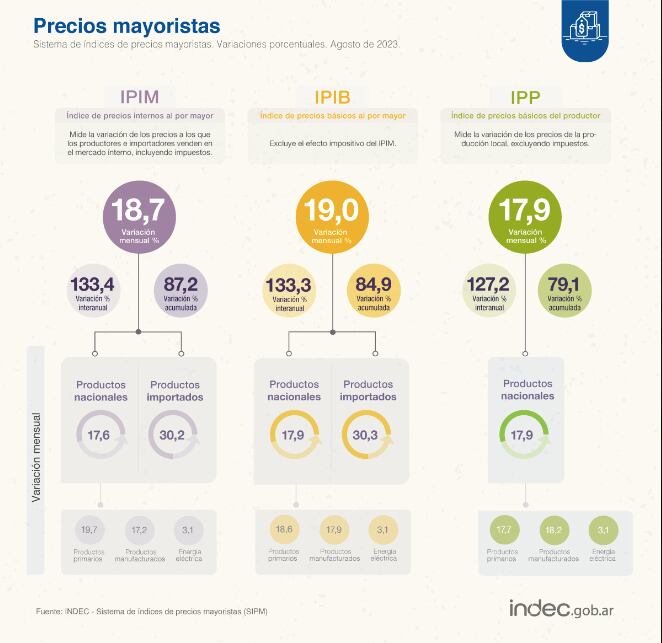

La inflación de septiembre fue otra vez de dos dígitos porcentuales, entre 10% y 12%, según algunas estimaciones preliminares.

La batalla contra la inflación, que claramente fue perdida por el gobierno, constituye para cualquiera de las alternativas presidenciables la primera lucha a enfrentar. Al margen de las distintas propuestas sobre el manejo de la economía, todos los candidatos tienen presente que la base estará en salir del sendero del déficit fiscal para entrar en un camino de estabilización, para prescindir de la emisión del BCRA.

La estrategia de encuadrar las cuentas públicas, en caso de ganar las elecciones el oficialismo, se ha dejado pospuesta para luego del 10 de diciembre, dan cuenta de esto las últimas medidas para recomponer ingresos y salarios, las cuales tienen un costo fiscal importante.

En esa línea, se puede esperar más medidas que busquen alentar el consumo, por medio de la recomposición de los ingresos nominales de los individuos, porque la carrera contra la inflación es muy difícil de ganar en contexto actual. De hecho, todos los incrementos que impliquen en las próximas semanas emisión monetaria, alimentan en forma exponencial el deterioro de la capacidad de compra de los ingresos de la población.

Se puede esperar más medidas que busquen alentar el consumo, por medio de la recomposición de los ingresos nominales de los individuos

El BCRA debería tomar nota de la inflación de agosto y próximamente de septiembre para ajustar la tasa de interés y dejarla en términos reales positivos. Es decir, debería subir la tasa de interés nominal, para lograr incrementar en el margen la cantidad demanda de pesos, evitando también que se vuelquen a la compra de dólares financieros e intentar contener así la brecha.

Dejar la tasa de interés real positiva tendrá también un impacto contractivo sobre el consumo, ya que esos pesos quedarán en el sistema de depósitos.

En este contexto preelectoral el Gobierno tendrá que optar por un trade off entre inestabilidad cambiaria e inflación versus consumo.

La actividad económica en estas próximas semanas de alta incertidumbre puede generar cierta “parálisis” en algunos sectores, y llevar adelante operativamente el día a día.

Los créditos comerciales suelen acortarse en plazos, restringiendo también las posibilidades de venta y reposición

La incertidumbre no permite tener claridad sobre los costos de reposición de las mercaderías que se comercializan, o bien si las empresas podrán reponer stocks de productos e insumos para seguir vendiendo y produciendo.

Los créditos comerciales suelen acortarse en plazos, restringiendo también las posibilidades de venta y reposición.

Se va a navegar en aguas movidas en las próximas semanas. No obstante, es una escena temporal de la película y no la totalidad.

El autor es Economista, director de Authentica Consulting

Hacer Comentario