Los rendimientos de los bonos del Tesoro subieron este viernes después de que el presidente de la Reserva Federal, Jerome Powell, afirmó que el banco central norteamericano podría tener que subir más las tasas de interés para garantizar que la inflación se contenga en el objetivo del 2% anual.

En el mismo sentido, el índice dólar -que mide la moneda frente a seis monedas pares- avanzaba un 0,3% a 104,41 unidades, su nivel más alto desde el 1 de junio. El Dollar Index (DXY) está en camino a su sexta semana consecutiva de ganancias, ayudado por señales de resistencia en la economía de Estados Unidos que reforzaron los argumentos a favor de que las tasas se mantengan altas por más tiempo.

Los comentarios de Powell en el simposio anual de la Fed en Jackson Hole, Wyoming (EEUU), equilibraron una perspectiva basada en la disminución del ritmo de aumento de los precios durante el último año con la sorprendente fortaleza de la economía estadounidense.

Powell reconoció que la inflación sigue siendo demasiado alta y que la Fed está dispuesta a mantener la política monetaria en un nivel restrictivo hasta que sus autoridades estén seguras de que el ritmo de subida de los precios está en una senda sostenible “hacia nuestro objetivo”.

Joe LaVorgna, economista jefe para Estados Unidos de SMBC Nikko Securities en Nueva York, explicó a Reuters que el mensaje era más bien restrictivo y no sugería que fuera probable un recorte de las tasas en un futuro próximo. “Si bien están hablando de gestión de riesgos, no veo nada que sugiera que vayan a recortar las tasas a corto plazo”, dijo.

Al mercado le gustaría saber cuánto tardará la Reserva Federal en declarar la victoria en la batalla por domar la inflación y empezar a recortar las tasas de interés

El presidente de la Fed está “buscando la flexibilidad para subir más, no comprando necesariamente la flexibilidad para relajar. Me parece que está entre subir más y mantenerse a la espera en lugar de, ‘OK, estamos más o menos donde tenemos que estar y la política monetaria es simétrica’”.

Las expectativas de precios están ancladas y los tipos reales son positivos, dijo LaVorgna, y su investigación muestra que la inflación se comporta como lo hizo después de la Segunda Guerra Mundial. “El repunte de la inflación de la década de 1940 fue principalmente el resultado de una disminución masiva de la oferta agregada, al igual que lo que ocurrió durante la pandemia de COVID-19″, afirmó después de la intervención de Powell. “Así que la inflación podría ser transitoria después de todo”.

¿Cómo influye en la economía argentina?

Estos movimientos en indicadores financieros clave como las tasas de la Fed, aunque sutiles, tienen impacto a gran escala global y, por ende, sobre la Argentina.

Si las tasas no ceden en los EEUU, se favorece el ingreso de capitales que, desde el exterior, retornan a la economía norteamericana para aprovechar esos mayores rendimientos. Para un país ávido de inversión extranjera como Argentina es una dificultad “extra” sobre su ya delicada coyuntura.

!function(e,i,n,s){var t="InfogramEmbeds",d=e.getElementsByTagName("script")[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement("script");o.async=1,o.id=n,o.src="https://e.infogram.com/js/dist/embed-loader-min.js",d.parentNode.insertBefore(o,d)}}(document,0,"infogram-async");

Por otro lado, los rendimientos de los bonos de EEUU en un umbral elevado sobre el 4% anual también encarecen el costo de financiamiento para la Argentina, lo que se refleja en un riesgo país (sobretasa para emitir deuda) por encima de los 2.000 puntos básicos.

El rendimiento de los bonos del Tesoro de EEUU a 10 años subía 2,2 puntos básicos, al 4,3%, y el retorno a dos años, que refleja las expectativas de tasas de interés, ganaba 5,7 puntos básicos, para situarse ligeramente por encima del umbral clave del 5%, en el 5,1% anual.

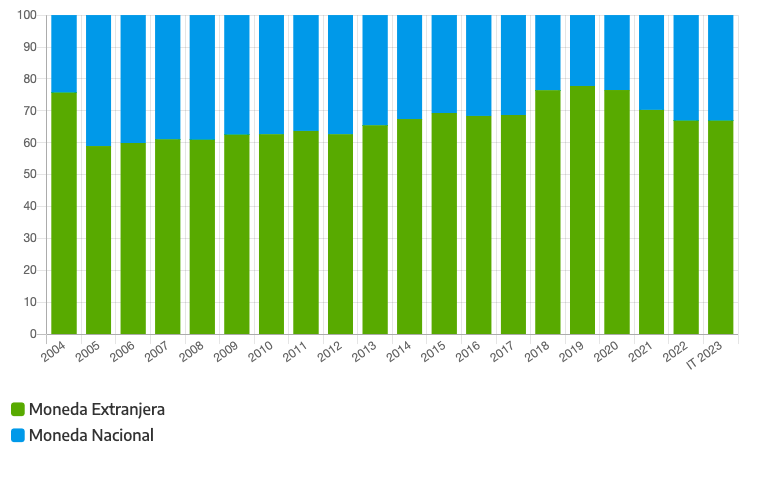

COMPOSICIÓN DE LA DEUDA SOBERANA POR MONEDA:

También un dólar más fuerte es un inconveniente para la Argentina por dos vías: el 60% de la deuda soberana está nominada en moneda extranjera -una amplia mayoría emitida en dólares- y si se mantiene esta tendencia será más caro pagarla.

Por otro lado, los principales productos de exportación de la argentina son materias primas o commodities cuyos precios se fijan en el exterior. Un dólar más fuerte deprecia el valor de estas producciones al medirlos en moneda norteamericana.

De más está decir que las altas tasas de interés, eficaces para reducir la inflación, son contractivas para al economía, porque encarecen el crédito y premian a la inversión financiera en perjuicio del consumo y la producción. Si la demanda de los EEUU se ve limitada por estas tasas, también tendrá un efecto desfavorable para la Argentina, pues el país norteamericano es el tercer destino en importancia para sus exportaciones, detrás de Brasil y China.

Seguir leyendo:

Más controles cambiarios: una norma del Banco Central apunta contra el famoso “dólar puré”

Sigue la presión sobre el dólar financiero y el mercado espera mayor intervención del Banco Central

Hacer Comentario