Con mucho hermetismo sobre su equipo y su plan de acción, la gestión de Santiago Bausili al frente del Banco Central enfrentará desafíos tan enormes como inmediatos en un escenario que el nuevo ministro de Economía Luis Caputo calificó como “la peor herencia de la historia”.

En cierto modo, la historia acompañó a Miguel Pesce quien ya había sido el vicepresidente con mayor tiempo en ese cargo, entre 2004 y 2015. Ahora, deja el despacho de Reconquista 266 siendo el primer titular del Banco Central que gestionó un mandato presidencial completo, sin interrupciones.

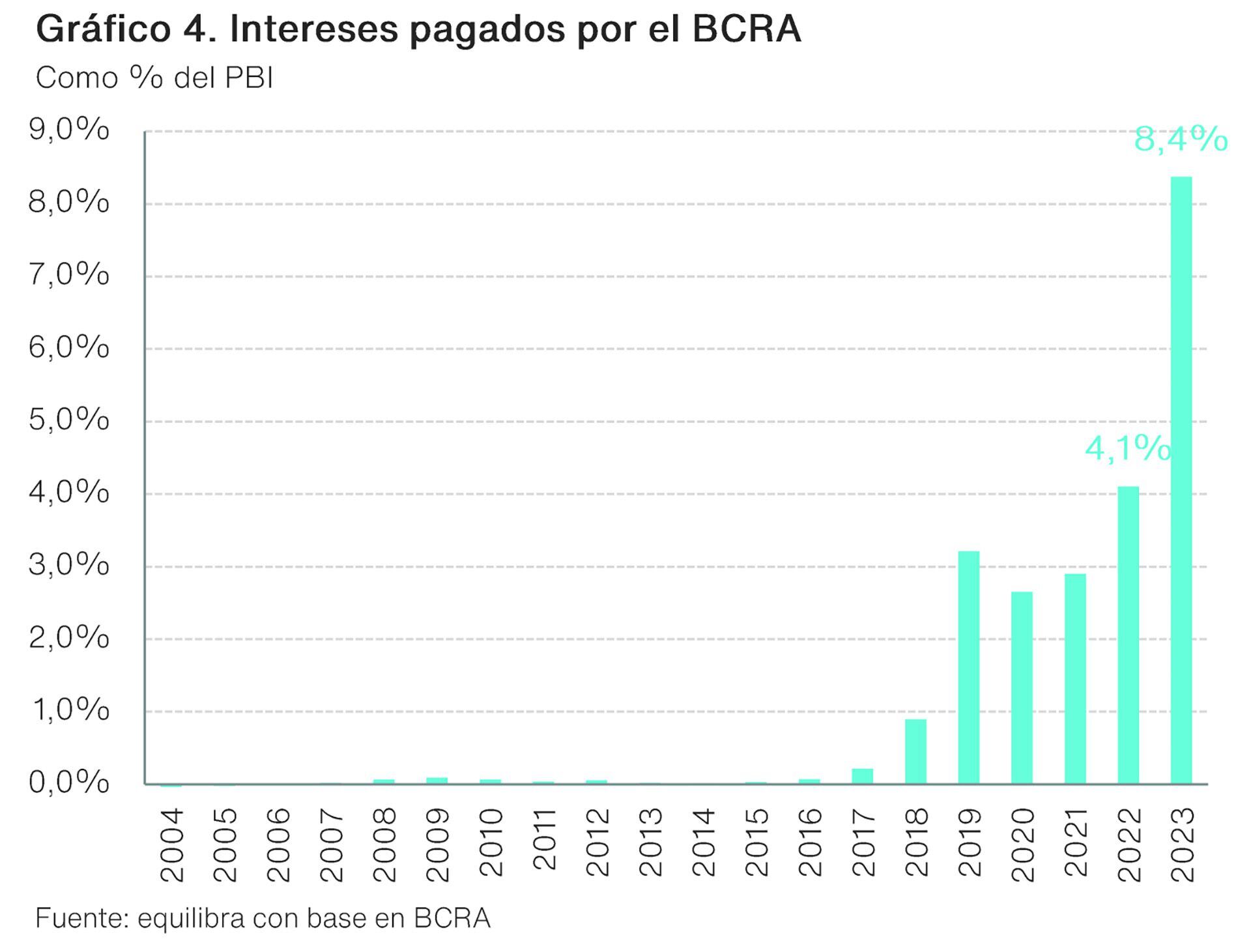

A Pesce lo acompañaron otros récords menos gratos. Su gestión deja a la Argentina como uno de los tres países con mayor inflación en el mundo (solo la superan Venezuela y Líbano), con reservas internacionales netas negativas, con el peor ratio crédito/PBI de los últimos 15 años, un stock desmedido de pasivos remunerados y un enjambre de restricciones cambiarias que derivó en múltiples valores para el dólar.

Hasta los billetes serán un tema a resolver para Bausili, tras la incomprensible decisión de sostener un valor de apenas 2 dólares para el papel moneda de mayor denominación y poner en marcha nuevos diseños para billetes de 500, 200 y 100 pesos.

Frente a ese escenario saturado de problemas a resolver, la pregunta más difundida por estos días es qué esquema cambiario regirá a partir de este lunes. Con el final del “dólar exportador”, el mercado descuenta que Bausili aplicará una suba del tipo de cambio oficial por lo menos a ese mismo nivel, cercano a los 650 pesos. Ese primer paso podría asegurarle una liquidación inicial por parte de los exportadores, siempre que no se generen expectativas de un alza mucho mayor en lo inmediato. Quedarse “corto” con la devaluación puede ser negativo.

Las opciones más drásticas, como el levantamiento total del cepo, quedaron descartadas. También se prevé que el BCRA deje de intervenir en los dólares financieros, tal como vino haciendo con intensidad en la gestión de Pesce. Otra política que quedaría en el camino son los “dólares a medida”, los tipos de cambio diferenciales aplicados a sectores económicos en particular.

Con los USD 11.000 millones de reservas netas negativas que recibirá, el primer auxilio para Bausili podría venir del campo, en base a una liquidación de USD 5.000 millones por parte de los agroexportadores durante el comienzo del nuevo gobierno.

Bausili también deberá tomar decisiones sobre la fijación de tasas mínimas para los plazos fijos, un criterio que rigió en los últimos 4 años. Las tasas reales positivas para los depositantes forman parte de una de las demandas permanentes por parte del FMI.

La reducción de los pasivos remunerados del Banco Central, “el problema de las Leliq”, trae una de las decisiones centrales para la nueva conducción. Para la mayoría de los consultores y economistas, no es un tema prioritario. Hay un consenso en cuanto a que si se da una señal fuerte en lo fiscal, el stock de Leliq y Pases es manejable sin mayores contratiempos. Desde el nuevo gobierno, el propio Javier Milei siempre se puso a las Leliq al tope de la agenda, aún cuando Caputo ya tranquilizó a los bancos anunciando que la cuestión se resolverá mediante una “solución de mercado”.

A su vez, los pasivos del BCRA tuvieron una fuerte transformación en las últimas semanas. Según un informe de la consultora Quantum, el 18 de noviembre ese stock se componía de un 70,3% en Leliq y un 29,7% en pases a 1 día. Hoy, esa torta se invirtió: 65% en pases y solo el 35% en Leliq.

“Los pasivos remunerados aumentaron 14,9% en términos nominales, lo que significó una caída de 20,5% en términos reales”, explicó Quantum y destacó la magnitud de otro movimiento paralelo: el desarme de plazos fijos para transformarlos en fondos comunes de inversión de rescate inmediato. Con una inflación de noviembre calculada en 12,5%, los depósitos tuvieron en la última semana del mes pasado una caída de 18,5% en términos reales.

El manejo monetario será clave para evitar una espiralización de la inflación que se estima en 20% para diciembre y que recibirá el impacto del final de los esquemas de control de precios, acuerdos sectoriales y tarifas atrasadas que reinaron los últimos años.

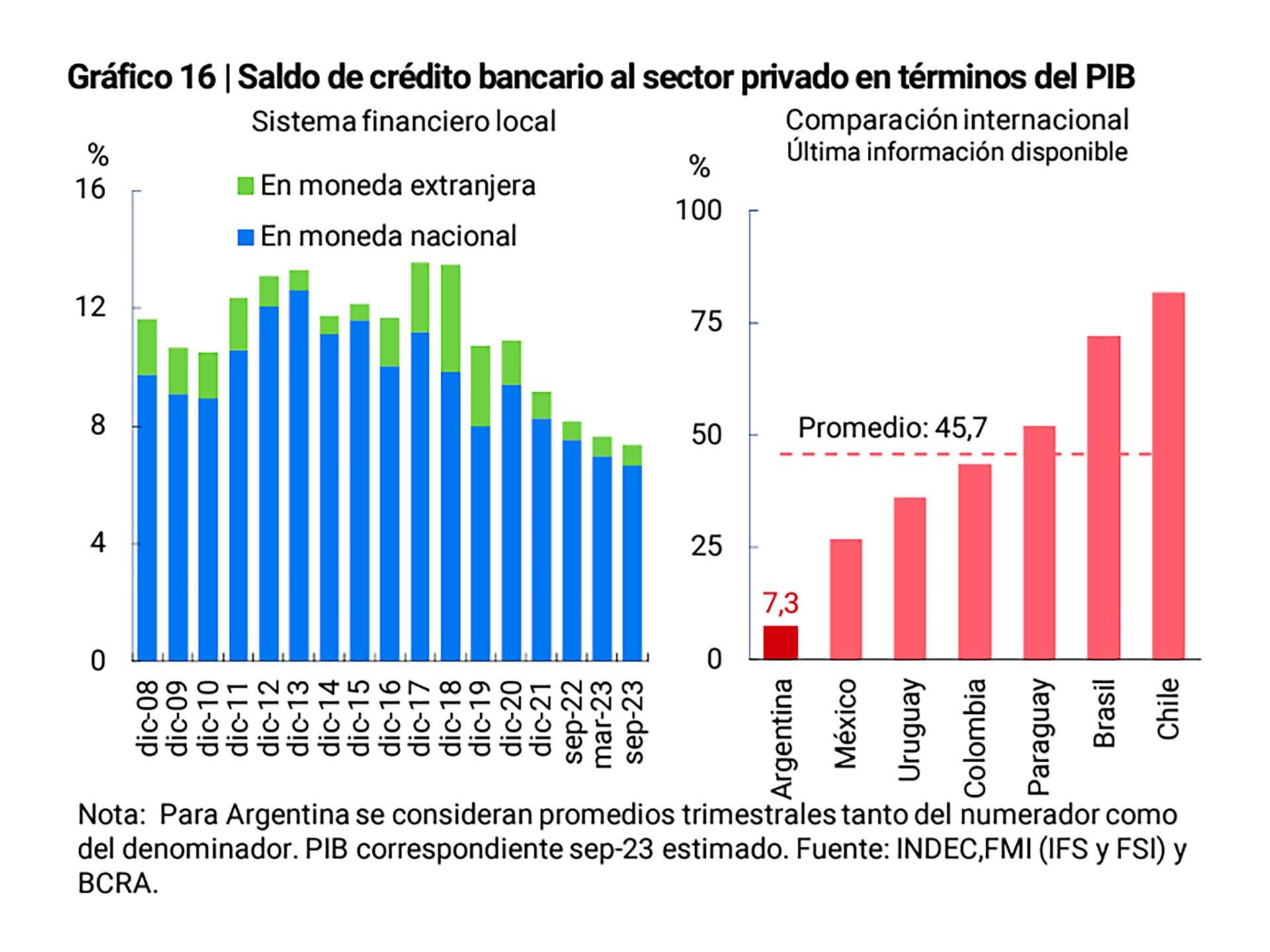

Una vez lanzado el plan para estabilizar la economía e iniciar el largo camino de hacer bajar la inflación, otro desafío en la hoja de ruta de Bausili será establecer una política crediticia para salir del esquema actual, en el que los bancos tienen un único gran cliente, el Estado. Los créditos al sector privado tuvieron una caída interanual de casi 10% medida en términos reales, según el Informe de Estabilidad Financiera del BCRA publicado esta semana.

El extenso reporte del Central, que casi no contiene menciones a la inflación del 150% en el último año, señala que en materia de crédito Pesce también deja un triste récord. Los préstamos al sector privado en la Argentina llegan a solo el 7,3% del PBI, el peor registro de los últimos 15 años y también el peor en términos internacionales.

“A lo largo de 2023 el crédito bancario mantuvo una acotada profundidad en la economía. El saldo de financiamiento del sistema financiero al sector privado totalizó 7,3% del PIB (6,7% en moneda nacional), cayendo levemente en los últimos seis meses, así como en una comparación interanual. Estos niveles resultan inferiores al promedio local de los últimos años (11,4% en los últimos 15 años), y relativamente más bajos que los valores de otras economías de la región (promedio de 45,7%)”, dice el informe del BCRA.

Hacer Comentario