La propuesta finalmente consensuada entre el Gobierno y los legisladores de la oposición para reemplazar la fórmula de movilidad jubilatoria devino en una tarea extra para el ministro de Economía, Luis Caputo: buscar fondos adicionales para compensar el ahorro que proyectó en el pago de jubilaciones hacia fin de año cuando asumió. En ese momento, la planillita publicada en redes por su cartera en la que se explicaba el recorte de gastos y el aumento de recursos para cerrar las cuentas fiscales con déficit cero, indicaba que por los gastos en jubilaciones y pensiones se podría ahorrar el equivalente a 0,4% del PBI. Nunca quedó claro cuál era el esquema en los planes oficiales para lograr una reducción real en esas partidas y a la vez evitar el mayor deterioro de los haberes previsionales. Pero, en cualquier caso, la nueva fórmula acordada y su empalme con la vieja regla de ajuste dejará más déficit y no menos. Eso obligará al equipo económico a buscar fondos adicionales o nuevas áreas por dónde pasar la tijera.

Es lo que plantea la Oficina de Presupuesto del Congreso (OPC), que advierte que el año pasado, la ANSES registró un déficit de 0,3% del PBI, lo que subirá a 0,7% a partir de la aplicación de índice de inflación. Para los jubilados, en tanto, la buena noticia es que precisamente porque el Gobierno quedará obligado a sincerar el nivel mínimo adecuado de ese gasto, los haberes dejarán de perder poder adquisitivo. Recuperar el terreno perdido, en cambio, luce hoy una utopía.

“Si no se hubiesen otorgado bonos, la ANSES hubiese registrado el año pasado un superávit equivalente a 0,2% del PBI en lugar de un déficit de 0,3%” (Jorge Colina)

Existe, sin embargo, un enorme asterisco que afecta al mayoritario universo de jubilados que cobran el haber mínimo. En esos casos, el gobierno anterior compensó la fuerte pérdida real de los ingresos pasivos con bonos cuyo monto fue discrecionalmente definido. La misma política mantiene por ahora la actual gestión, que acaba de definir que se mantendrá la antigua fórmula hasta marzo, fecha de la actualización trimestral que incluye la variación de salarios y recaudación del último trimestre del año pasado. Al mes siguiente, es decir en abril, los jubilados percibirán el primer cobro ajustado por IPC, que será el de enero. El planteo es, otra vez, sobre qué monto del haber mínimo se aplicará el ajuste de inflación. Será esa, en definitiva, la única variable podría habilitar algún recorte en lo que es principal gasto del Estado.

“Los bonos no se pueden eliminar. La nueva fórmula garantiza que los jubilados dejen de perder y será neutra en términos fiscales para el Gobierno”, aseguró el economista de IDESA, Jorge Colina, cofundador de ese instituto junto al actual titular de la ANSES, Osvaldo Giordano. El experto explicó que, además, el empalme garantiza que no se pierda el ajuste de ningún mes ya que las jubilaciones de abril se liquidan en marzo, antes de que se conozca el índice de inflación de febrero, con lo cual van a percibir el ajuste en función de la inflación de enero que será, tal como marca el proyecto de ley, el último dato disponible. “La inflación de enero va a ser alta, ese mes van a recuperar”, dijo Colina.

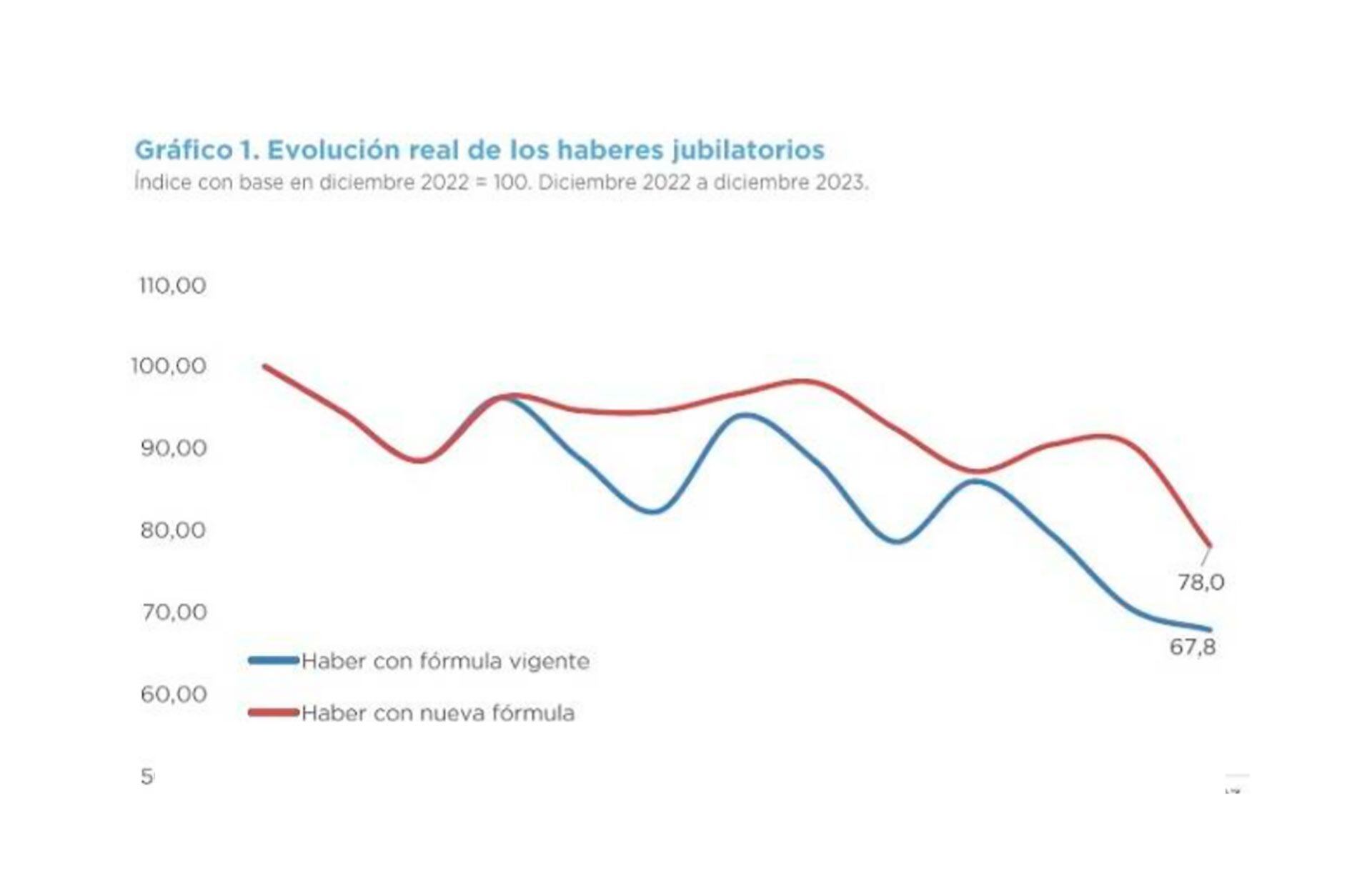

Claro que difícilmente las jubilaciones logren corregir el atraso que produjo la fórmula aplicada por el gobierno que, según el análisis de la OPC, “resulta ser menos beneficiosa” ya que produjo un deterioro del poder adquisitivo de los haberes de 32,2% y “la propuesta por el Poder Ejecutivo hubiera achicado esa pérdida a 22% en el año”. La OPC aclaró que ese cálculo no incluye bonos sino sólo la aplicación automática de los mecanismos de ajuste.

“Si no se hubiesen otorgado bonos, la ANSES hubiese registrado el año pasado un superávit equivalente a 0,2% del PBI en lugar de un déficit de 0,3%. Con la fórmula propuesta el costo fiscal alcanza al 0,7% del PBI por el mayor gasto prestacional entre ambas fórmulas”, advirtió. Aunque se trata de cifras que Caputo ya debe haber calculado, la negociación en el Congreso lo obliga a revisar las cuentas una y otra vez.

Hacer Comentario