El régimen del Monotributo ha sido una herramienta fundamental para impulsar la actividad económica de pequeños contribuyentes. Sin embargo, la recategorización y la actualización de las escalas son aspectos críticos para mantener la equidad y la sostenibilidad del sistema en el tiempo.

Se trata de un sistema simplificado de impuestos que permite a los pequeños contribuyentes cumplir con sus obligaciones fiscales de manera sencilla y con una carga tributaria proporcional a sus ingresos. Para asegurar que los contribuyentes se encuentren en la categoría correcta de acuerdo con su facturación y demás parámetros, la recategorización es un proceso clave.

Toma en cuenta los niveles de ingresos brutos en un año móvil, el pago de alquiler de bienes inmuebles y otros parámetros establecidos por la Administración Federal de Ingresos Públicos (AFIP) para determinar si el contribuyente se encuentra en la categoría adecuada. Este proceso se hace de manera semestral, en enero y julio, y es fundamental para mantener la equidad.

Toma en cuenta los niveles de ingresos brutos en un año móvil, el pago de alquiler de bienes inmuebles y otros parámetros establecidos por la AFIP

Pero uno de los principales problemas que se presenta es la falta de actualización automática de las escalas por el ritmo inflacionario mensual. Estas determinan los límites de ingresos y gastos permitidos para cada categoría, así como los montos de las cuotas mensuales a pagar, y no quedar expuesto al aumento de la nominalidad que lo saque del régimen.

De ahí que los contribuyentes pueden encontrarse en categorías que no reflejan su situación real, lo cual puede forjar una carga impositiva desproporcionada; a la par de aquellos que superan los límites de ingresos o gastos permitidos para su categoría se ven obligados a recategorizarse a una categoría superior, lo que implica un aumento significativo en sus obligaciones fiscales.

Freno al crecimiento y atraso legal

Otro tema para considerar es que la falta de una real actualización de las escalas puede desalentar el correcto comportamiento fiscal de los contribuyentes; puesto que, si los límites de ingresos y gastos se mantienen sin cambios durante un período prolongado, es posible que los pequeños emprendedores eviten crecer en sus negocios por temor a caer en una categoría superior con mayores impuestos y trámites burocráticos.

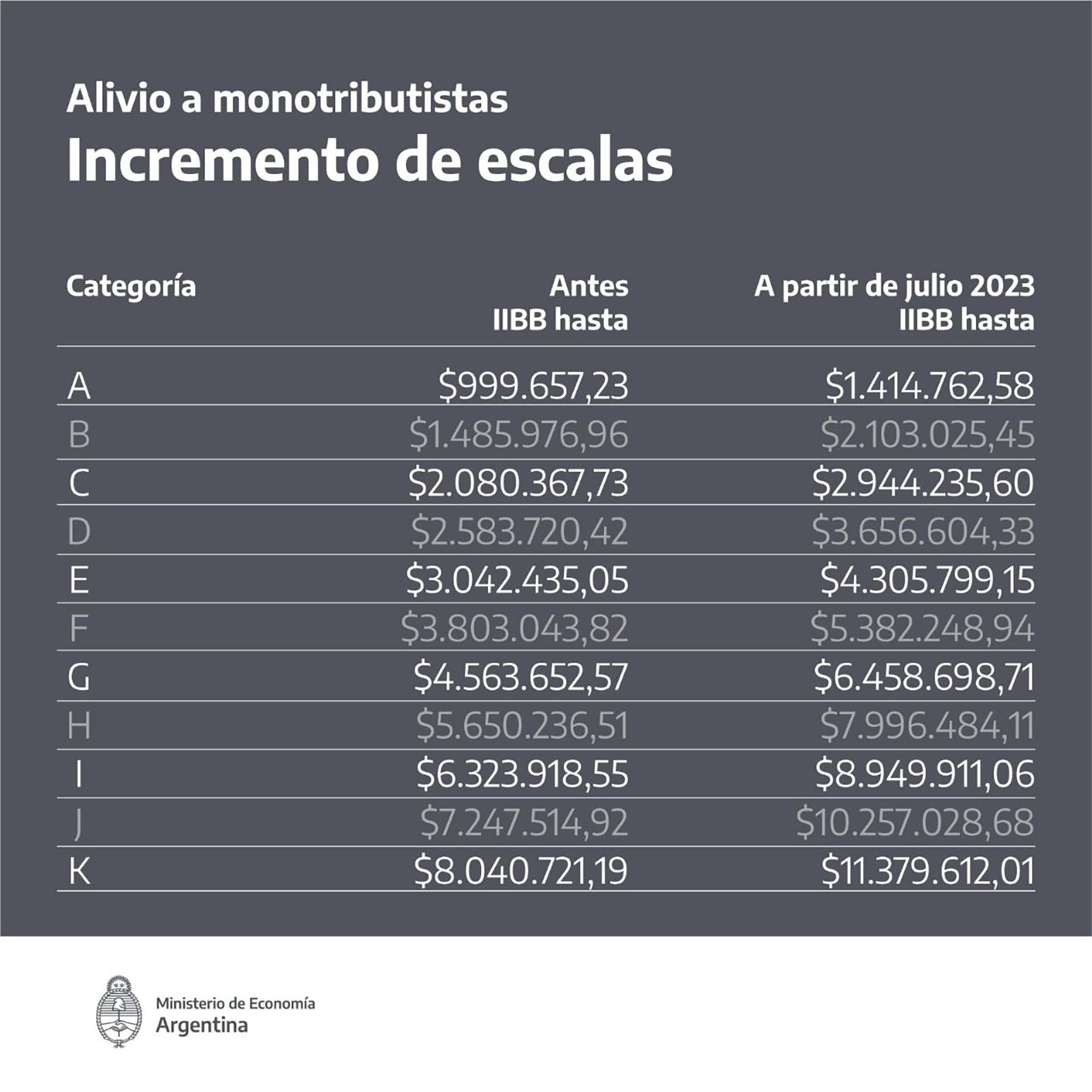

Es importante destacar, que estas escalas fueron ajustadas solamente en el parámetro de ingresos brutos; entendiendo por este concepto a los ingresos obtenidos por el total de actividades que se tengan, netas de descuentos más los impuestos nacionales (excepto: Impuestos Internos a los Cigarrillos, Adicionales a los Cigarrillos, sobre la Transferencia de combustibles y gas natural). Así se establecieron los nuevos parámetros que rigen desde el 1 de julio de 2023.

La falta de una real actualización de las escalas puede desalentar el correcto comportamiento fiscal de los contribuyentes

No obstante, existe un mecanismo de actualización previsto por la Ley 27.430, de Reforma Tributaria, que creó la Unidad de Valor Tributaria (UVT); que es una unidad de medida de valor homogénea para poder determinar los importes fijos, los impuestos mínimos, las escalas, la graduación de sanciones y todo otro parámetro monetario que esté contemplado en las leyes tributarias nacionales.

Para aplicarlo, se establecía que antes del 15 de septiembre de 2019, el Poder Ejecutivo debía elaborar y remitir al Congreso un proyecto de ley en el que se estableciera la cantidad de UVT correspondiente a cada uno de los parámetros monetarios expresados en cada norma tributaria, que serían luego los que quedarán vigentes para el futuro.

Seguidamente el Poder Ejecutivo tenía que definir la relación de conversión inicial entre los UVT y el peso, para que luego ajustado por el índice de precios al consumidor se difundiera por el Indec.

A la fecha, ese mecanismo nunca estuvo operativo y acompañado del efecto de la inflación que vive el país; los valores que se ajustan siempre sufren el efecto de la “frazada corta”, es decir siempre es muy poca la actualización respecto de los efectos inflacionarios.

Para tener en cuenta

Lo primero que deberá realizar el contribuyente es evaluar los parámetros de recategorización, donde la AFIP establece diferentes conceptos a incluir: los ingresos brutos obtenidos en el período anterior (en esta oportunidad se analiza desde 01/07/2022 hasta 30/06/2023 y el trámite podrá realizarse desde el 1 de julio hasta el 20 de julio próximo, la superficie afectada a la actividad, la energía eléctrica consumida, el monto de alquileres devengados.

El pago en la nueva categoría tendrá efecto a partir de agosto.

Es importante destacar que la recategorización es obligatoria y su incumplimiento puede generar sanciones y multas; sin embargo, hay casos que no corresponde hacer la recategorización: 1)si transcurrieron menos de 6 meses desde la inscripción al régimen simplificado; y 2) si el contribuyente mantuvo el monto de facturación anualizado en el rango en el que estaba inscripto.

En caso de no realizar la recategorización en los plazos correspondientes, la AFIP tiene la facultad de recategorizar de oficio al contribuyente

De corresponder, si no se hace la recategorización en los plazos correspondientes, la AFIP tiene la facultad de recategorizar de oficio al contribuyente, lo que podría generar inconvenientes y ajustes retroactivos en las obligaciones fiscales. En este caso, el organismo recaudador informará la situación a los contribuyentes alcanzados a través del Domicilio Fiscal Electrónico (DFE) el primer día hábil de los meses de agosto y febrero de cada año.

Se podrá consultar los motivos de la recategorización de oficio en el portal de Monotributo y en caso de disconformidad, está habilitado un plazo de 15 días hábiles para apelar la decisión, ingresando al servicio con clave fiscal Presentaciones Digitales y seleccionando el trámite Recategorización de oficio del Monotributo – Apelación en término; en el portal de AFIP.

Seguir leyendo:

Monotributo: cuándo arranca la recategorización, cuáles son los nuevos topes y cómo hacer el trámite

Hacer Comentario