Las transferencias y pagos electrónicos mediante cuenta única bancaria (CBU) y cuenta virtual uniforme (CVU) se incrementaron en un 140% en el primer semestre del año, según el último informe difundido por Coelsa, la red que maneja el sistema nacional de pagos, encargada de implementar la interoperabilidad de los diferentes sistemas.

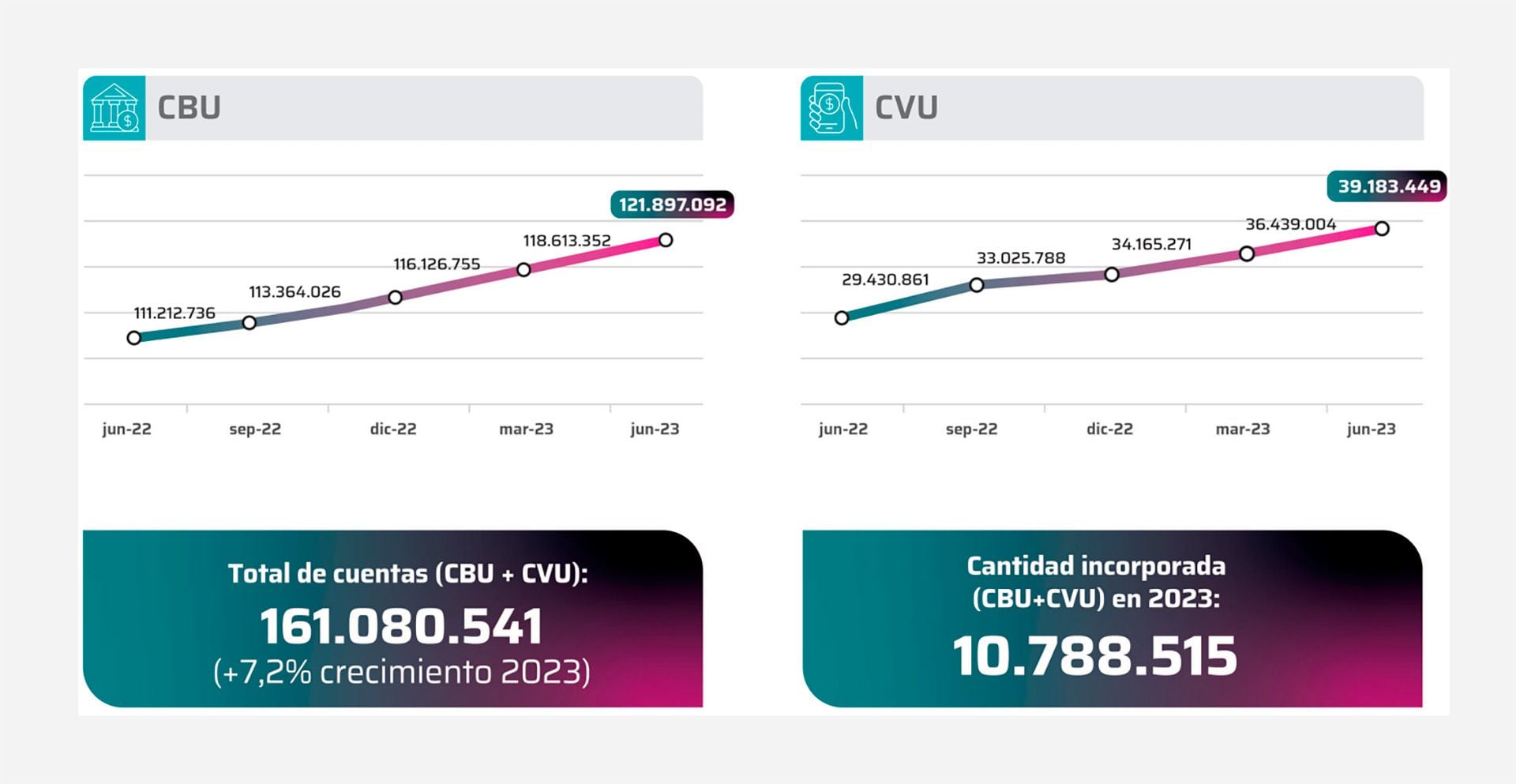

Según destacó en su último reporte, hoy existen en el país 161 millones de cuentas CBU y CVU, cifra que representa un crecimiento del 7,2% desde diciembre de 2022, al tiempo que indicó que el promedio de cuentas por persona es de 3,3 en el caso de CBU, es decir, bancarias, mientras que en el caso de billeteras virtuales, es decir, CVU, el promedio por persona es de 1,7 cuentas.

Un dato saliente del informe es que a lo largo de 2023 se incorporaron casi la misma cantidad de cuentas bancarias que de cuentas virtuales. En total, en lo que va del año se crearon 10,788.515 millones de cuentas. De ellas, 5,7 millones se radicaron en bancos y 5 millones en billeteras administradas por fintech.

El reporte también resaltó los siguientes datos, que grafican claramente el avance de los medios de pago electrónicos. A saber:

– Desde principios de año, se registraron 775 millones de transferencias en las participó al menos una CVU, lo que equivale a un aumento acumulado 154% en el primer semestre respecto a diciembre.

– El 61,9% del monto en transacciones de cheques fue por vía digital (e-cheq).

– Los pagos con transferencias (PCT) crecieron en el semestre en un 186 por ciento. El ticket promedio fue de $2901, a razón de 3 tickets por mes

– Son las mujeres quienes mayor utilización dan a los PCT, con una tasa de 55% versus 45% de los hombres.

– Quienes más emplean este medio son los millennials, a quienes se les adjudica el 40% de este tipo de operaciones.

– Por nivel socioeconómico, el 51% de quienes lo adoptan son del sector D1 D2 y E, y el 41% del C2 y C3.

– El 49% de las personas que utilizan los PCT están empleados.

– Por ubicación geográfica, la Región Pampeana lidera el uso de los PCT con un 51,6%, con una participación en CABA del 9,6% de su población y de 27,7% en toda el área metropolitana (AMBA)

– Los rubros en los que más aprovechan los PCT son supermercados 36%, comercios de cercanía 17% y gastronomía 15%

Más interoperabilidad

El crecimiento de los medios de pago digitales tendrá otro impulso en el terreno de los pagos vía QR. En paralelo a los pagos con transferencia, donde ya rige la interoperabilidad, el mercado espera la implementación de la norma del Banco Central que traerá esa interoperabilidad cuando los pagos QR se hagan con tarjeta.

La semana pasada, el Banco Central decidió postergar por 45 días la entrada de vigencia de la obligatoriedad para todos los proveedores de lectores QR a aceptar pagos con tarjetas de crédito o débito cargadas en billeteras electrónicas de cualquier marca. La disposición establece que “los comercios que exhiban un código QR para cobrar con tarjetas de crédito deberán aceptar que los clientes puedan realizar los pagos con cualquier billetera digital interoperable, independientemente de la marca del QR”. La norma dispone para los pagos QR con tarjetas el mismo régimen que ya existe para los pagos QR con transferencias, es decir, que todos los comercios estén obligados a aceptar todas las billeteras.

La principal consecuencia de este cambio normativo es que el Banco Central obliga a Mercado Pago, la empresa líder en provisión de códigos QR a comercios, a abrir su red a los pagos con tarjetas. En la actualidad cuando el comercio tiene un QR provisto por Mercado Pago, sólo acepta pagos con tarjeta vía QR si el plástico está cargado en una billetera de Mercado Pago y los rechaza si el cliente tiene cargada su tarjeta en billeteras bancarias. Ese mecanismo deja afuera a Modo, la billetera digital que comparten los grandes bancos del sistema, que vienen reclamando hace tiempo por esa situación. Desde Mercado Pago confirmaron que fueron los que pidieron una prórroga al Banco Central para la implementación, en virtud de que los estándares necesarios para operar no eran factible de implementar en los plazos originales de la norma.

Hacer Comentario