El 19 de diciembre pasado el Banco Central sorprendió con una baja de 33 puntos porcentuales en la tasa de política monetaria y una reducción de 23 puntos en la tasa de referencia para los plazos fijos. Con esas medidas, se esperaba que menos personas depositaran su dinero en plazos fijos (pasaron a dar menor rendimiento) y que más personas recurrieran al sector financiero para sacar préstamos (se hicieron algo más baratos). Lo primero ocurrió, pero lo segundo no.

Para los especialistas del Banco Central, los préstamos en pesos al sector privado en términos reales, al igual que los agregados, se vieron afectados por el proceso de aceleración inflacionaria iniciado en 2022 y por la desintermediación financiera de los últimos años.

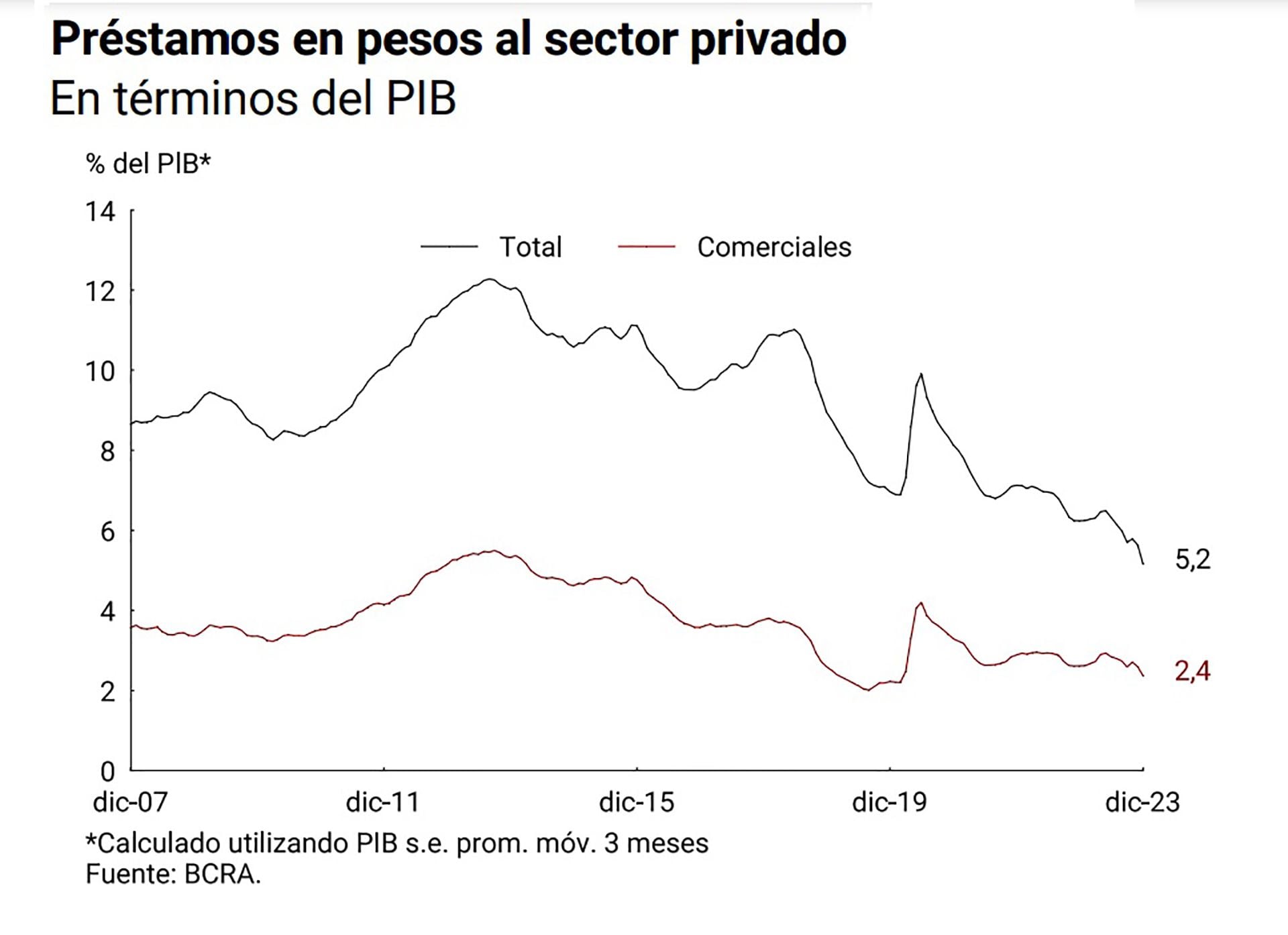

“Puntualmente, en diciembre de 2023 los préstamos al sector privado registraron una contracción de 17,9% mensual y de 30,7% interanual (i.a.). Como porcentaje del PIB, los préstamos en pesos al sector privado se ubicaron en 5,2%, nivel 1,3 puntos porcentuales más bajo que el registro de mayo, cuando se empezó a profundizar el ritmo de caída”, explicaron desde el BCRA.

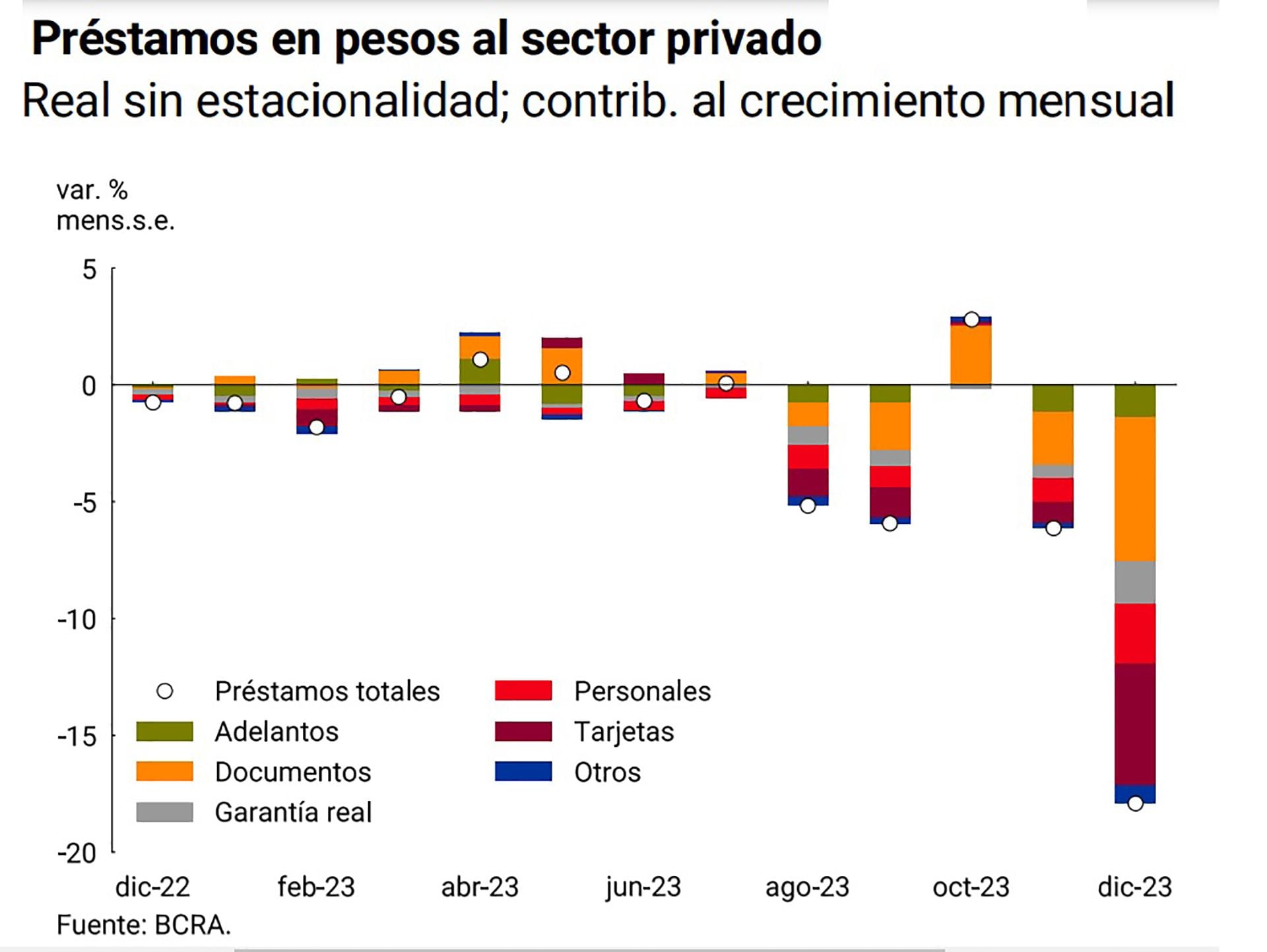

Si se analizan los resultados por tipo de préstamo, se encuentran resultados muy diversos. De acuerdo a lo informado por el Banco Central, las líneas comerciales mostraron una fuerte disminución, con una caída mensual de -17,7% s.e. en términos reales y se ubicaron 24,1% por debajo del nivel de diciembre de 2022.

Por tipo de instrumento, los préstamos comerciales otorgados mediante documentos se contrajeron en diciembre 19,6% s.e. y se encontrarían 16,4% por debajo de su nivel de un año atrás. Al interior de estas líneas, los documentos a sola firma, de mayor plazo promedio, registraron una disminución de 18,5% s.e.

En tanto, los documentos descontados cayeron 20,5% sin estacionalidad en el mes, mientras que los adelantos se contrajeron 13,8% s.e. mensual y 36,8% i.a.

En lo que respecta a los préstamos al consumo, las estadísticas muestran una baja de 17,7% s.e. a precios constantes durante el mes y una caída de 33,1% en el último año. Las financiaciones instrumentadas con tarjetas de crédito cayeron en términos reales 17,0% s.e. en el mes, mientras que los préstamos personales se contrajeron 19,2% s.e. en el mismo período. En términos interanuales, estos préstamos registraron variaciones de -27,0% y -44,8% a precios constantes, respectivamente.

En lo referido a las líneas con garantía real, en términos reales y sin estacionalidad, los préstamos prendarios registraron una merma de 17,5% s.e., llevando la caída interanual hasta 38,1%. En tanto, el saldo de los créditos hipotecarios mostró una disminución mensual de 19,6% s.e (-51,9% i.a.).

Menor demanda de plazo fijo

Las estadísticas publicadas por el Banco Central muestran que la baja de tasas no fue lo suficientemente importante como para provocar una reacción en los préstamos al sector privado. Sin embargo, sí tuvo un efecto negativo en la demanda de plazo fijo.

Los depósitos a plazo fijo en pesos del sector privado, al igual que los medios de pago, exhibieron en los últimos meses una sistemática caída por efecto de la aceleración inflacionaria, que ganó dinamismo en diciembre por el sinceramiento del tipo de cambio y otros precios que estaban reprimidos.

“Las colocaciones a plazo fijo habrían experimentado una contracción mensual de 23,6% s.e. a precios constantes en diciembre y, de esta manera, acumularían una caída del orden del 48,2% en 2023. De este modo, el saldo de estas colocaciones a precios constantes se redujo hasta registros mínimos de los últimos 20 años”, destacaron desde el Banco Central.

Analizando la evolución a precios constantes de las colocaciones a plazo por estrato de monto se verifica un descenso generalizado. Las mayores contracciones se registraron en el segmento mayorista (más de $1 millón) y, en particular, en el segmento de más de 20 millones de pesos.

Hacer Comentario