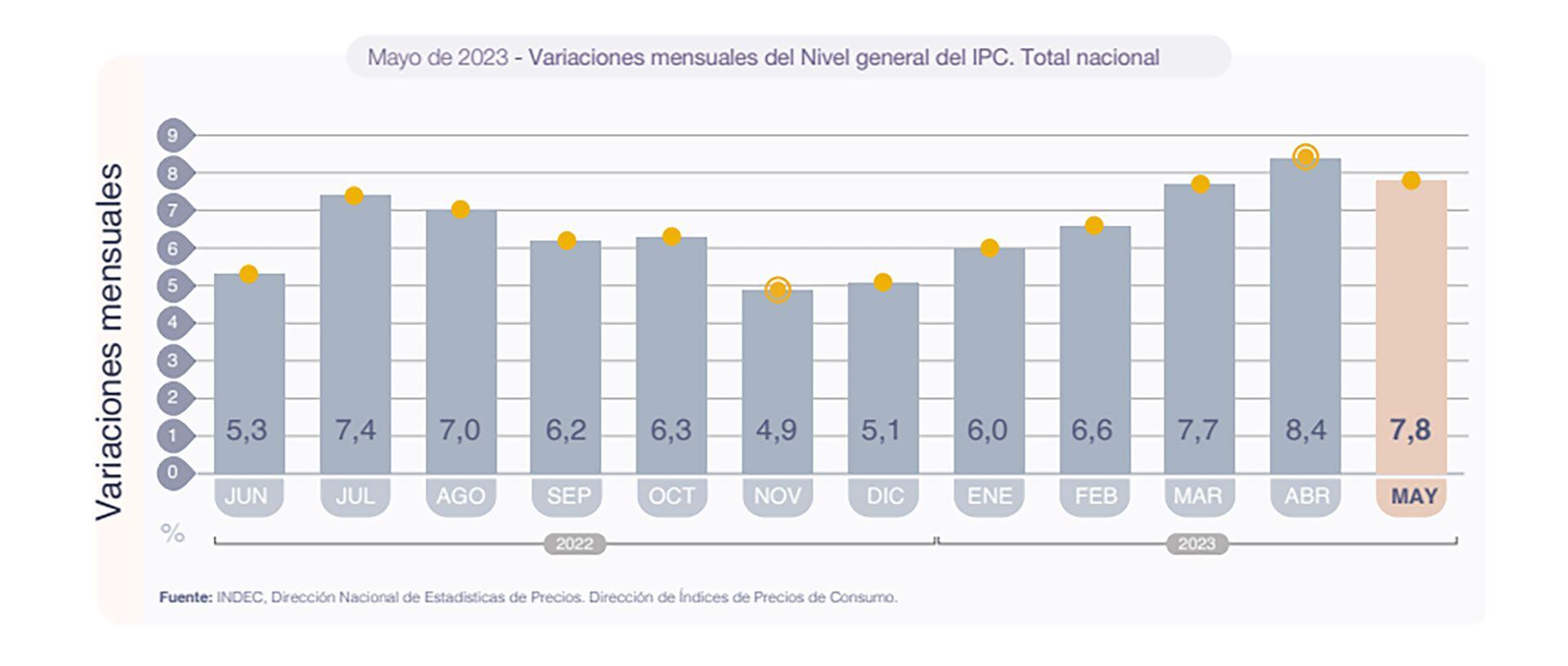

El dato de inflación de mayo, aunque alto, sorprendió a las expectativas privadas por haber marcado un registro menor al esperado. La sorpresa está lejos de convencer a los analistas de que el índice de precios al consumidor haya vuelto a una senda de desaceleración, pero para fines prácticos y en el cortísimo plazo tiene consecuencias financieras de relevancia inmediata para los ahorrista: la tasa del plazo fijo ahora está por encima del ritmo de avance de los precios.

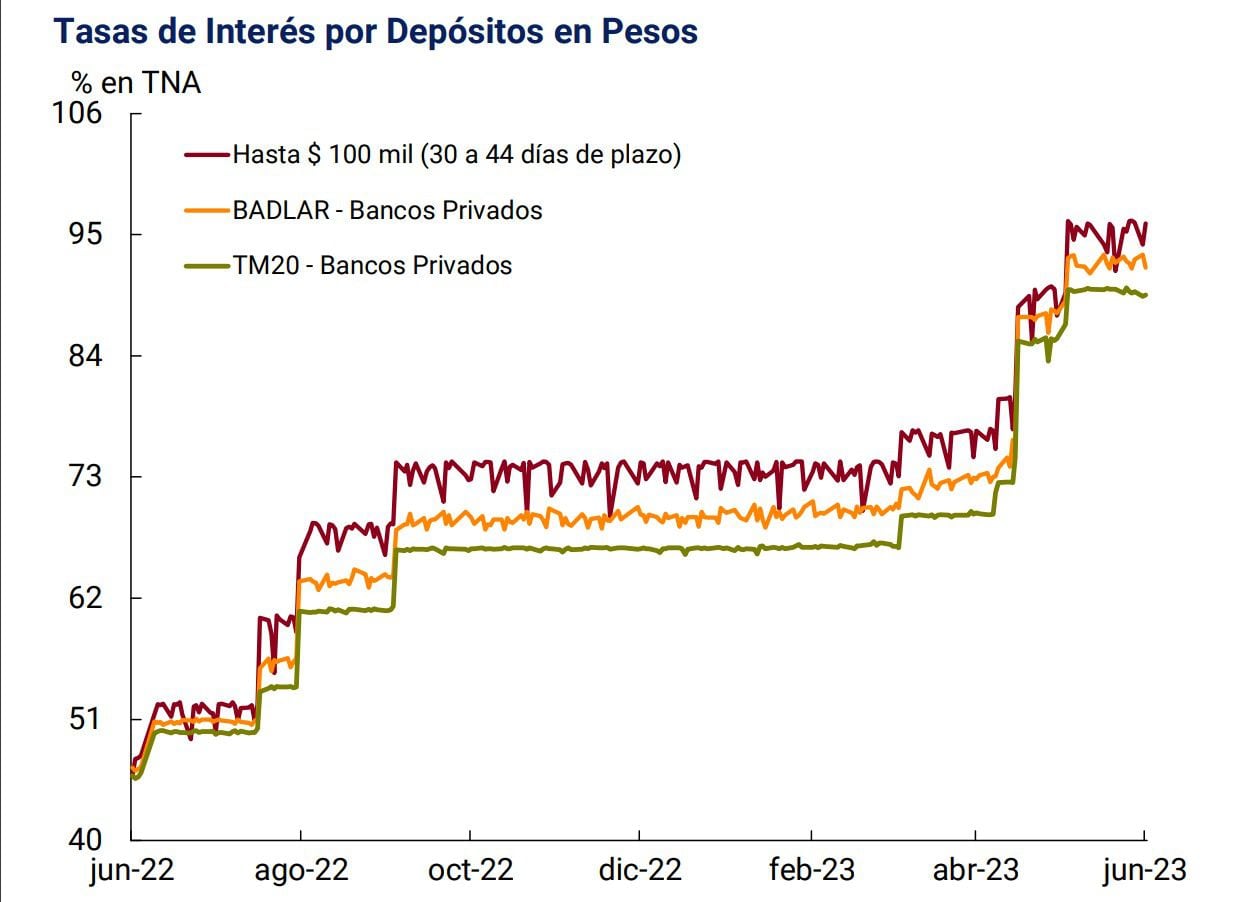

El Indec publicó ayer que el nivel general de precios avanzó un 7,8% en mayo, por debajo del 8,4% de abril. La cifra quedó por debajo también del rendimiento mensual de la tasa de interés de referencia, el 97% nominal anual que también se aplica a depósitos minoristas a plazo fijo.

El 97% nominal anual que pagan los depósitos a 30 días de personas físicas por hasta $30 millones implica un rendimiento mensual del 7,97% directo que supera al último registro de precios.

Con todo, explican especialistas, hay distintos motivos para no festejar la “tasa real positiva” -un rendimiento de de los depósitos que esté por encima de la inflación y, por lo tanto, proteja el poder adquisitivo de los ahorros- a la que se llegó casi por accidente.

Por un lado, la tasa del 97% llegó tarde para los ahorristas que constituyeron sus depósitos a principios de mayo: en ese momento era del 91% nominal anual, un 7,47% mensual, y por el otro la competencia entre tasas y precios es demasiado reñida.

“La diferencia es mínima y que el índice que se conoció ayer sea de un 0,6% menos no tiene nada que ver con una realidad de una inflación que está viajando al 8% (por lo menos) en los rubros que no están regulados por el Gobierno. O sea, no tranquiliza para nada al inversor”, dijo Guillermo Barbero de First.

“Para mi, el valor de ayer es anecdótico”, agregó.

Con el número de inflación ya en las manos, este jueves se reúne el Directorio del Banco Central, el órgano encargado de las decisiones de tasa. Después de cuatro subas en el año, que la llevaron del 75% al 97% actual, la expectativa es que hoy no haya cambios. No hay razones para subirla y no haya razones suficientes para bajarla.

Antes de conocerse el dato un funcionario de estrecha relación con el ministro Sergio Massa, consciente de que se publicaría una suba de precios sorpresivamente más baja de lo proyectado por el mercado, negó que haya posibilidades de bajar la tasa de interés y sostuvo que el equipo económico priorizaría mantenerla a pesar de la inesperada desaceleración.

La novedad podría llegar este mes, si las expectativas de las consultoras privadas se cumplen.

Si la inflación de mayo comienza con 7, es decir que se ubica, como muchos esperan, entre el 7,5% y el 8%, el rendimiento mensual del plazo fijo pasaría a ser real positivo respecto del dato de evolución de precios, tal como lo exige el Fondo Monetario Internacional (FMI).

Sería la primera vez desde enero pasado que el plazo fijo le gana a la inflación. En aquél entonces, la tasa del 75% anual (6,16% mensual) arañó una pequeña ganancia frente al 6% de inflación de ese mes. Desde entonces, los plazos fijos han perdido siempre contra los precios.

¿Cuál es el interés de un plazo fijo a 30 días?

Desde el mes pasado, el Banco Central obliga a los bancos a pagar 97% nominal anual por depósitos a un mes. Esa cifra, exclusiva para depósitos a plazo fijo a 30 días para personas físicas y por menos de $30 millones, implica un rendimiento directo del 7,97% en 30 días. Es decir, un resultado que se acerca a expectativas de inflación pero que no llega a ganarles con claridad.

Lo cierto es que dadas las expectativas de inflación de los próximos meses, la tasa de interés de los depósitos a plazo fijo competiría mano a mano con el ritmo de avance de los precios.

Entonces, los rendimientos de los plazos fijos tienen la posibilidad de morigerar el impacto de la inflación en el mediano plazo aunque de manera muy ajustada. Pero, ¿qué significa eso en términos de rendimientos nominales? ¿Cuánto se puede obtener en términos de resultados medidos en pesos al colocar ahorros en ese tipo de depósitos?

¿Cuánto paga el plazo fijo?

Un plazo fijo a 30 días por $100.000, con la actual tasa del 97%, devuelve una vez cumplido el plazo 107.972,60 pesos. Esto es, los $100.000 de capital inicial más $7.972,6 0de intereses. En términos anuales, doce plazos fijos consecutivos en los que se reinvierte capital e intereses cada vez, devuelven $251.051,51 al cabo de 360 días (suponiendo que la tasa se mantiene estable durante todo ese período).

Seguir leyendo:

Inflación: las consultoras ya proyectan un índice menor al 7,5% para junio

Expensas cada vez más caras: cuáles son los valores promedio que se pagan en CABA

La Argentina ocupó en mayo el tercer puesto en el ranking mundial de inflación anual

Hacer Comentario