Desde enero se encuentra habilitado en el trámite para gestionar ante la AFIP la devolución del 35% de adelanto a cuenta del Impuesto a las Ganancias por la compra de dólares o gastos con tarjeta en moneda extranjera (incluyendo aquellos servicios como viajes al exterior, Netflix, Spotify, Facebook, entre otras).

Sin embargo, el contribuyente muchas veces no las puede recuperar, como consecuencia de algunos inconvenientes propios, o bien por retraso de la Administración Federal de Ingresos Públicos (AFIP).

De ahí que para evitar esos inconvenientes hay que tener presente:

¿Quiénes pueden hacer este trámite?

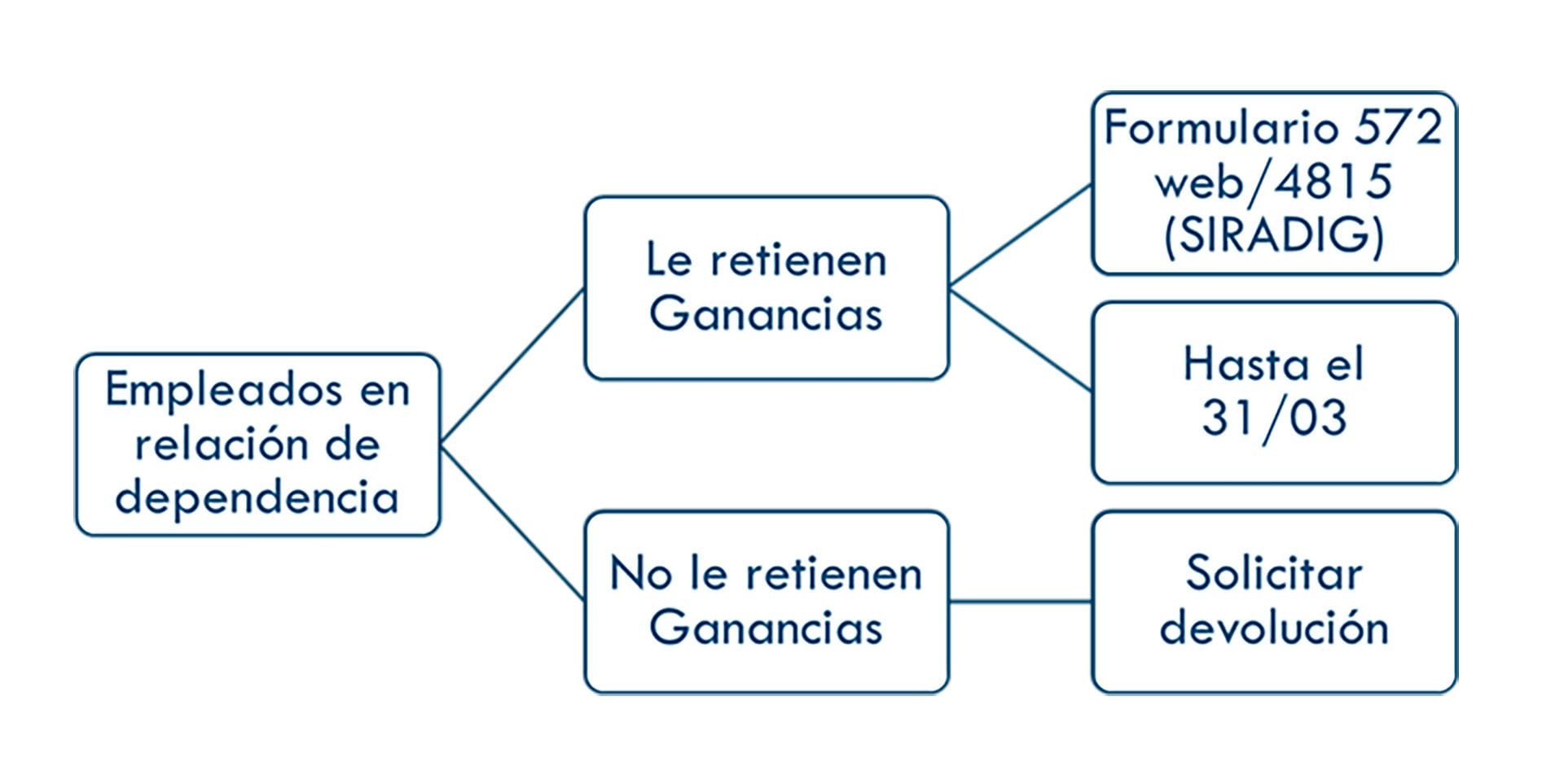

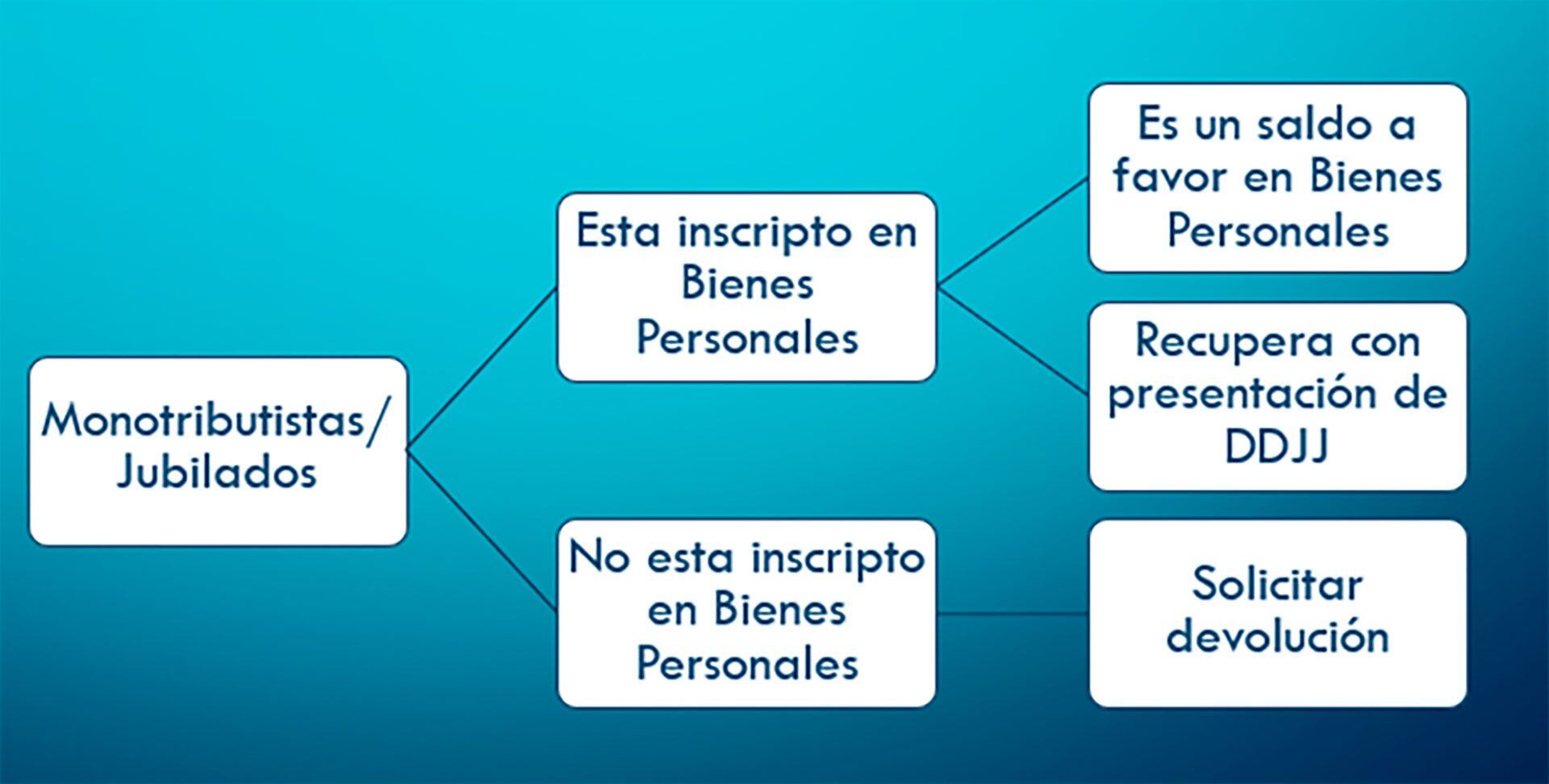

Monotributistas y empleados en relación de dependencia, en tanto no se encuentren inscriptos en Ganancias ni en Bienes Personales.

¿Quiénes no pueden solicitar hacer la devolución?

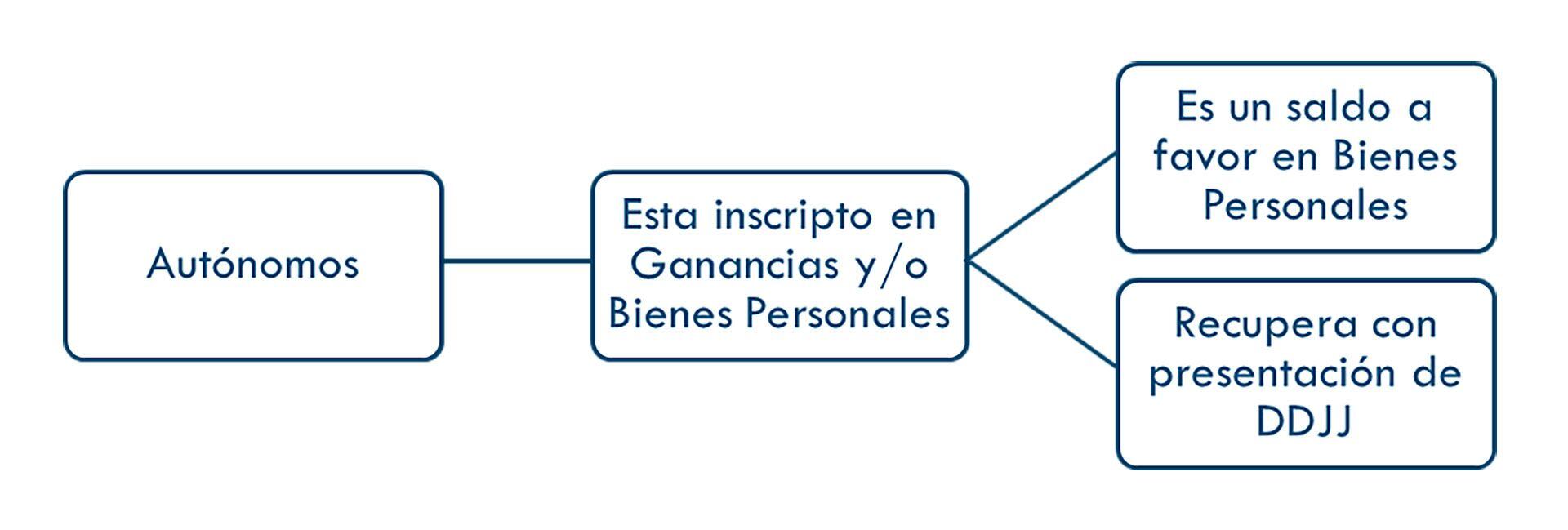

Monotributistas que estén inscriptos en Bienes Personales, empleados en relación de dependencia, a los que les retengan Ganancias y los trabajadores autónomos.

¿Si un contribuyente no puede realizar esta gestión de solicitud de percepciones, pierde esos importes?

No, dependerá de la situación fiscal de la persona.

¿Qué porcentaje se puede recuperar?

El régimen que entró en vigor en septiembre 2020 incluye a la percepción que consiste en una alícuota del 35%. Los demás importes no se pueden recuperar, como ser el 30% del Impuesto PAIS.

¿Qué operaciones están alcanzadas?

- Compra de moneda extranjera para ahorro.

- Pago de bienes o servicios en el exterior que se cancelen con tarjetas de crédito, de compra, débito o cualquier otro medio de pago equivalente, incluidas las extracciones o adelantos en efectivo que se hagan en el exterior.

- Pago de servicios prestados por sujetos no residentes en el país que se cancelen con tarjetas de crédito, de compra, débito o cualquier otro medio de pago equivalente. En esta categoría entran servicios como Netflix, YouTube y los servicios de streaming.

- Pago de servicios en el exterior contratados a través de agencias de viajes y turismo del país.

- Pago de servicios de transporte de pasajeros con destino fuera del país, excepto aquellas operaciones que se contraten en el país de servicios de transporte terrestre de pasajeros con destino a países limítrofes.

¿Cómo se solicita la devolución de las percepciones?

Como se comentó previamente, existen 3 mecanismos que se podrán utilizar; de acuerdo con la situación fiscal. Si es mediante presentación de las Declaraciones Juradas de Ganancias y/o Bienes Personales habrá que esperar a su vencimiento en junio.

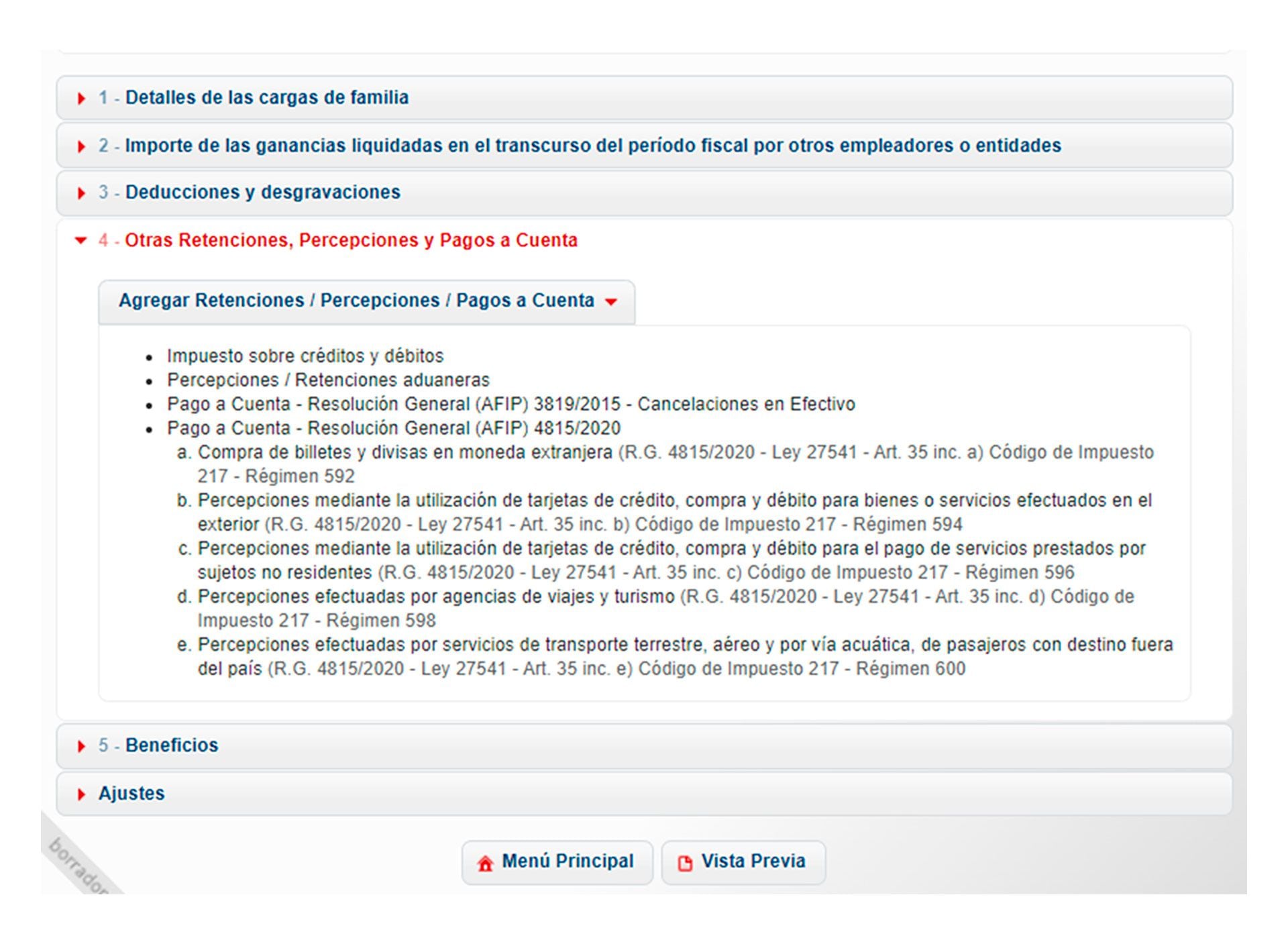

Por su parte si corresponde que sea mediante el servicio de Siradig, se ingresará al portal de AFIP con CUIT y clave fiscal. Seguidamente se debe seleccionar Siradig Trabajadores y luego de completar una serie de datos. Ya en la solapa que se muestra a continuación, se seleccionará la opción que corresponda.

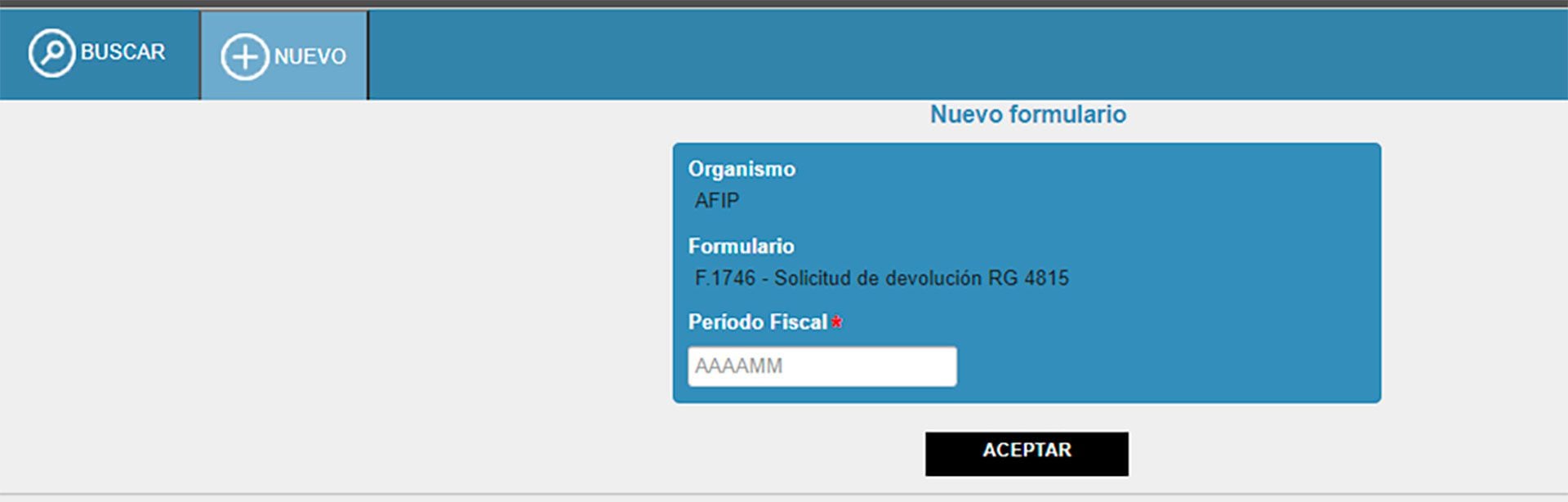

Ahora bien, en el caso de corresponder por el trámite en sí, el contribuyente deberá ingresar en la web del organismo de recaudación, con su CUIT y Clave Fiscal y seleccionar el servicio devolución de percepciones. Tener presente, que previamente, deberá estar declarado el CBU, al cual se desea que ingrese esa devolución.

En la siguiente pantalla, pondrá nuevo formulario y completará con el período a solicitar, como ser 202301 (si es enero de 2023).

¿Puedo hacer el seguimiento del trámite?

Por supuesto, para ello se deberá ingresar a la página de búsqueda y ahí seleccionar el período a verificar. Una vez que se ingresa, y sobre la mano izquierda, al desplegar el menú de acciones, se seleccionará Seguimiento.

¿Cómo saber si está aprobada la devolución?

El sistema arrojara un cartel que contiene: CUIT, período [según ejemplo: 202301], transacción, importe, estado [devolución automática aprobada. En este caso, se visualizará el pago en la cuenta que el contribuyente haya declarado para este fin.

En caso de que no esté aprobada, ¿Qué otras situaciones pueden darse? Básicamente dos:

- Estado [en trámite] solicitud sujeta a fiscalización: la solicitud será evaluada en el área de fiscalización a efectos de establecer la existencia de acreditaciones bancarias consistentes con los gastos efectuados y la condición tributaria. En estos casos se deberá aguardar la resolución del organismo recaudador y el mismo podrá solicitarle información adicional al contribuyente.

- Estado [en trámite: inconsistencias devolución de percepciones: La solicitud se encuentra observada por registrar deudas con AFIP y/o declaraciones juradas pendientes de presentación. El contribuyente tiene 30 días, para regularizar la situación y transcurrido ese período la misma será archivada.

Teniendo en cuenta estas cuestiones y para que la solicitud sea aprobada, siempre se aconseja que estén todas las presentaciones de declaraciones juradas realizadas y no poseer deuda. En aquellos casos, donde el contribuyente tenga en débito automático el pago del monotributo se sugiere que lo saquen mientras dure el trámite y lo abonen por VEP (Volante Electrónico de Pago).

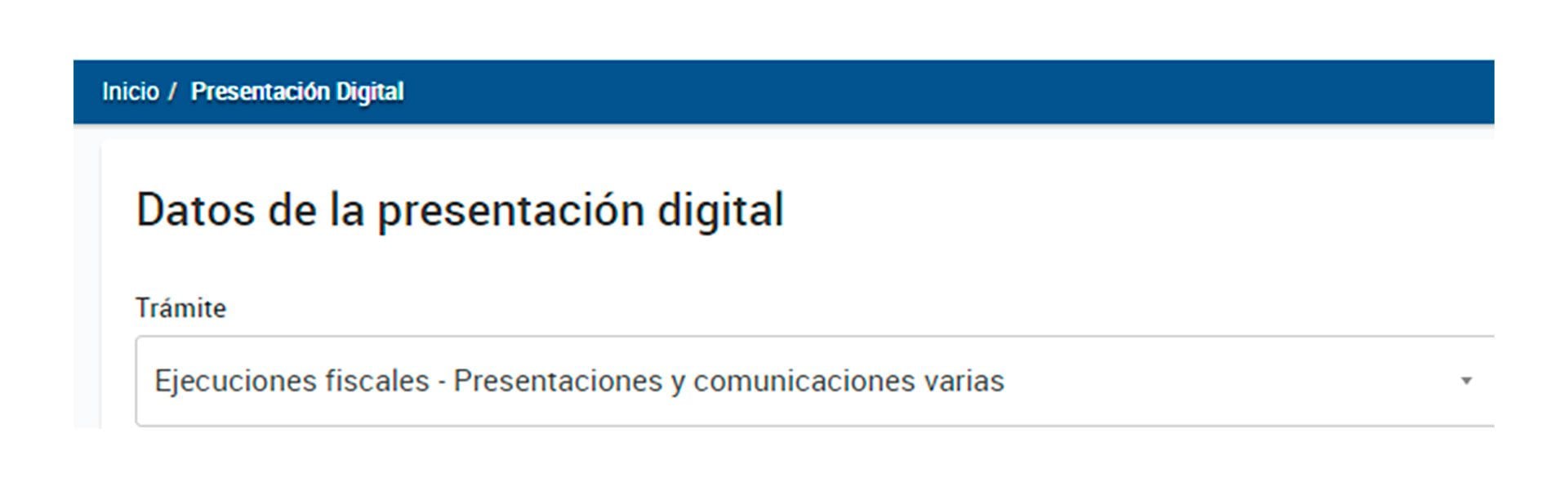

¿Qué mecanismo se puede emplear, si AFIP, no responde las solicitudes de devolución del Régimen de Percepciones?

Si AFIP, no responde dentro de los 60 días hábiles de iniciada la presentación, se solicitará una opción conocida como “Pronto Despacho”, donde el contribuyente obliga a la Administración Federal a que resuelva. Para ello, se deberá elevar una nota mediante el servicio de presentaciones digitales que se encuentra dentro de la web del organismo en el link: https://www.afip.gob.ar/presentaciones-digitales/documentos/Ejecuciones-fiscales-Presentaciones-y-Comunicaciones-Varias.pdf, el cual llevará a la siguiente pantalla:

Es fundamental, el asesoramiento de un matriculado en Ciencias Económicas, para evaluar si corresponde aplicar este recurso, o bien deben seguirse otros pasos.

Si presentado el recurso y aun así el fisco no responde dentro de los 30 días hábiles se entenderá que lo deniega. En este caso, el contribuyente contará con un nuevo mecanismo de defensa que será dentro de los 15 días hábiles aplicar el Recurso de Apelación.

La autora es Contadora Pública, especializada en tributación y docente UBA

Hacer Comentario