La economía ingresó en el sendero opuesto al esperable en un año electoral, porque la inflación se aceleró y se afirmó en un rango de tres dígitos porcentuales en la tasa anual, y la actividad económica acusa recesión trimestre a trimestre, tanto en lo que se refiere a la producción agregada de bienes y servicios, del lado de la oferta, como del comercio exterior e interior, del lado de la demanda global, fenómenos que arrastra en igual dirección a la inversión: caen la construcción y la compra de maquinarias y equipos para la producción.

Como resultado de ese cuadro, aunque a primera vista pueda resultar paradójico, el Indec registró al cabo del primer trimestre de 2023 tasas récord histórico de la oferta laboral y del empleo total, como porcentaje de la población. Sin embargo, lejos de responder a un fenómeno virtuoso se debió al notable crecimiento de la precariedad laboral, no sólo por la dinámica que mantuvieron los puestos en la informalidad, sino por la caída del “clima educativo” como define el organismo oficial de estadística a la clasificación de los ocupados.

Según el grado de capacitación y de categoría del empleo principal en términos de ingreso: en el último año aumentó la proporción de los que acreditaron educación primaria y secundaria completa y declinó la correspondiente a superior y universitario completo; así como bajó la participación de profesionales y técnicos sobre el total, y se elevó la de operarios y la de “no calificados”.

Con ese escenario, Infobae entrevistó a Ricardo Delgado, economista, socio-presidente de Analytica, consultora de empresas y gobiernos; Consultor del Programa de las Naciones Unidas para el Desarrollo (PNUD), del Banco Mundial y el BID, autor en 2013 del libro: “La Herencia. 30 años de economía política en democracia”, y ex subsecretario de Coordinación de la Obra Pública Federal, quien dio su mirada sobre la coyuntura y las limitaciones que enfrenta el equipo económico para bajar la inflación del rango de 7% mensual y mejorar el resultado de las finanzas públicas, pese a que observó que se “está pisando el gasto”.

— ¿Qué lectura hizo de la modesta desaceleración de la inflación en mayo?

— Buena parte de la explicación pasa porque el Gobierno logró estabilizar el techo de la brecha cambiaria, es decir, los dólares financieros y el blue, luego de la corrida de mediados de abril, con instrumentos clásicos, como la fuerte suba en las tasas de interés, y con intervenciones directas en los mercados de bonos en dólares. Si esas cotizaciones se mueven poco, aun con una brecha muy elevada, puede lograrse cierto ordenamiento temporal del proceso de formación de los precios, en particular de los alimentos.

“La velocidad crucero de la inflación seguirá corriendo al 7%-8% mensual”

La mayor probabilidad que los mercados le asignan a un cambio de políticas desde diciembre también juega a favor: las fuertes subas de los bonos en dólares (en particular, el AL30) contribuyen a contener la brecha debido a la mejora de las paridades medidas en moneda dura. De todos modos, la velocidad crucero de la inflación seguirá corriendo al 7%-8% mensual.

— ¿Por qué la tasa mensual de inflación se mantiene muy por arriba a la de un año atrás, pese a que se advierte mayor disciplina fiscal y menor uso de la asistencia del Banco Central al Tesoro?

— Desde la llegada de Sergio Massa se observa mayor vocación por pisar el gasto primario, pero aun así el déficit fiscal no logra reducirse por la fuerte disminución de los ingresos por derechos de exportación, que impacta sobre la recaudación total.

Esta inflación es más alta que la de hace un año porque los precios muestran una elevada inercia, hay contratos que se ajustan por períodos cada vez más cortos (como los salarios), sectores que lograron indexar sus precios (como la salud o el transporte público) y porque el Banco Central acelera la tasa diaria de devaluación del tipo de cambio oficial para acercarla a la inflación. Y básicamente porque no hay dólares para todos y todas.

Las estructuras de costos de las empresas ya están instaladas en el 7% – 8% mensual, porcentajes típicos de un régimen de alta inflación, lo que no hace viable volver al 3% – 4% de un año atrás. Aumentaron las expectativas de inflación, por el cambio esperado de gestión y una posible futura devaluación, y además los controles sobre las importaciones afectan el costo de reposición de las empresas.

— Históricamente, las necesidades de emisión son más altas en el segundo semestre que en el primero ¿Eso prenuncia más inflación, o al menos limita la desaceleración?

— Estamos viendo que aún con menos emisión monetaria en términos reales, y a pesar del aumento generado por los mayores pagos de intereses de las Leliq y el dólar soja, la inflación se aceleró. Faltan dólares, y los pesos circulantes o en colocaciones cortas son una fuente permanente de presión que el Central debe contener. No veo una emisión que se descontrole en estos meses, digamos por una explosión del gasto, un nuevo “Plan Platita”, o cosas por el estilo antes de las elecciones. Si llegaran a aparecer serían medidas más discursivas, de maquillaje, que con efecto concreto y expansivo de la demanda. Hoy ya se están pisando muchas erogaciones, y otras se postergan. La obra pública es el caso más concreto.

En medio de la negociación con el FMI, Massa sabe que hay que mantener cierta apariencia de ordenamiento fiscal, al menos. Con un mayor control del déficit y los últimos resultados de las licitaciones primarias del Tesoro, debería estar contenida la emisión monetaria del segundo semestre. Aquí hay que hacer una salvedad con las compras de títulos en pesos que viene realizando el BCRA, que implican emisión no contabilizada en el acuerdo con el Fondo. Eso se podría esterilizar ya sea con Leliq o a través de operaciones de mercado abierto, con títulos en cartera de la autoridad monetaria.

“Faltan dólares, y los pesos circulantes o en colocaciones cortas son una fuente permanente de presión que el Central debe contener”

— Según la serie de salarios del Indec, como la del Ripte para los asalariados registrados, los trabajadores no están perdiendo significativamente frente a la inflación, sin embargo, se advierte creciente mal humor social y deterioro de los indicadores de consumo ¿Cuál es su análisis de esos indicadores?

— En efecto, los salarios de los trabajadores formales, protegidos por paritarias, están corriendo a una velocidad semejante a la inflación. Lo que sucede es que se acortan los períodos de renegociación y se fricciona la relación laboral. Estos trabajadores hoy representan alrededor de la mitad de la fuerza laboral. La otra mitad, informal, cuentapropista, monotributista en el mejor de los casos, sistemáticamente pierde con esta velocidad en los precios. A más inflación, mayor brecha en el mercado de trabajo.

Este sector es claramente el más castigado en términos de poder de compra, en tanto la otra mitad (buena parte de la cual además dispone de dólares atesorados que viene utilizando para sostener calidad de vida) aún logra mantener ciertos estándares de consumo. Esta dinámica se refleja en la recaudación del IVA-DGI, que hasta el mes pasado seguía creciendo en términos reales. El sostenimiento del consumo privado hasta ahora ha hecho que el PBI no muestre signos claros de contracción, lo que probablemente también permita proyectar una moderación de su caída anual a un 2 por ciento.

— ¿Cambian los escenarios de proyecciones macroeconómicas para lo que resta del año que el ministro de Economía se presente a las PASO como precandidato a la presidencia de la Nación y persista en el cargo?

— La fragilidad macroeconómica exige dedicación full time en el equipo económico. Una campaña electoral dispersa las atenciones requeridas, el involucramiento en medidas que busquen evitar una nueva crisis antes de la entrega del poder (aun siendo antipáticas) y desalinea los incentivos de los funcionarios. La responsabilidad primaria es eludir otra corrida y no imagino cómo hacerlo si hay candidaturas en el medio.

— ¿Recuerda cuál fue el período más largo en la historia argentina con fuerte atraso cambiario y reservas netas líquidas del BCRA negativas?

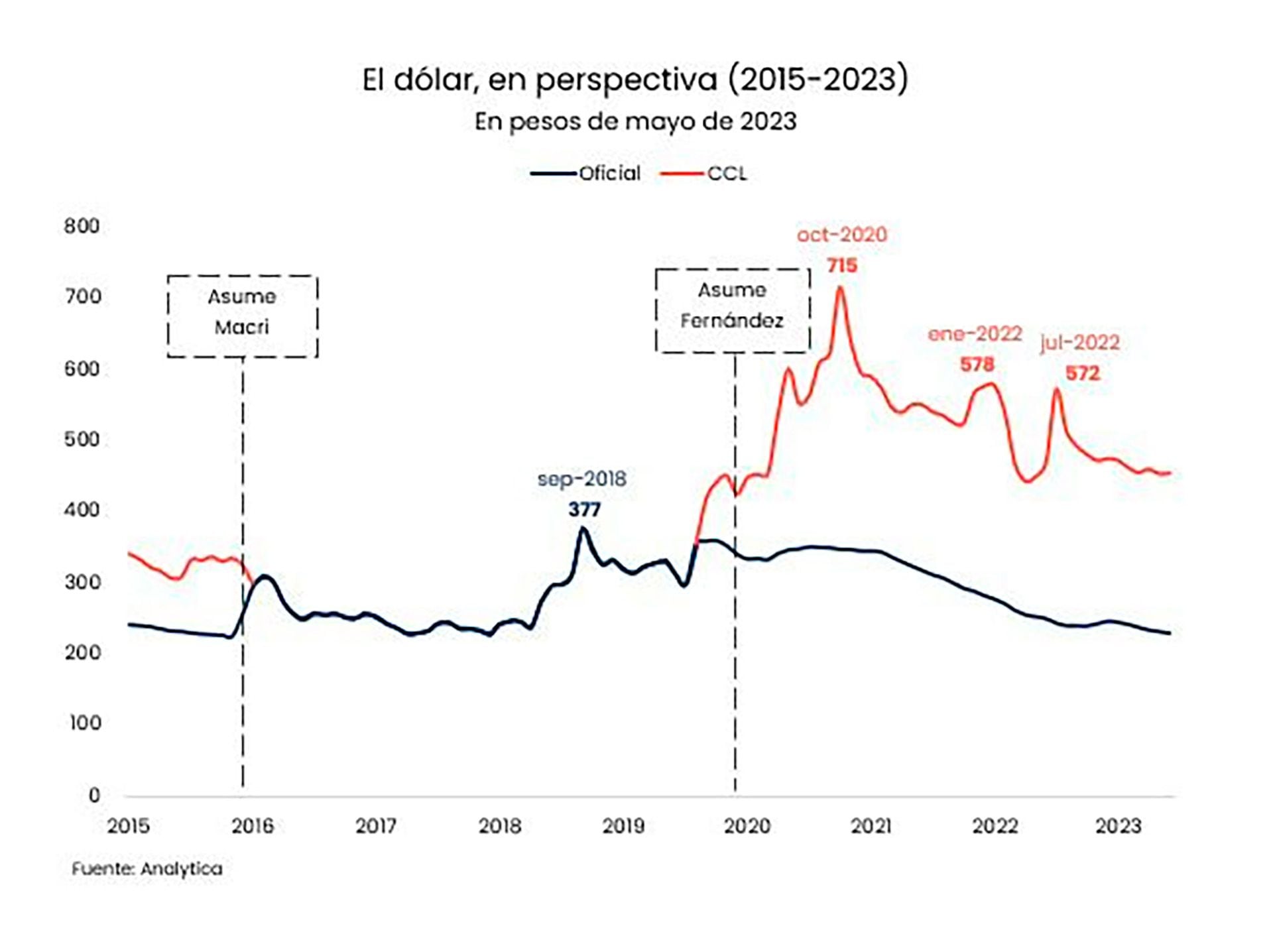

— La combinación de retraso cambiario y reservas negativas es una rara avis que exige la presencia de regulaciones y controles múltiples, como el cepo. En la versión anterior, la de 2012-2015, el atraso del tipo de cambio pudo financiarse con una pérdida de reservas de USD 21.000 millones. Este no es el caso. En el intento de no devaluar, que cada vez exige un esfuerzo mayor, se buscan atajos, como postergar los pagos de las importaciones, el cierre del giro de dividendos al exterior, la habilitación parcial del pago de deudas privadas y el uso del crédito en yuanes. Todas herramientas temporarias, pensadas más para contener el drenaje de divisas que para reforzar las reservas de manera clara y consistente.

“En el intento de no devaluar, que cada vez exige un esfuerzo mayor, se buscan atajos”

— ¿Qué consecuencias trajo para la economía en su conjunto el ciclo de atraso cambiario y ausencia de reservas líquidas propias del BCRA?

— Ni más ni menos que el regreso de la alta inflación, en el sentido que la pensamos los economistas, a la realidad argentina. Esto se manifiesta, como dijimos, en los impactos de la sequía sobre la inflación corriente (en especial de los alimentos), las expectativas de más inflación-devaluación y las regulaciones sobre las importaciones. En una suerte de loop, estamos viviendo las inflaciones de 1987, 1988. Luego de los eventos cuasi hiperinflacionarios de 1989 y 1990, la Argentina había dejado atrás este flagelo por el que penan solo un puñado de naciones en el mundo. Es el fracaso explícito de un modo de hacer política económica, que buscaba barrer bajo la alfombra los desequilibrios, que rifó buena parte de los dólares de las reservas.

Con Massa existió un intento inicial de ordenamiento, y un pecado original que fue no haber devaluado algo, cuadro que ahora se agrava por la aguda escasez de dólares generada por la sequía. Es imposible estabilizar sin dólares, un axioma que deberían tatuarse a fuego los políticos en gestión.

— El equipo económico concentra mucha energía en las negociaciones con el FMI para obtener adelantos de los desembolsos pautados trimestralmente, pero encumbrados banqueros locales creen que no es relevante, porque en ningún caso cambiará la posición de reservas netas ¿Qué piensa?

— Si la frazada es corta, o te tapás la cabeza (estos 50 días que restan para las PASO) o te tapas los pies (desde ahí hasta octubre primero y al 10 de diciembre después). Todo no podés hacer. La matemática es una sola. No hay magia. ¿La caja en dólares del Central puede revertir su posición negativa? Sí, claro, pero no en esta gestión ni con políticas como la actual.

“¿La caja en dólares del Central puede revertir su posición negativa? Sí, claro, pero no en esta gestión ni con políticas como la actual”

El Fondo probablemente no quiera ser el villano, sobre todo porque somos su principal deudor, pero la posición neta de reservas no va a cambiar en estos meses.

— ¿Qué tasa de inflación anualizada, de atraso cambiario y de las tarifas proyecta Analytica que recibirá el próximo gobierno (el 10 de diciembre)?

— En este contexto, la inflación rondará el 140% y el tipo de cambio oficial cerraría por encima de los 400 pesos. El retraso tarifario se acentuará debido a la mayor inflación esperada, siendo una de las herencias más pesadas, junto a otros precios relativos clave, que recibirá el nuevo gobierno.

— ¿Dolarización, libre circulación de monedas o fuerte disciplina fiscal y monetaria, para estabilizar la economía y volver a crecer?

— Intentemos por una vez hacer lo que hacen los países serios. Orden fiscal y monetario, libertad cambiaria, apertura inteligente al mundo, señales muy fuertes a la inversión privada, cuidando ciertos equilibrios muy frágiles en lo social. No todo a la vez, en simultáneo, porque no estarán dadas las condiciones iniciales para el nuevo gobierno, pero sí con un énfasis tal que vuelva creíble el camino. La dolarización es una alquimia fuera de la caja que ningún país serio del mundo aplica. Si generás confianza y los dólares vuelven, ¿para qué dolarizar?

Sí creo que habría que trabajar muy seriamente para habilitar que el enorme stock de dólares de argentinos atesorados fuera del sistema financiero, que superan los USD 200.000 millones en cash en cajas de seguridad, cuentas no declaradas o directamente en el “colchón”, reingresen al circuito económico, atendiendo por supuesto a cuestiones de lavado de dinero y eventuales efectos monetarios indeseados.

— ¿Es para preocuparse por el éxodo de algunas grandes empresas y de un banco extranjero?

— Siempre es preocupante que la Argentina no compita mano a mano como destino de las inversiones de las firmas internacionales. Con cepo, imposibilidad de girar utilidades, empresas que con los pesos en exceso que queman se vuelcan a actividades totalmente ajenas (como el real estate), es natural que las matrices piensen más en salir que en invertir. Pero con reglas claras, estables, gradualmente volverán. La Argentina ofrece potencialidades que el mundo demanda. Y pese a todo, mantiene nichos de capital humano muy valiosos.

“Habría que trabajar muy seriamente para habilitar que el enorme stock de dólares de argentinos atesorados fuera del sistema financiero, superan los USD 200.000 millones”

— ¿Una reflexión final?

— Lo que viene, llamémosle una “estabilización con reformas de consenso”, es inevitable, pero no será simple de ejecutar. Requiere de una clase dirigente que esté a la altura, no sólo la política sino también la del sector privado, la sindical, la de los movimientos sociales.

Sin pecar de ingenuo, no se puede estabilizar la macro sin acuerdos estables, creíbles, factibles y conocidos por todas las partes. Sería un ejercicio novedoso de gobernanza para la democracia de 40 años. Hasta ahora sólo las crisis terminales provocaban el orden posterior. Ocurrió en el 89-90, y en el 2001-2002. Ahora, con un pasivo social enorme (inflación, pobreza y exclusión de los chicos en niveles récord), sortear el estallido será responsabilidad de todos.

Fotos: Gustavo Gavotti

Seguir leyendo:

El FMI confirmó que el Gobierno le pidió unificar el vencimiento y que hará el pago a fin de mes

El déficit fiscal primario de mayo llegó a casi 250.000 millones de pesos

Las reservas ya caen USD 1.560 millones en junio, mientras se dilatan las negociaciones con el FMI

Tras un primer trimestre con crecimiento, la industria y el consumo muestran señales dispares

Hacer Comentario