El vicio de la política, con mayor énfasis en los últimos 13 años, ha sido gastar generando mayor presión tributaria, endeudamiento externo hasta recaer en una emisión monetaria desenfrenada con colocación de deuda local sin contención para financiar ese vicio. El deporte de los argentinos en ese período fue escaparle a la pérdida de poder adquisitivo del peso argentino.

En este mismo tiempo se convalidó un fraude hacia los trabajadores. Los incrementos salariales por paritarias, exigidos por los gremios en marchas y cortes de calles, tuvieron la aprobación de los diferentes gobiernos. Sin embargo, nunca exigieron una política monetaria y fiscal que no dañara los salarios. Es decir, hay complicidad en las consecuencias de la pérdida de poder adquisitivo del salario en la omisión de no exigir la solución definitiva de sus causas. Esta estrategia es una forma velada de reducir los salarios reales que volvían siempre al poco tiempo a ser igual o peor que los anteriores a las paritarias en cuanto su capacidad adquisitiva.

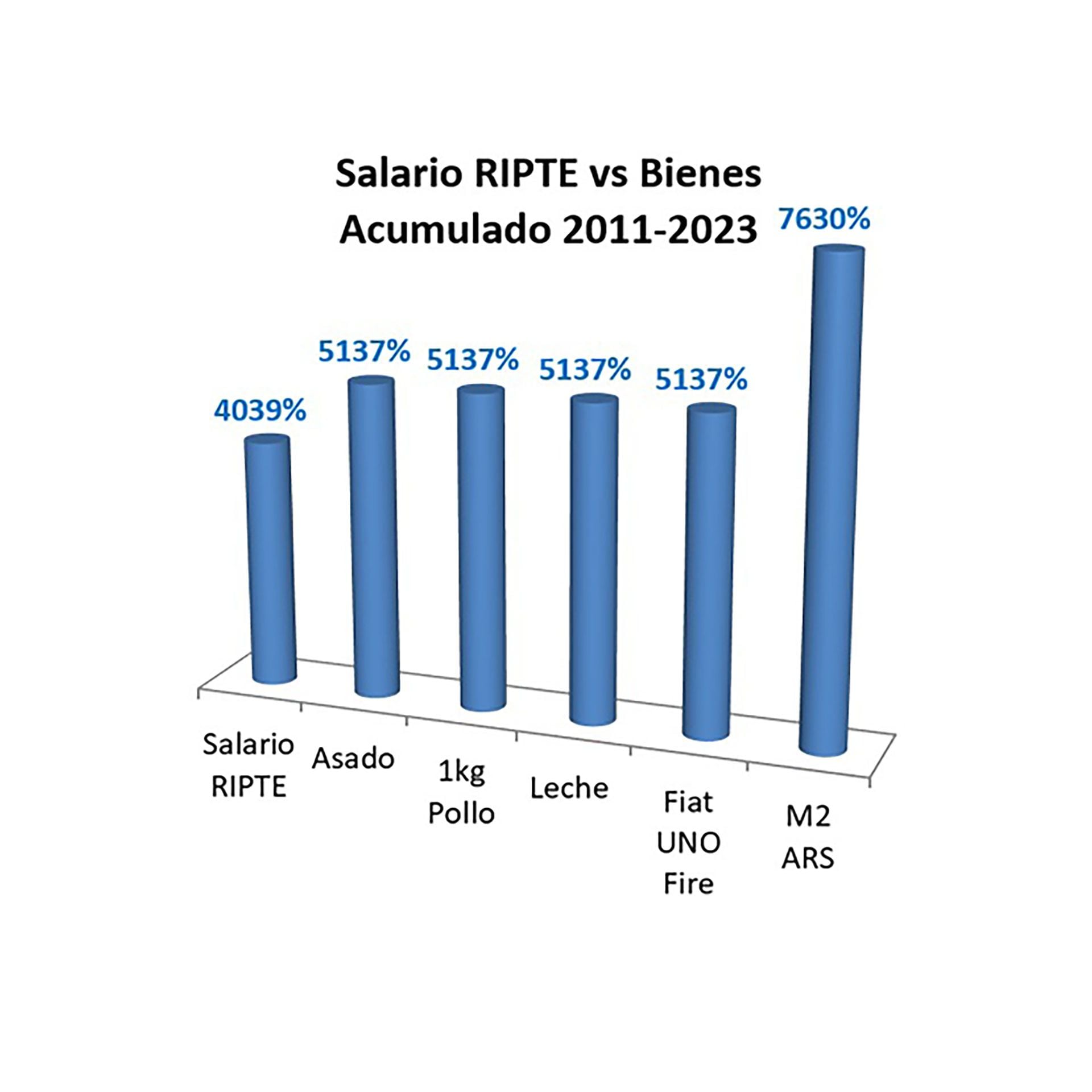

En el transcurso de este período los planes distributivos, los controles de precios y exculparse de los verdaderos motivos inflacionarios en la búsqueda de rentabilidad de empresarios y comerciantes no fue la solución sino el problema. Si tomamos el salario Ripte (remuneración imponible promedio de trabajadores estables) en 2011 era de $5.280 y hoy es $218.543. Tuvo un aumento de 4.039 por ciento. Sin embargo, si lo comparamos con la variación del precio de un litro de leche y el valor promedio del metro cuadrado, los aumentos fueron de 5137% y 7630%, respectivamente. En medio del desfasaje inflacionario los salarios no pudieron acompañar los aumentos de los bienes físicos. Controlar el valor del dinero en épocas de inflación es una tarea imposible.

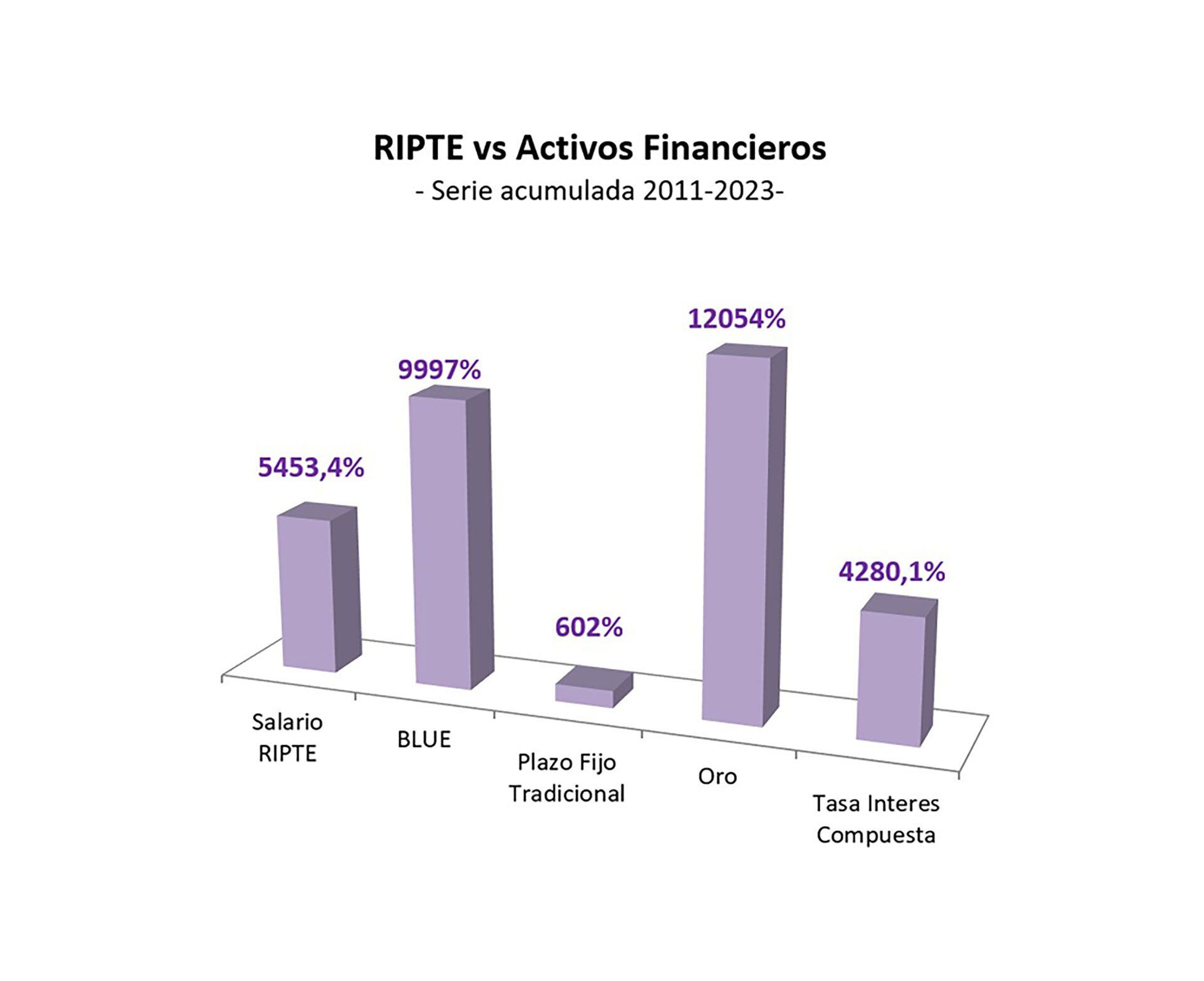

Si analizamos diferentes instrumentos de resguardo de valor veremos que en la serie histórica 2011-2023 el plazo fijo (tasa pura acumulada del período) tuvo un rendimiento de 602%; la tasa de plazo fijo con interés compuesto (capital más intereses) obtuvo un 4.280%; el dólar blue tuvo un rendimiento del 9.997 por ciento; y el oro acumuló un rendimiento de 12.054 por ciento. El salario perdió con un 5.453 por ciento. Esto significa que, durante los últimos 13 años fue mejor resguardarse en cualquier otro activo, antes que optar por los pesos, ya que el salario RIPTE perdió frente a los demás activos financieros y monetarios. Pero sin embargo, no todos les ganaron a la inflación ya que en el acumulado de este mismo período fue del 6.140 por ciento. Es decir, el plazo fijo tradicional mensual y el plazo fijo con tasa de interés compuesto perdieron frente a la inflación. Sólo el dólar paralelo y el oro estuvieron por encima del salto de los precios del período.

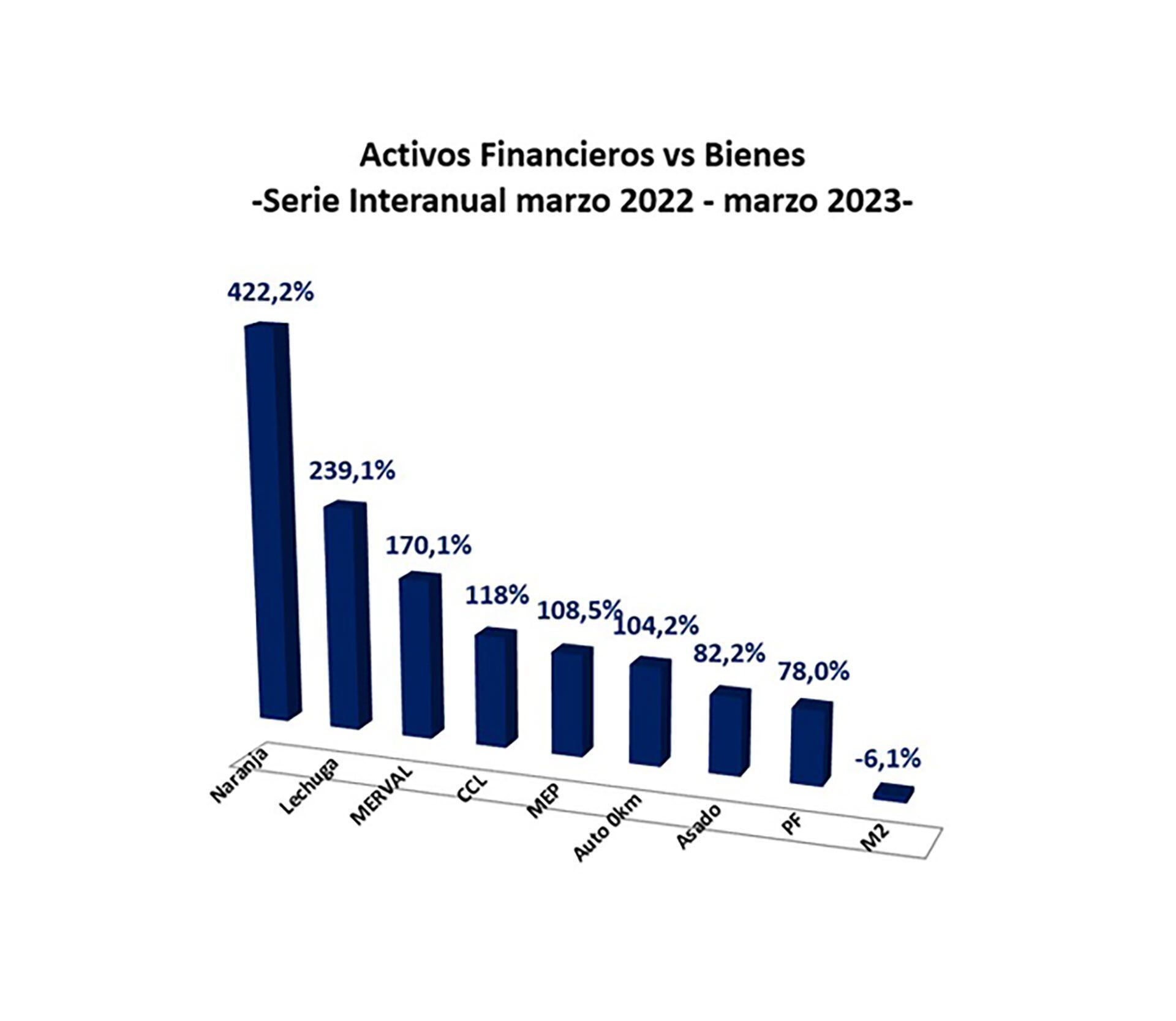

Durante los últimos 13 años refugiarse en pesos tuvo un menor rendimiento en relación a los bienes de consumo masivo, bienes durables y activos financieros. Sin embargo, esta tendencia fue incrementándose en el tiempo durante este último año. De acuerdo al Indec, la inflación interanual es de 104 por ciento. Sin embargo, los precios de los bienes estacionales estuvieron muy por encima: la naranja aumentó de 422% y la lechuga 239% en forma interanual. Los activos financieros también estuvieron por encima el dólar CCL, que se incrementó 118% y el Merval 170% en el mismo período. A su vez, los argentinos han encontrado un nuevo refugio de valor. Mantener un producto de la canasta básica en un año genera mayor rendimiento que invertir en un plazo fijo o la compra de un auto 0km. Es decir más de un producto de consumo masivo, como alimentos, bebidas, artículos de limpieza y cuidad personal, tuvieron más rendimiento en su intento de buscar un refugio en el ahorro frente a la pérdida de valor del peso frente a los activos financieros y monetarios, como el dólar.

Estamos en un momento muy delicado para nuestra economía con la peor sequía de las últimas décadas. Se han implantado los cimientos de una “superinflación” en la que la pérdida de valor de cada unidad monetaria será mayor al nivel de circulación de billetes por caída de la demanda del dinero. A su vez, el gobierno inyectará más billetes. El salario quedará descalzado respecto de la inflación, pero también las escalas del monotributo y autónomos. La inflación perturba todo cálculo económico.

En el actual contexto conviven tipos de interés artificialmente bajos para estimular una demanda que ya no tiene resto. Aún quedan por delante varios escenarios de incertidumbre política. Sin dique de contención con decisión económica para afrontar su origen la situación se agravará en los próximos meses.

Hacer Comentario