El Gobierno optó en la última semana por seguir “comprando” tiempo para que la “recalibración” de las variables que se mantienen distanciadas de los puntos de equilibrio: atraso del tipo de cambio oficial base para las transacciones comerciales y exceso de gasto público respecto de la capacidad de obtener recursos fiscales genuinos, y con creciente “defecto” o atraso, en los casos de las tarifas, reservas líquidas propias del Banco Central y los salarios, que determina un doloroso cuadro en el tejido social.

Las medidas de neto corte fiscal anunciadas en la noche del domingo anterior y oficializadas e instrumentadas en la mañana del lunes siguiente, se estima en el consenso de los consultores privados que alimentarán la llama de la inflación que volvió a subir en julio, y agravará el ciclo recesivo que el Indec comenzó a detectar desde abril a ritmo de más de 4% de caída, y que se intensificó en esa medición en mayo, y se consolidó en junio y julio, al punto de transformar en “optimista” la previsión de caída de 2,5% del PBI que el FMI comunicó a mitad de semana para todo el año.

Con ese escenario, Infobae entrevistó a Salvador Vitelli, Jefe de Research de Romano Group, diplomado en Planificación Patrimonial, muy activo en las redes sociales, y consultado por las empresas, para que cuente su mirada de la coyuntura, y para eso sustentó la mayor de sus respuestas en gráficos claros con datos oficiales.

— ¿Qué opina de las medidas que tomó Economía, de devaluar sin devaluar, pese a las recomendaciones en contrario del FMI, y aun así obtener un nuevo desembolso del acuerdo con el organismo en los próximos días?

— Las medidas terminan de ser una evidencia adicional del plan desarrollado por el ministro Sergio Massa, donde paulatinamente pasó de ser un programa donde la meta pareciera que era “llegar”, y que ahora se encuentra en una fase adicional que es “aguantar”. Evidencian que los parches son el camino donde esta gestión se siente a gusto, en lugar de buscar corregir los desfases y deterioros macro, posterga el problema hacia adelante. El problema de ello es que puede ser una estrategia sustentable para el ministro Massa, pero no así para el candidato Massa.

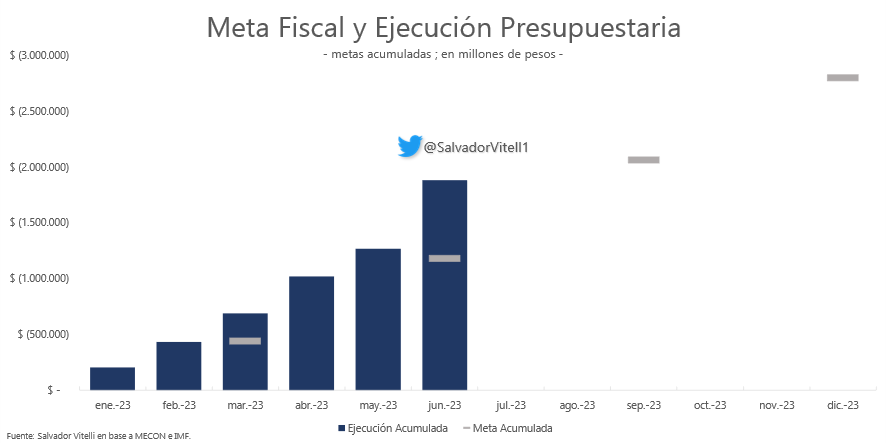

En lo atinente con el FMI, personalmente descontaba y descuento un acuerdo con el organismo, donde en verdad lo que me generaba incertidumbre era más bien el “qué” se acordaba. Con los anuncios hechos el anterior domingo, sumado a algún gesto de simpatía del FMI para con las medidas, todo indica que el acuerdo estará, a pesar de que Argentina en 2022 cumplió las metas, pero no su espíritu, y ya directamente en 2023 se incumplieron.

Tanto al Gobierno como al FMI no les conviene no acordar, donde llevaría a escenarios de mayor estrés. El Gobierno para evitar cualquier evento que lo despegue de la delgada línea que plantean transitar hasta los sufragios sin mayores inconvenientes que los actuales, y al FMI evitar un default de dimensiones estrafalarias, como también asegurar la transición de un gobierno que por ahora es eso, transición, donde probablemente deba renegociar con una gestión entrante a foja cero. El organismo descuenta que deberá reacordar con un próximo gobierno entrante y que la transición del actual es clave también para esa negociación.

— ¿Qué efecto tendrán esas medidas sobre la inflación de julio, y principalmente agosto cuando tendrán efecto en todo el mes?

— Probablemente veamos incrementos en los precios, propiciados principalmente por dos factores: primero la incorporación de tributos adicionales a bienes y servicios importados, como también el dólar para el maíz, el cual es actúa como principal insumo en muchos sistemas productivos de carnes (pollo, ganadera, porcina), por ende, un aumento de costos puede actuar de combustible adicional para provocar subas de precios.

“El FMI descuenta que deberá reacordar con un próximo gobierno entrante y que la transición del actual es clave también para esa negociación”

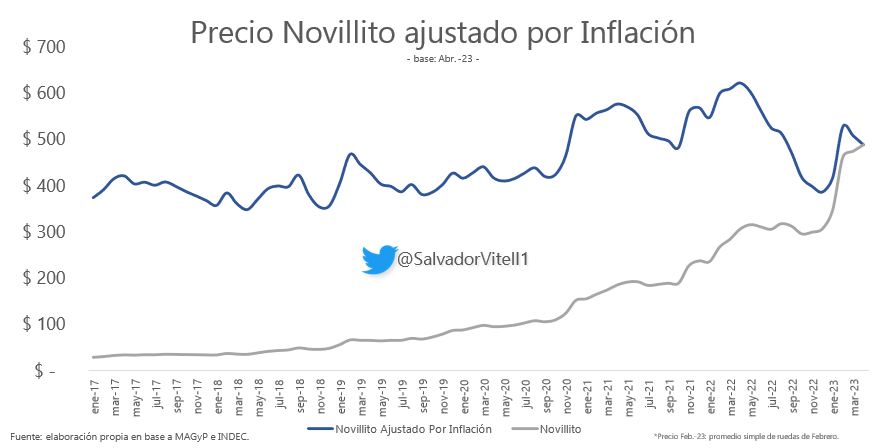

Referido estrictamente a carne, bovina principalmente, sus precios se han desarrollado, pero más lento que la inflación, evidenciando un atraso en términos reales. En 2022 se encontró estable en precios, con algo de repunte en enero/febrero del presente año, para luego estancarse fundamentado también por una fuerte sequía que hace que alimentar a la hacienda se vuelva cada vez más difícil y deba rematarse ganado, liquidando stocks. El aumento vía dólar maíz podría ser la chispa que reavive la escalada de precios en la carne.

— Los analistas han concentrado su mirada en los últimos meses en el debilitamiento de las cuentas externas (caída de reservas) y la demora de un nuevo acuerdo con el FMI, aunque no es menor que economía real parece haber ingresado en un sendero declinante acelerado ¿Cómo pondera la relevancia de esos dos frentes?

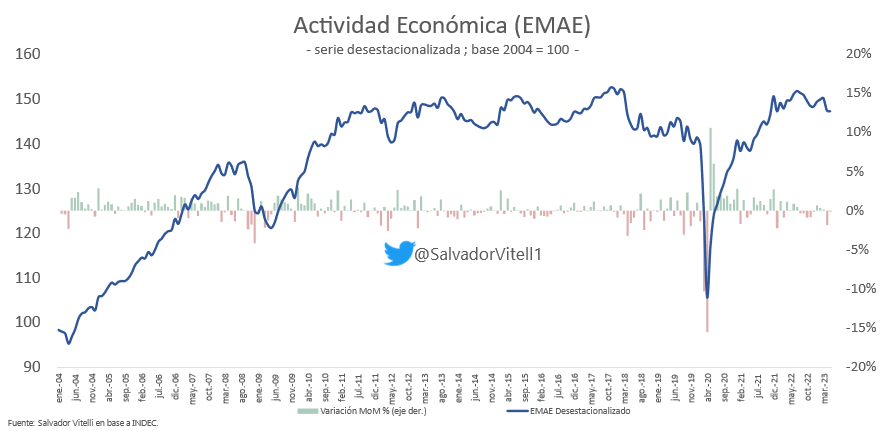

— Creo que ambos frentes coexisten, aunque no necesariamente se toman evidencia al mismo momento de tiempo. La economía real ha pasado de estancarse a un proceso de declive, fundamentado principalmente en el deterioro de variables macro, sumado a una fuerte sequía que azotó el país. La actividad se contrajo 5,5% interanual en mayo 2023, según el estimador del Indec.

Mientras tanto, el debilitamiento cambiario y la consecuentemente caída colosal de las reservas del BCRA se hace eco, aunque parece lejano en términos de cómo pega en la “calle”.

Sin embargo, producto de la debilidad cambiaria es que el cepo importador que existe es de los más rigurosos de los últimos 20 años, en donde Argentina es un gran demandante de productos intermedios, por ende, al no contar con ellos cae la actividad también, o bien no le permite expandirse, sumado a un feroz encarecimiento del crédito vía suba de tasas.

“El cepo importador que existe es de los más rigurosos de los últimos 20 años, en donde Argentina es un gran demandante de productos intermedios”

Si se desagregan las categorías, lo que mantiene la actividad a “flote” es el consumo, por una sociedad imposibilitada de ahorrar frente a los desafíos que las gestiones gobernantes les imponen, a costa de “comerse” el capital. El ahorro es inversión, la inversión es crecimiento, el crecimiento es empleo y calidad de vida.

— El primer semestre cerró con el menor nivel de actividad agregada en los últimos 10 años ¿Se explica exclusivamente por el efecto de la sequía que produjo 12 meses consecutivos de caída del PBI agropecuario respecto del año anterior?

— Se explica por la mala praxis llevada a cabo en los últimos 10 años, agravado en este semestre por la sequía. Me resulta incómodo atribuir el deterioro económico que tendrá Argentina en 2023, con caída del PBI en torno al 3,2%, exclusivamente por la sequía. Sin dudas que fue un “game changer”, donde aceleró procesos que hasta el momento venían dilatándose en el tiempo. Pero mucho se podría haber hecho para evitar que los efectos de la sequía sean de tal magnitud, y al mismo tiempo, ya se proyectaban caídas de la actividad antes aún que la sequía comience a ser tema de conversación. Lo cierto es que Argentina se encuentra en el mismo nivel de actividad, estancada desde hace 12 años.

“La Argentina se encuentra en el mismo nivel de actividad, estancada desde hace 12 años”

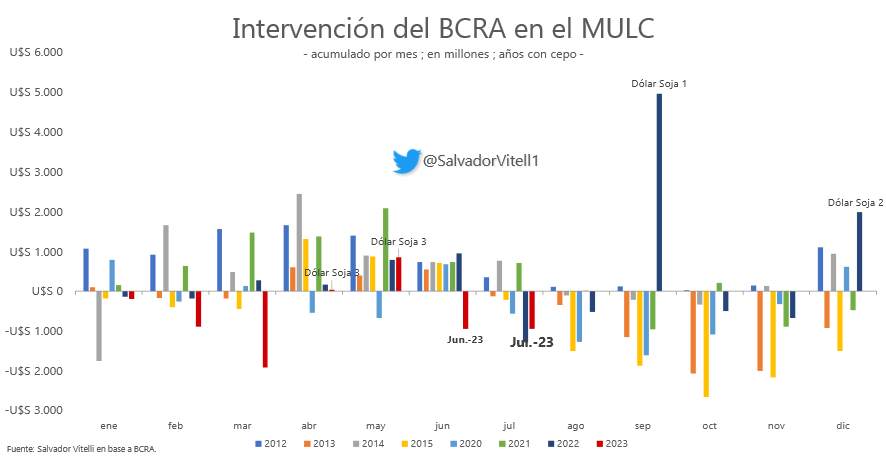

También se suele leer que el incumplimiento de metas con el FMI responde a la sequía, y recordemos que en septiembre y diciembre de 2022 se tuvo que recurrir al dólar soja 1 y 2, respectivamente, para cumplir con las metas de Reservas Netas del FMI, cuando aún los efectos del déficit hídrico vivido aún eran completamente desconocidos y, además, futuros.

— Estacionalmente, el segundo trimestre es el más fuerte para el agro por la cosecha gruesa (soja y maíz, principalmente) ¿Eso asegura que la recesión se intensificará por ese fenómeno?

— Por la misma estacionalidad, el sector agro tiene mayor fuerza durante el primer semestre, principalmente en su segunda mitad (por soja y maíz). Ello hace que las perspectivas para el segundo semestre del año, donde el sector agro se retira del mercado de cambios como gran oferente y liquida, pero en menor medida, no sean alentadoras.

Incluso, analizando los años en los que hubo cepo (excepto en el dólar soja 1 y 2), a partir del segundo semestre el Banco Central tiende a desprenderse de reservas para asistir al mercado de cambios. Este año no parece ser la excepción, donde más bien temprano que tarde las liquidaciones comenzaron a mermar, también producto del juego perverso de incentivos que se genera en cada edición del Programa de Incremento Exportador (PIE).

El PIE iba a ser de única vez, y en este momento ya estamos en la cuarta edición en términos prácticos. Estos esquemas dilapidan liquidaciones por 2 factores: primero, no hacen otra cosa que adelantar flujo, no aumenta el stock liquidable per se, por ende, la mayor liquidación de hoy es la menor liquidación de mañana. Y segundo, al hacer de público conocimiento que cuando la situación cambiaria apremia el Banco Central ofrece un tipo de cambio diferencial, ello hará que mientras exista el tipo de cambio oficial actual, no habrá liquidaciones contundentes, si no que se esperará a que se reconozca un tipo de cambio más competitivo. Todo ello en un cóctel donde la expectativa devaluatoria en un nuevo gobierno también juega su rol.

— ¿Por qué el PBI del sector financiero acumula más de 10 meses de caída respecto del año previo?

— Principalmente, más allá de la mala praxis cambiaria, monetaria, burocrática, etc., porque no se ha podido, sabido o querido, proponer políticas que logren estabilidad, ahorro y crecimiento. Si no más bien el oportunismo, la conveniencia y la picardía. Lamentablemente, la Argentina padece de un cortoplacismo fenomenal, donde las medidas son a 4 años vista, como mucho, y no hay políticas públicas relevantes que encaminen a la economía por el sendero del crecimiento.

" La Argentina padece de un cortoplacismo fenomenal, donde las medidas son a 4 años vista, como mucho”

Es necesario debatir y llevar a cabo reformas de carácter estructural, porque como ya hemos visto, el camino nos ha llevado hasta aquí y no es casualidad que el éxodo de jóvenes sea noticia. Debemos enfocarnos en reestructurar el sistema impositivo, laboral, previsional, comenzando por las grandes matrices. Es allí donde se ponen los ojos en el “trade electoral”, donde un nuevo gobierno comience a pensar en una Argentina distintas, donde la entrada sea Ezeiza.

— Con semejante cuadro recesivo creciente que implica menor oferta de bienes y servicios ¿Cómo hará el Gobierno para revertir la acumulación de déficit comercial con el resto del mundo?

— El Gobierno tiene en sus herramientas recursos limitados para revertir esta situación, donde junio acaba de ser el peor “junio” de los últimos 20 años en lo que respecta a la balanza comercial. Dudo que dentro de las alternativas que manejan, tengan alguna para dar un batacazo e invertir la situación.

Una eventual devaluación del peso, en el flanco mayorista oficial -en términos de tipo de cambio real multilateral se encuentra en niveles poco competitivos actualmente-, sumado a una mejora del saldo exportable vía energéticos y quizás una mejor cosecha, pueda revertir la tendencia; pero es pensar para el año entrante.

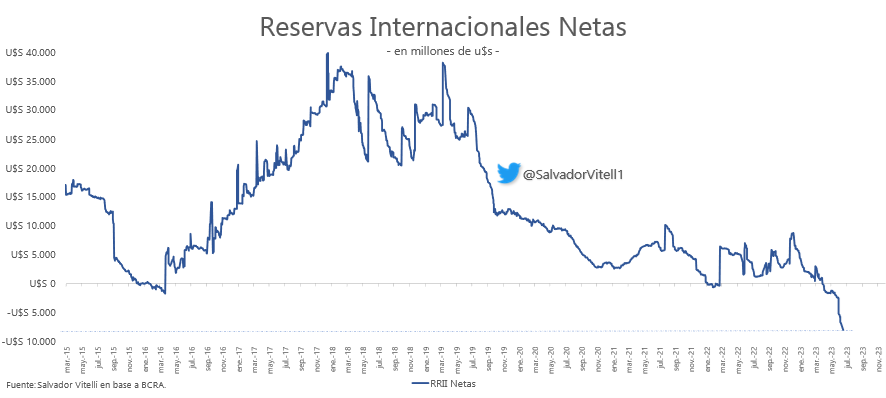

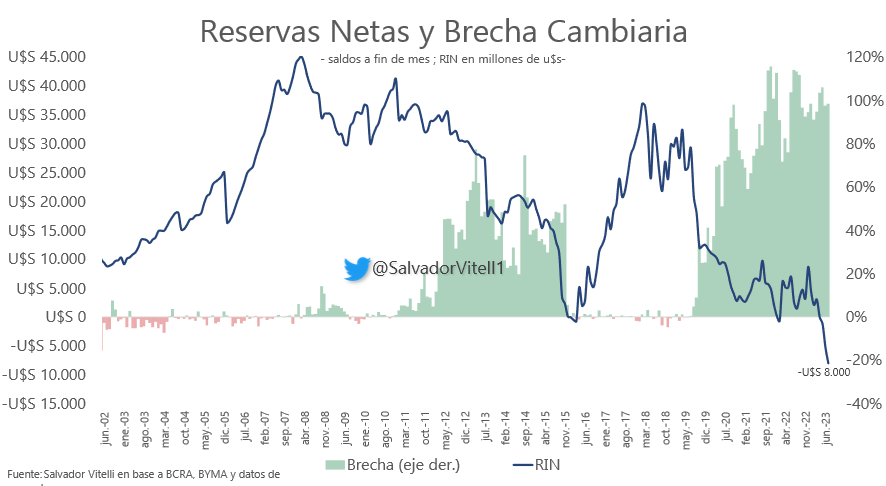

— ¿Cuál es el límite que estima de caída de las reservas del BCRA, las cuales se afirman en terreno negativo en unos USD 8.000 millones, incluyendo las tenencias de oro por USD 3.800 millones?

— Como límite, las reservas ya se encuentran en niveles de extremo estrés, sin embargo, éstas aún pueden seguir siendo negativas. ¿Qué quiere decir negativas? Que las reservas que posee el Banco Central no solo no son de él, sino que además debe otra parte. En esa deuda, puede seguir incrementándose (y estimo que así lo haga) en la medida que se utilicen yuanes, por ejemplo.

Están previstos pagos al FMI por USD 3.450 millones entre el 31 de julio y el 1 de agosto, por lo que de no recibir el desembolso de USD 4.000 millones de la quinta revisión, probablemente se haga el pago con yuanes. Allí ya podríamos imaginar las reservas netas en el terreno de los USD 12.000 millones negativas.

“Las reservas ya se encuentran en niveles de extremo estrés, sin embargo, éstas aún pueden seguir siendo negativas”

Sin embargo, frente a algún eventual desembolso del FMI tendrían margen de mejora, pero sin ánimos de ser lo suficientemente optimistas, ya que, de no cambiar significativamente el flujo con el FMI, podríamos estar llegando al 10 de diciembre con reservas netas en torno a USD 10.000 millones negativas.

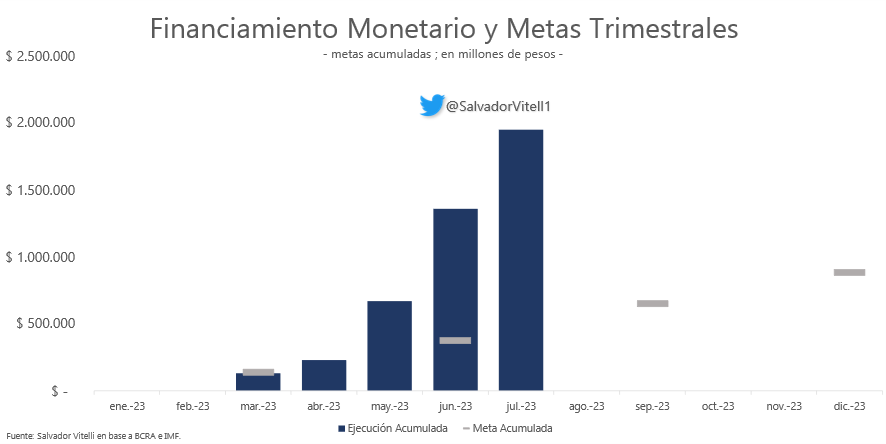

— ¿Y qué piensa de la colocación de Leliq y operaciones de Pases del BCRA para absorber el exceso de pesos que las entidades no logran prestar al sector privado, que asciende al equivalente de USD 59.000 millones, al tipo de cambio oficial?

— Esto es sin dudas otro de los grandes problemas a resolver por la gestión entrante. Actualmente generan intereses mensuales por $1,2 billones, ascendiendo de manera exponencial por el interés compuesto. Sin embargo, al tratarse de tasa fija en pesos, pueda llegar a sufrir algún efecto de licuación ya sea por inflación o vía devaluación.

En la medida en que el próximo plan económico sea consistente y con la suficiente confianza, se debería estar desarmando de manera paulatina, progresiva a la baja de tasas, impulsado con demanda de dinero creciente. Si el plan consiste en seguir haciendo más de lo mismo, el problema crecerá a velocidades inusitadas.

— A poco más de 4 meses para el cambio de gobierno ¿Qué cuadro macroeconómico estiman en Romano Group que recibirá el próximo presidente?

— Estimamos que el cuadro a recibir no será auspicioso en absoluto, con reservas netas en torno a los USD 10.000 millones negativas; déficit fiscal de 3% del PBI, que sumado al cuasifiscal puedan llegar al 7% del PBI; caída de la actividad en torno a 3,2% del PBI; inflación interanual rondando 130% -140%; brecha cambiaria del 100%; balanza comercial deteriorada; y deuda del Banco Central con importadores por USD 17.000 millones, y precios relativos con absoluta distorsión. Todo ello dentro de un marco donde las PASO no evidencien algún escenario donde el mercado tienda a sentirse incómodo y provoque alguna aceleración del dólar e inflación.

— ¿Cree que en el próximo gobierno volverá la discusión sobre gradualismo o shock para cerrar la enorme brecha cambiaria, revertir el atraso tarifario, recuperar reservas y volver al mercado internacional, tanto en lo que se refiere a la apertura comercial, como al acceso al crédito de largo plazo por parte de inversores privados?

— Parece haber demasiado consenso dentro de la oposición sobre un shock para revertir la tendencia Argentina, aunque con sus “pequeñas” diferencias en cuanto al cómo dentro de ese shock, aunque en líneas generales parecería que el discurso se ha alineado sobre un shock. Hay quienes pregonan, por ejemplo, una breve continuidad del cepo como aquellos que quieren levantarlo desde el día uno. Yo tiendo a pensar que el cepo debe levantarse de inmediato.

“Tiendo a pensar que el cepo debe levantarse de inmediato”

El daño que ha hecho el cepo es colosal, donde los “beneficios” (extremadamente temporales) del instrumento se han esfumado rápidamente y ahora nos quedan solo los perjuicios, que no son pocos. Probablemente si no se levanta el día 1, lo levanta el mercado el día 2, ya que siempre estarán corriendo por detrás al Banco Central (similar a lo que sucede con los PIE actuales). Si se promete sacarlo en 6 meses de asumir, esos 6 meses tendrás la plaza cambiaria desierta. No hay forma alguna de acumulación de reservas sostenida con un cepo cambiario.

— ¿Una reflexión final?

— Increíblemente se ha hecho lo imposible por terminar donde estamos, con medidas que fueron solo escondiendo el problema, llevándolo hacia más adelante, como si ese futuro nunca llegase, como si por solo no ver la gravedad de la situación, no existiese un problema. Ahora ya es tarde, donde la posibilidad de gestión del gobierno actual es limitada y se abocan a aguantar, transitando en una delgada línea de oportunidad, y que sin sobresaltos los coloque como posibilidad triunfante en los sufragios.

“Es buen augurio para la nación que se esté discutiendo reformas de carácter estructural producto de quizás un cambio de paradigma, de necesidades”

Sin embargo, todo parece indicar que nos encontramos en un punto de inflexión para el país, donde hasta incluso se ha cambiado el discurso por el hecho que también ha cambiado el pensamiento de quienes escuchan. Ya no se habla más de “Argenzuela”, por ejemplo. Demanda y oferta. Es buen augurio para la nación que se esté discutiendo reformas de carácter estructural producto de quizás un cambio de paradigma, de necesidades, para poder salir de una buena vez de los vestigios de nuestro pasado, ya que “Quien no conoce su historia, está condenado a repetirla”.

Es un gran desafío el que hay por delante, de poner a Argentina nuevamente en órbita, insertarse al mundo, comerciar con los países, bajo condiciones normales, esquemas impositivos sencillos, flexibilidad laboral en los tiempos que corren, rotunda baja del déficit fiscal en simultáneo de una baja de impuestos, tipo de cambio competitivo e inflación a la baja. No será sencillo ni gratis, pero sí valdrá la pena. Sin miedo de pecar como optimista, creo que probablemente Argentina esté transitando los peores 6 meses de lo próximos 10 años, si se hace lo que se debe.

Seguir leyendo:

Inflación: por el alza del dólar y el impacto de las nuevas medidas prevén más subas en los precios

Entidades empresarias alertaron por el impacto negativo de las últimas medidas económicas

Dólar e inflación: el tipo de cambio oficial pierde relevancia como variable para fijar los precios

Para el economista jefe del FMI, en la Argentina “los números de inflación son muy preocupantes”

Hacer Comentario