No será de shock, pero sí es una terapia intensiva la que la dupla Luis Caputo y Santiago Bausili, ministro de Economía y presidente del Banco Central, respectivamente, empezaron a implementar sobre la denominada “bola de Leliq” que, en rigor, a la hora de hacerse cargo de sus funciones era más bien de Pases a 1 día.

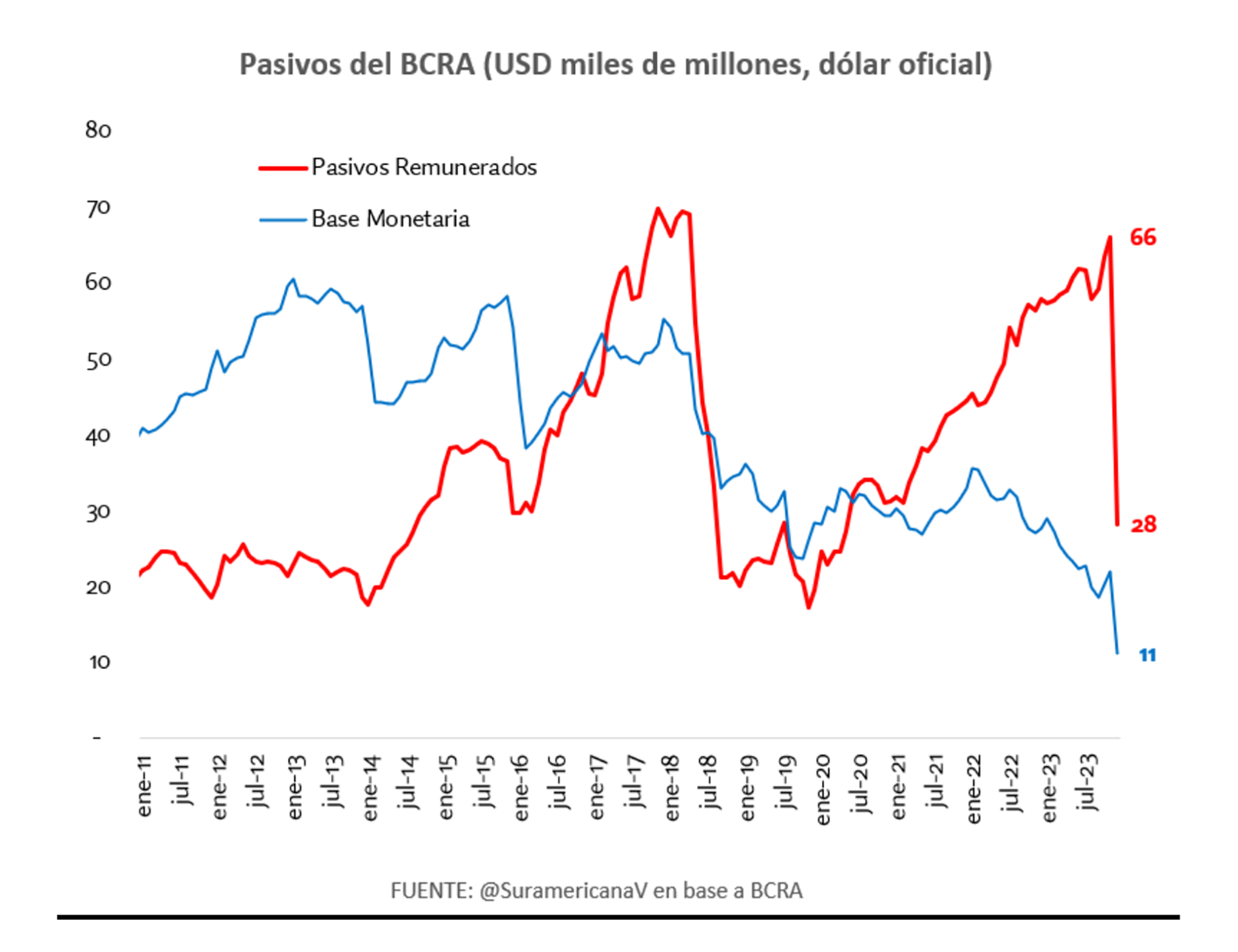

Tras la devaluación que redujo el stock total de Pases más Leliq a menos la mitad medido en dólares al tipo de cambio oficial mayorista -de USD 60.000 millones a USD 27.500 millones-, la primera medida consistió en diferenciar tasas para uno y otro instrumento de regulación monetaria. La tasa de los Pases cayó a 100% nominal anual, mientras que se mantuvo en 133% anual la de las letras. Se interpretó de inmediato que el objetivo que perseguían los funcionarios era, en primera instancia, volver a alargar los plazos de ese pasivo del Banco Central y reorientar esa liquidez a su colocación original. Fue una conclusión apresurada.

Si bien en la renovación de Leliq del miércoles último el BCRA recibió ofertas por 4 veces el monto que vencía, decidió renovar sólo la totalidad pero no incrementar ni un peso el stock, ahora en “apenas” $3,3 billones.

El miércoles último el BCRA recibió ofertas por 4 veces el monto que vencía de Leliq, decidió renovar sólo la totalidad pero no incrementar ni un peso el stock

Esa decisión, que sorprendió al mercado en un principio, cobró sentido a la luz del cronograma de licitaciones de deuda del Tesoro que marca para este miércoles la primera operación del flamante secretario de Finanzas, Pablo Quirno.

Será el primer test en el mercado doméstico para el Gobierno y, sobre todo, para la estrategia de migración de la deuda del Central al Tesoro que desde mucho antes de asumir, tenían en carpeta Caputo y su equipo y a la que ayer el propio presidente, Javier Milei, pareció dar el visto bueno al avalar un posteo en redes sociales del economista Iván Carrino sobre adónde deberían ir los pesos que consiga el Tesoro: a devolver “adelantos transitorios” del BCRA, de modo de ir mejorando el balance del Central e ir apretando el torniquete monetario.

En ese sentido, el Ministerio de Economía informó que este lunes de conocerá el menú de títulos públicos que se ofrecerá a los bancos, en el que se esperan mayormente instrumentos de tasa fija a 30 días de plazo aunque podrían ofrecerse también vencimientos más extensos.

El mecanismo puesto en marcha es, en definitiva, la “solución de mercado” que Caputo y Bausili prometieron en sus diferentes encuentros a los bancos ya en sus cargos, a cuyos ejecutivos les quedó claro en la reunión del miércoles previo a la apertura del mercado que acusarán el golpe.

“La licuación y la tasa negativa nos va a golpear en la rentabilidad, vamos a tener que buscar ingresos por otro lado”, admitió un ejecutivo de larga trayectoria en una de las principales entidades financieras del país. Se verá el lunes qué opción más tentadora pueden llegar a conseguir en lo inmediato.

Se esperan mayormente instrumentos de tasa fija a 30 días de plazo, aunque podrían ofrecerse también vencimientos más extensos

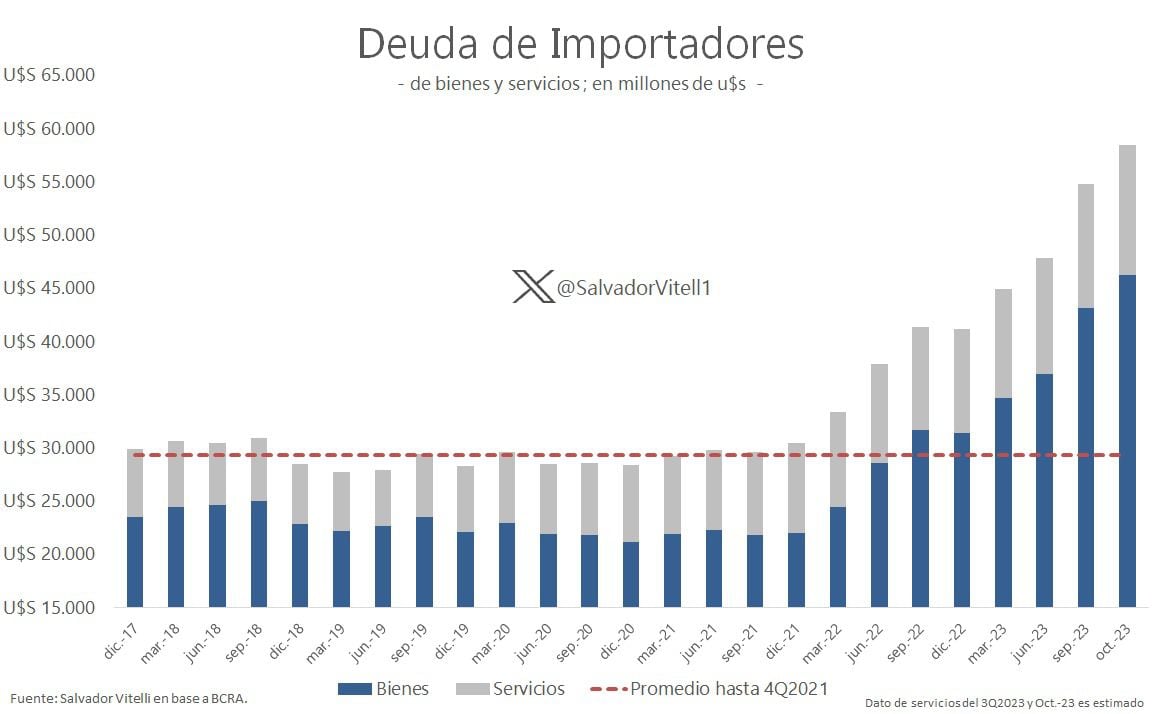

En ese andamiaje, se inserta la solución ideada para otra pata clave de la enorme deuda del Banco Central: el pasivo acumulado con los importadores. Para ellos, se diseñó el primer bono de la gestión libertaria al que se denominó, haciendo honor al espacio político gobernante, “Bono para la Reconstrucción de Argentina Libre” (Bopreal). Se trata de un instrumento a cuatro años de plazo que se adquiere con los pesos destinados originalmente a pagar los dólares (que nunca les dieron) para importar la mercadería que se cancelará en dólares.

Esos pesos, o al menos una buena parte de ellos según explicó el economista Fernando Morra, ex integrante del equipo de Martín Guzmán en Economía y ahora socio del exministro en la consultora Sudamericana, saldrán de los bancos donde hoy se encuentran depositados y se destinarán a los Bopreal. El saldo de esa salida de depósitos será la reducción de su contrapartida, los Pases o Leliq del Banco Central.

La magnitud de esta operatoria está todavía por verse. “En principio la deuda comercial de bienes asciende a USD 47.000 millones, pero desde la instrumentación de las SIRA (es decir, lo que está “acreditado”) es un incremental de entre 18.000 a 20.000 millones de dólares”. Sobre esa cifra, Luis Caputo prometió una auditoría para evitar picardías de falsos importadores que simplemente querían hacerse de dólares baratos.

Luis Caputo prometió una auditoría para evitar picardías de falsos importadores que simplemente querían hacerse de dólares baratos

En cualquier caso, la emisión de ese título resultaría central en la “estrategia a tres bandas” que identificó Morra para mejorar el balance del Central: licuación, migración y desregulación.

“Es posiblemente el próximo paso. Si se esteriliza y se migra un volumen suficiente de pasivos remunerados, los instrumentos financieros se habrán vuelto menos líquidos. Eliminar este ‘exceso de liquidez’ permite mover las regulaciones de tasas mínimas de plazo fijo sin que necesariamente caiga la tasa de interés”, sostuvo el economista. Eventualmente, un paso en el camino hacia la unificación cambiaria.

Hacer Comentario